完善資本市場操作指引

2018-04-24 01:07:05張軍編輯靖立坤

中國外匯 2018年5期

關鍵詞:資金

文/張軍 編輯/靖立坤

經外匯局審核批準后,允許非銀行金融機構的資本金(或營運資金)進行本外幣轉換,但轉換金額應與其開展的外匯業務規模相匹配。

《資本項目外匯業務操作指引(2017年版)》(下稱《2017版指引》),在審核材料、審核原則等方面做了較大調整。為了便于銀行更好地運用《2017版指引》,本文對其中資本市場業務相關內容進行了分析。

資本市場業務的主要變化

內容和數量上的變化

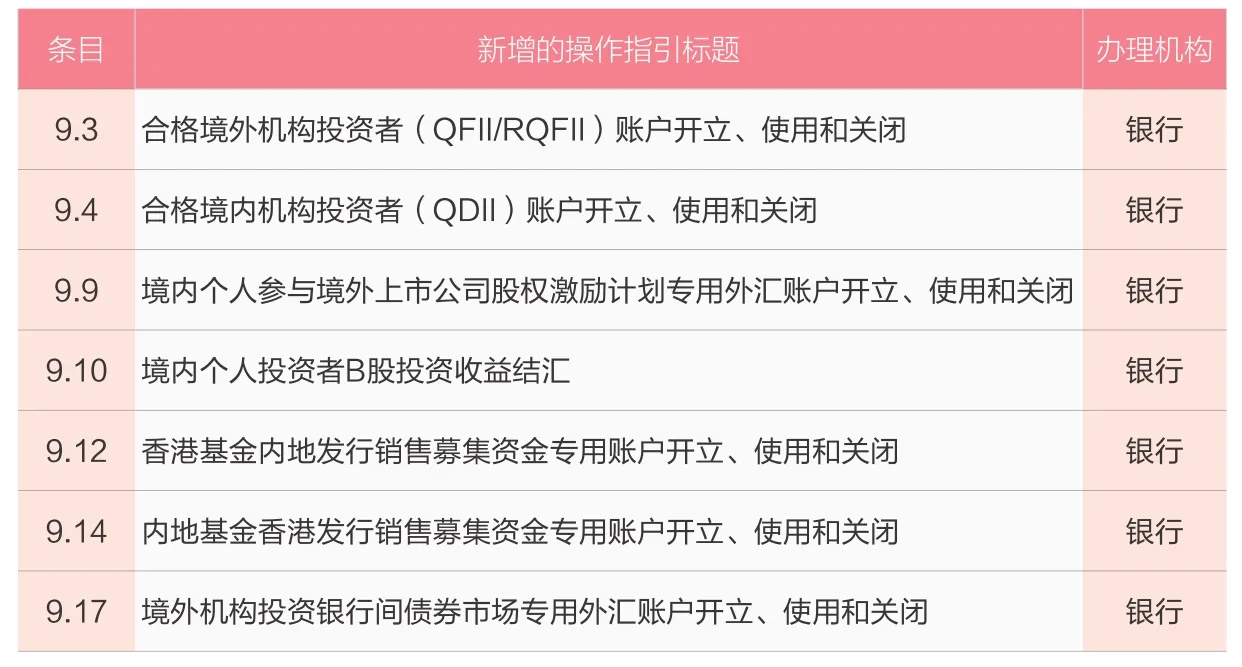

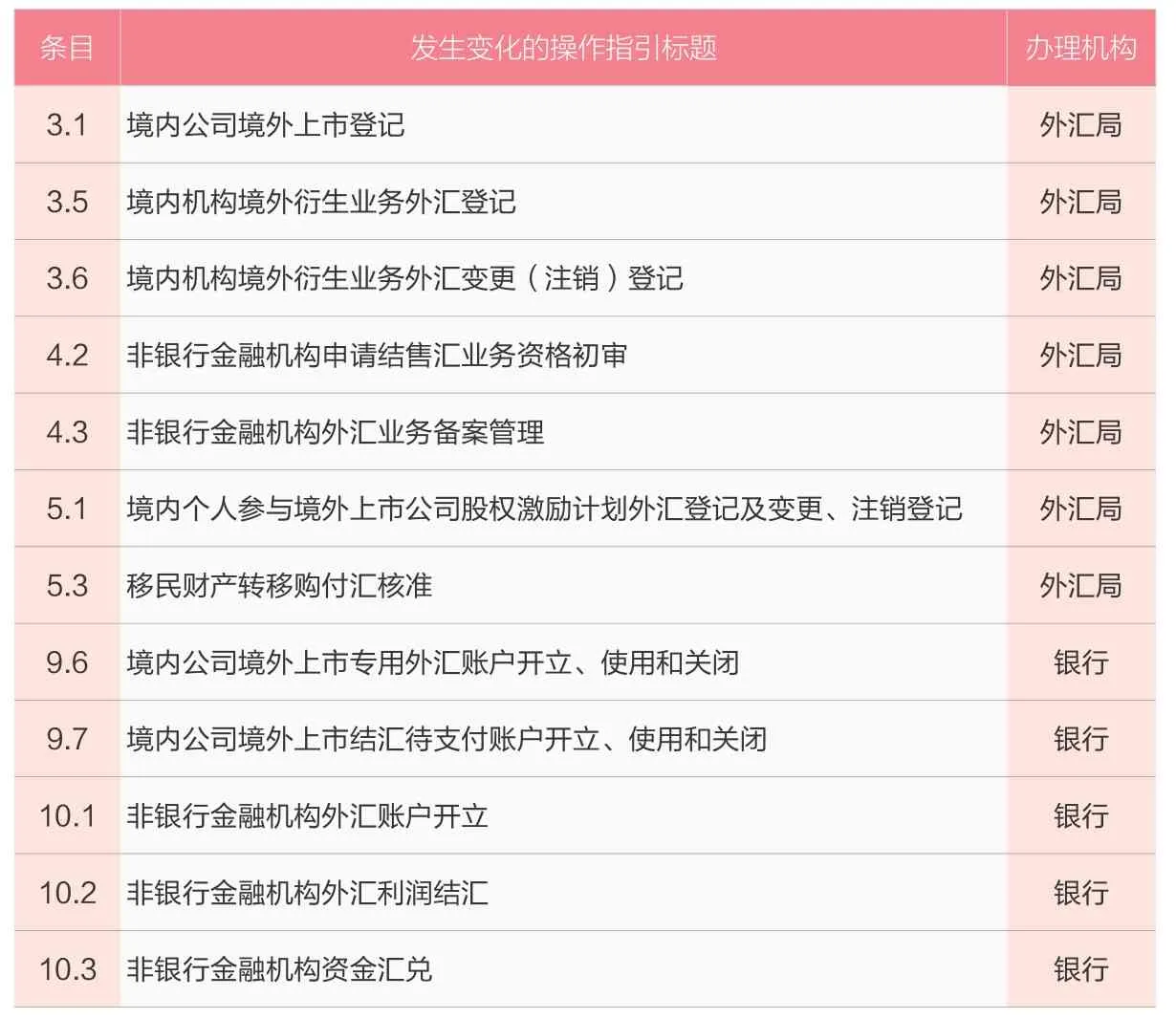

《2017版指引》中涉及證券及市場業務的共五部分36項。其中,與外匯局有關的有16項,包括證券投資管理業務8項,非銀行金融機構管理業務4項,資本項下個人外匯業務管理4項;與銀行有關的有20項,包括證券投資業務17項,非銀行金融機構外匯業務3項。內容和數量上的變化主要體現在:一是新增7項登記業務操作指引(見表1),二是新增7項有關賬戶開立、使用和關閉的操作指引(見表2),三是有12項操作指引較之前有所變化(見表3)。

3Q外匯登記和賬戶管理

一是新增合格境外機構投資者(QFII/RQFII)主體信息(變更)登記。經中國證券監督管理委員會許可,投資境內證券市場的人民幣合格機構投資者,在首次獲得投資額度后,可通過托管人(或主報告人,下同)向托管人所在地外匯局申請特殊機構賦碼,并通過托管人在資本項目信息系統中辦理主體信息登記。QFII/RQFII名稱、注冊地址、托管人等重要信息發生變更的,應在信息變更后通過托管人辦理變更登記。

二是新增合格境內機構投資者(QDII)主體信息(變更)登記。取得相關部門批準或許可開展境外證券等投資的境內機構,在首次獲批投資額度后,可通過托管人向托管人所在地外匯局辦理主體信息登記。QDII組織機構代碼、機構名稱、營業場所、營業執照注冊號等基本信息發生變更的,應在信息變更后通過托管人辦理變更登記。

三是明確了合格境外機構投資者(QFII/RQFII)賬戶開立、使用和關閉的審核原則和授權范圍。合格投資者應在托管人處為其自有資金、客戶資金或開放式基金開立相應的外匯賬戶。已開立外匯賬戶的,應開立與外匯賬戶相對應的人民幣專用存款賬戶。如證監會已撤銷其資格許可,或外匯局依法取消合格境外機構投資者投資額度,或合格境外機構投資者因機構撤銷、破產、被吸收合并等導致投資運作主體發生變更或投資清盤的,合格境外機構投資者應在1個月內變現資產,并關閉其外匯賬戶。

四是明確了合格境內機構投資者(QDII)賬戶開立、使用和關閉的審核原則和授權范圍。合格境內機構投資者應憑外匯局投資額度批準文件,在托管人處開立境內托管賬戶。合格境內機構投資者被取消資格或被取消投資額度,或機構撤銷、被吸收合并、相關業務終止、產品到期的,以及因發生違法違規行為須終止相關業務的,應及時辦理有關資產變現和關戶手續。

內地與香港證券投資基金互發相關登記和賬戶管理

一是新增香港基金內地發行銷售和內地基金香港發行銷售登記及變更登記。經中國證監會注冊的香港基金和經香港證監會認可的內地基金,其管理人應在該基金發行前,通過基金內地代理人(或托管人)在外匯局資本項目信息系統報告相關信息。登記信息發生變更的,代理人(或托管人)應在資本項目信息系統中辦理變更登記。

表1 《2017版指引》中新增的登記業務操作指引

表2 《2017版指引》中新增的賬戶開立、使用和關閉操作指引

表3 《2017版指引》中較之前發生變化的操作指引

二是新增香港基金內地發行銷售和內地基金香港發行銷售募集資金專用賬戶開立、使用和關閉的指引。香港基金內地代理人在指定銷售銀行以香港基金管理人名義為每只香港基金開立募集資金專用賬戶。內地管理人在托管人處或托管人指定的開戶銀行為每只內地基金開立募集資金專用賬戶。外匯募集資金專戶與人民幣募集資金專戶內的資金可結匯、購匯后相互劃轉。

境外機構投資銀行間債券市場相關登記和賬戶管理

一是新增境外機構投資銀行間債券市場登記及變更、注銷登記。境外機構投資者在中國人民銀行上海總部的備案通知書有效期內,應通過其結算代理人在外匯局資本項目信息系統辦理登記;境外機構投資者的結算代理人、意向投資金額等重要信息發生變化的,需辦理變更登記;境外機構投資者退出銀行間債券市場投資的,由結算代理人向中國人民銀行上海總部申請退出備案后,向外匯局申請注銷登記。

二是新增境外機構投資銀行間債券市場專用外匯賬戶開立、使用和關閉的指引。結算代理人憑相關《業務登記憑證》為境外機構投資者開立專用外匯賬戶(賬戶性質代碼:3400-境外機構/個人境內外匯賬戶)。境外投資者在外匯局辦理注銷登記后,需對賬戶進行關閉。

其他資本市場業務

一是允許非銀行金融機構資本金(或營運資金)進行本外幣轉換管理。要求進行本外幣轉換前,須到機構注冊所在地外匯局審核批準,且本外幣轉換金額應與其開展的外匯業務規模相匹配,原則上每年不得超過一次。

二是新增境外機構在境內發行債券登記。境外機構在境內債券市場(銀行間債券市場及證券交易所市場)公開或非公開發行債券,需指定一家承擔主承銷商責任的銀行或資金賬戶開戶行作為主報告行,負責為其辦理登記、開立境內發債賬戶和報送數據。

三是簡化了境內公司境外上市專用外匯賬戶的開立要求。境內公司境外上市專用外匯賬戶,可與境內公司在同一銀行網點開立的同名資本金賬戶、境內資產變現賬戶、境內再投資賬戶、外債專用賬戶等共用一個結匯待支付賬戶。

四是允許境內個人為參與境外上市公司股權激勵計劃開立結匯待支付專用賬戶。境內代理機構可在銀行開立結匯待支付賬戶用于股權激勵計劃相關資金的匯兌與劃轉。境內代理機構代理同一境內公司不同境外上市股權激勵計劃的,其在同一銀行網點開立的多個境內專用外匯賬戶可共用一個結匯待支付賬戶。

五是明確了境內機構開展境外衍生業務時,只能開立“開立資本項目-境內機構衍生業務境內專戶(賬戶性質代碼2402)”,取消原“資本項目-國有企業境外商品期貨套期保值項下境內專用外匯賬戶(賬戶性質代碼2401)”。

六是明確了境內個人投資者B股投資收益結匯的審核原則和授權范圍。銀行為境內個人投資者辦理B股投資收益結匯時,應按照展業原則嚴格審核結匯資金來源的真實性、合規性。結匯資金劃轉應嚴格遵照個人外匯管理辦法等有關規定辦理。

辦理業務的注意事項

境內企業境外上市募集資金與外債管理的關系

境內公司發行可轉換為股票的公司債券以及發行非參與型優先股所募集的資金調回境內的,應按外債管理有關規定辦理相關的外債登記手續,將募集資金匯入其境內外債專用賬戶,并按有關規定使用。

非銀行金融機構結售匯

關注軟硬件。外匯局在對非銀行金融機構申請結售匯業務資格初審時,應重點關注其軟硬件設施(如結售匯匯價接收、發送管理系統及查詢報送數據設施等)是否符合相關要求,以及是否有具備相關業務工作經驗的高級管理人員和業務人員,并提供這些人員資質的相關證明材料。

關注不同結匯業務的審核。一是資本金結匯。銀行在為非銀行金融機構辦理外匯資本金結匯時,如結匯用途為支付日常開支,應參照外匯資本金賬戶使用辦理;如資金用途為直接或間接投資證券資產或購買其他金融產品的,須按照相關外匯管理規定和本操作指引的相關要求事先審批。二是利潤結匯。在為非銀行金融機構辦理外匯利潤結匯時,非銀行金融機構應在《申請書》中說明結匯幣種、金額、歷年盈虧及結匯情況、本次申請結匯屬于當年利潤還是歷年利潤等。在辦理資金匯兌時,非銀行金融機構應在《申請書》中說明本外幣匯兌的理由、結匯或購匯的幣種、金額、資金用途以及是否符合有關主管部門的規定等。

3Q業務的辦理時限

合格境外機構投資者(QFII/R Q F I I)和合格境內機構投資者(QDII)在辦理主體信息(變更)登記、賬戶開立和關閉時,應注意時限要求。QFII/RQFI應在首次獲得投資額度后10個工作日內,通過托管人向所在地外匯局申請特殊機構賦碼,并辦理主體信息登記。QDII應在首次獲批投資額度后20個工作日內,通過托管人辦理主體信息登記。重要信息發生變更的,應在5個工作日內辦理變更登記。

區分境外機構境內發債的管理

人民銀行、證監會和外匯局對境外機構境內發行債券分別各司其職、各負其責。根據發行場所的不同,人民銀行負責境外機構在銀行間債券市場的準入和發行,證監會負責境外機構在交易所市場的準入和發行。外匯局負責相關的外匯登記、外匯賬戶、募集資金匯兌、使用及跨境資金流動等的管理、統計和監測。

B股收益結匯

銀行在為境內個人投資者辦理B股投資收益結匯前,境內個人投資者應督促其參與B股投資資金劃付的外匯儲蓄賬戶的開戶銀行,通過資本項目信息系統上報其外匯儲蓄賬戶的賬戶信息。境內個人的結匯應在個人年度總額度內辦理。辦理結匯后,境內個人投資者外匯儲蓄賬戶開戶銀行應按照相關規定報送賬戶內結售匯、境內資金劃轉等相關數據。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33