封面文章 Cover ·Story

2018-04-25 03:00:55

股市動態分析 2018年13期

截止3月31日,A股共有709家上市企業披露了2018年一季度業績預告。其中,上交所主板和深交所主板披露公司分別為24家和6家,業績均為增長或扭虧。除此之外,中小創的業績預告體量最大,高達679家。其中,中小板預告442家,創業板預告237家。當然,這其中與中小創業績預告的強制性必然相關,709家披露企業,占3499家A股公司總和的20.26%。

整體上看,709家預告的企業表現可圈可點。業績增長的公司共444家,占披露總數中的62.62%,其中預增企業261家,略增企業129家,扭虧企業54家。相比而言,業績預期下降或虧損的企業占比較小共232家,占比32.72%。其中,業績預減共70家,略減企業45家,續虧和首虧企業分別是75家和42家。除此之外,續盈企業26家,業績不確定企業7家。

周期繼續領跑:經濟復蘇或強于預期

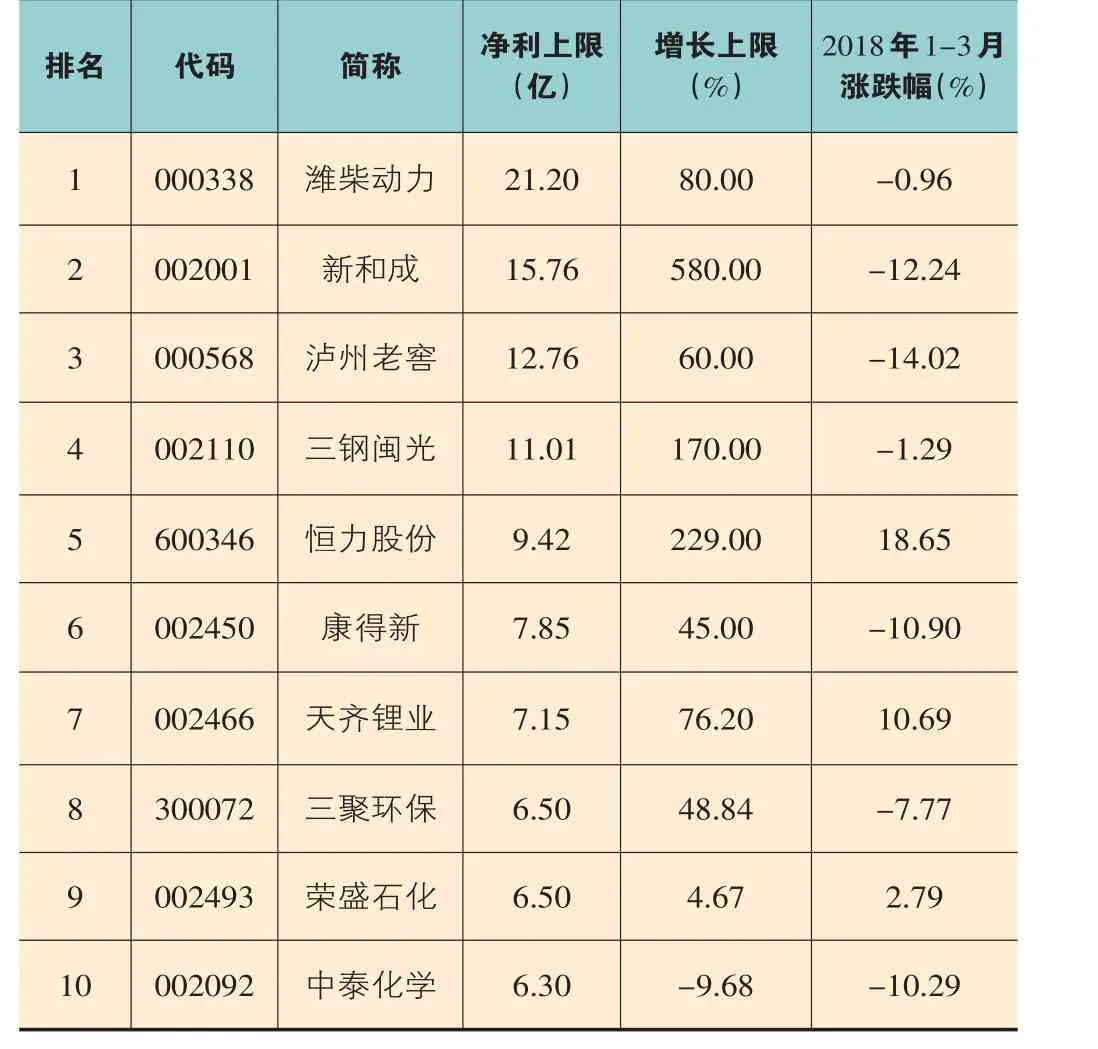

從個股角度看,以預告凈利潤金額上限為準,濰柴動力(000338)以21.2億元的凈利增幅成為一季度目前業績預增凈利潤總金額冠軍。同期公布的濰柴動力2017年業績顯示,2017年實現營收約人民幣1515.69億元,同比上升約62.7%;歸屬于母公司股東的凈利潤約為68億元,同比上升約178.9%。每10股派發現金紅利2.5元,股息率約3%。

2017年重卡市場井噴,全年重卡行業銷量達到111.7萬輛,同比增長52.38%,刷新了2010年的101.74萬輛的歷史記錄。因為基建和房地產開工增長均在7%左右,需求端增速并不算很高,但重卡需求放大主要是上一輪景氣高峰在08年“四萬億”時期,時隔7-8年后重卡和工程機械處于換裝期,再疊加新國標、治超載、環保從嚴等政策因素,亦即“朱格拉周期”與環保政策相疊加,制造出了2017年的重卡大年。這也直接助推了濰柴動力2017年股價的持續攀升。

進入2018年,市場預期重卡市場將有所回調,濰柴股價也承壓。不過,從數據上看,1月重卡開門紅,銷量同比增長18%,2月由于春節原因回落下跌,3月國內重卡銷量達到13.2萬輛,同比增長15%,刷新了2011年3月的最高值。一季度,重卡市場銷量累計達31.6萬輛,同比增長11%,持續增長可期。除此之外,排名前十位的還包括新和成(002001)、瀘州老窖(000568)、三鋼閩光(002110)等,業績預告金額前十位的公司,凈利潤均超過6億元。

值得注意的是,周期股在一季度業績預增的榜單中依舊表現靚麗。從總金額看,前十榜單中,除新和成、瀘州老窖和三聚環保外,其他均來自于化工、鋼鐵等強周期的個股。而新和成和三聚環保,又得益于當下越發嚴厲的環保政策,這也是化工、鋼鐵等持續繁榮的催化劑。由此可見,除瀘州老窖鶴立雞群外,“周期股”幾乎完全霸占前十榜單。(見表一和表二)

表一:一季度預告凈利潤排名前十

通過統計預告凈利增幅(上限)為正,同時去掉數據中續虧的數據(虧損擴大,凈利增長率同樣可以為正),得到共計469家公司的業績預告數據。從行業的角度看,以申萬一級行業為準,469家公司中周期性行業表現搶眼,化工與機械設備行業分別以59家公司和58家公司排名第一和第二位。其中化工行業最為突出,不僅公司數量排名靠前,且利潤上限總額86.96億元,高出公司數量第二位機械設備行業超過62.03億元。

若簡單以化工、機械設備和有色金屬行業的公司為周期股,三大行業公司數量和利潤上限總額分別為131家和131.31億元,占前11大行業數量和總金額比例分別為:35.89%和40.6%。

在2017年年報業績預告中,本刊統計了凈利增幅前100位的個股,鋼鐵、化工和有色等周期行業占比高達41%。在市場預期周期行業勢必將有所調整的當下,一季度業績預告或將與重卡行業一季度強勁的銷售現實一樣,宣告“看空”愿景的破滅。有業內人士表示,從周期行業持續的超預期表現看,實體經濟增長比市場想象的要更強勁!

不過,需要指出的是,從2017年業績預告到2018年一季報業績預告,周期行業持續領跑的前提是2016年和2017年上半年業績的持續萎靡,在基數較低的情況下,這一情況或將延續到半年報。而等到2018下半年,2017年同期數據的靚麗,將使得周期行業同比數據發生極大的變化。(見表三)

表二:一季度業績預告凈利增幅前十

表三:凈利同比預增公司行業分類

醫藥、電子板塊崛起

醫藥生物行業的靚麗有些意料之外,情理之中的意味。從統計數據來看一季度醫藥板塊的崛起,直觀感受更多是受供給側改革以及環保限產等因素的刺激。以醫藥生物板塊業績預告公司的申萬三級行業數量統計為準,化學原料藥和生物制品共計20家公司,占49家業績增長的醫藥公司40.82%的比例。而2017年正是環保將最為嚴厲的一年,中央環保督察組各地巡視,導致環境問題較為突出,位于醫藥生物行業上游的中小企業持續承壓,相關原材料大幅漲價。

以新和成為例,其主導產品維生素E、維生素A及乙氧甲叉的產銷量和出口量均居全國第一位,是世界四大維生素生產企業之一,全國大型的維生素類飼料添加劑企業。其中,2%生物素就主要用于飼料端口。中央和地方環保督查和安全檢查等監管頻頻,醫藥原料藥生產企業受到環保壓力加大。對維生素領域而言,多數品種由少數幾家企業寡頭壟斷生產,如果部分企業因環保停產,供給端劇烈收縮。

2017年8月,筆者在當期傳聞求證文章中,向新和成核實了關于2%生物素售價翻兩倍的傳聞,此后又多次關注到新和成產品漲價的新聞。同樣,雖然有高達13家企業三級分類為化學制劑,但包括福安藥業、海辰藥業、九典制藥和赤天化等,原料藥業務或類原料藥性質的業務均不低,也明顯受益于供給側改革與環保趨嚴的大勢。因此醫藥生物行業在一季度業績預告的崛起,與該時間段內,周期股的持續領跑頗為相似(見表四)。

表四:醫藥板塊業績預告申萬三級行業統計

不過,從行業基本面看,根據國家統計局數據,2017年,醫藥制造業累計主營業務收入、利潤總額分別為28185.5億元、3314.1億元,同比增長分別為12.50%、17.80%,收入增速與2016年同期相比上升2.8個百分點,利潤總額增速上升3.9個百分點,收入和利潤增速雙雙回升。

在醫藥供給側改革大背景下,一些落后產能被淘汰,原料藥市場價格良性回升,血制品合理提價,市場集中度提升帶來效益的提升,推動醫藥制造業整體環境改善。與此同時,外部支付環境趨勢向好。2018年1月醫保基金結存率達到41.72%,同比提高了9.75個百分點,2018年1月財政醫療衛生支出948億元,同比增長12.51%,醫療衛生支出占比整體財政支出的比例為7.33%,同比提高了1.29個百分點。在內外同步發力的情況下,行業的復蘇反彈不言而喻。

此外,電子和計算機業績的回升令人頗感意外。在2017年業績預告中,TMT是虧損重災區,傳媒、通信、計算機及電子等TMT企業表現相當糟糕。彼時,樂視網(300104)以預虧116億榮膺當期虧損王,ST信通(600289)和大唐電信(600198)不遑多讓,分別虧損38億元和超過20億元。

然而,進入一季度以后,從統計數據看(表三),業績預增股,電子和計算機以46和34家企業位列行業榜單的第四和第五位。雖然計算機行業的利潤上限總額稍顯寒磣,但電子行業以更少的上榜公司數量,凈利潤上限總額39.53億元進入行業前三甲。主要集中在中小創上市的TMT行業大有回暖跡象,這似乎也與近期創業板走勢不謀而合。

其中,表現最為突出的當屬大族激光。一季度3.79億元的凈利預增金額(上限)位列電子和計算機行業之首,而150%的增幅(上限)同樣十分優異。作為國內激光設備的龍頭企業,智能手機的微創新、新能源汽車領域和OLED面板領域市場正逐步打開。雙玻璃加中框的設計在國產高端機領域也會加快滲透,伴隨國產機高端機升級趨勢,供應鏈預期將會繼續追加升級激光及自動化設備;電動汽車未來發展的關鍵技術是動力電池的安全性、成本及儲能容量。動力電池的制作工藝復雜,傳統的焊接工藝已經不能滿足市場需求,大規模的采用激光焊接工藝勢在必行;而由蘋果引領的OLED屏幕浪潮,將使得柔性切割、修復、窄邊框加工等多工序對激光的需求大量增加。

在四新行業獨角獸上市綠色通道和推動互聯網巨頭回歸A股,電子和計算機領域的業績復蘇,似乎正給獨角獸回歸點燃第一輪躁動的情緒。創業板行情還能走多遠呢?不得而知。不過,需要警惕的是,雖然預增數量增多,但電子和計算機凈利潤預增金額上限依舊不高,業績的脆弱性不言而喻,投資者依舊需要保持謹慎。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

云南畫報(2020年9期)2020-10-27 02:03:26

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02