武漢控股的補貼依賴癥

2018-05-09 02:59:14李國強

證券市場周刊

2018年14期

關鍵詞:企業

李國強

由于上市公司經常被當做是地方政府的“名片”,所以為了鼓勵企業上市,或者讓已經上市的公司業績更好看,政府補貼五花八門。

為了更好地指導實踐,財政部在2017年頒布了《企業會計準則第16號——政府補助(修訂)》。與舊準則相比,修訂準則允許企業從經濟業務的實質出發,判斷政府補助如何計入損益。與企業日常經營活動相關的政府補助應當計入其他收益或沖減相關成本費用,并在利潤表中的“營業利潤”項目之上單獨列報;與企業日常經營活動無關的政府補助應當計入營業外收支。

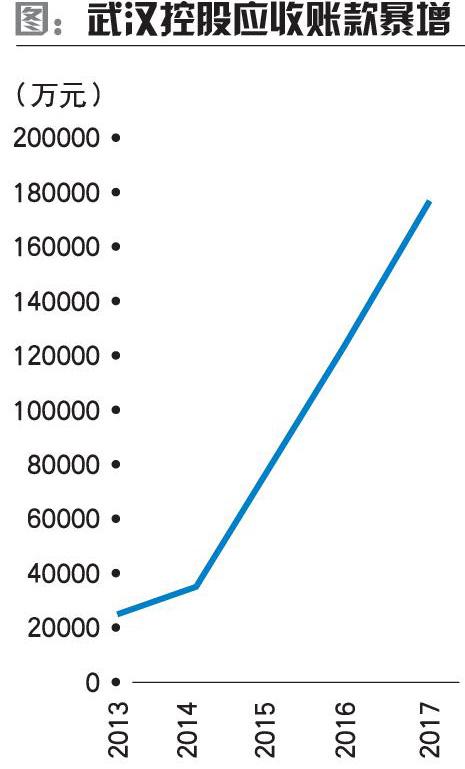

于是,在2017年年報季,關于政府補助的變化在一些公司的利潤表中開始顯露出來。比如武漢控股(600168.SH)發布2017年年報稱,報告期內,公司實現營業收入12.51億元,營業外收入2816萬元,實現營業利潤3.28億元,凈利潤3.24億元,歸屬于上市公司股東的凈利潤3.28億元。

十幾億元的營收,幾億元的凈利潤、毛利率、凈利率都不算低,公司的業績很不錯。但是打開上百頁的年報細細看來,卻不像第一印象那么華麗了。

武漢控股的前身是武漢市水務集團下屬的三產企業,如今的主營業務包括三大塊,分別是污水處理、漢口地區的自來水業務和長江隧道業務。公司上市于1998年,據Wind統計,近20年來,公司分紅19次,累計10.8億元,平均分紅率38%,真是一家厚道的公司!能堅持數十年如一日回報股東的企業并不多見。

然而,公司凈利潤的主要來源均來自政府。2010年以來,政府每年補貼均在兩億元左右。而公司主營業務的核心客戶——帶來絕大多數銷售額的客戶,依然是政府。……

登錄APP查看全文

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26