股市格局突變 50只最有潛力的股票浮出水面

2018-05-09 07:55:40劉露揚

投資者報 2018年18期

關鍵詞:銷售

劉露揚

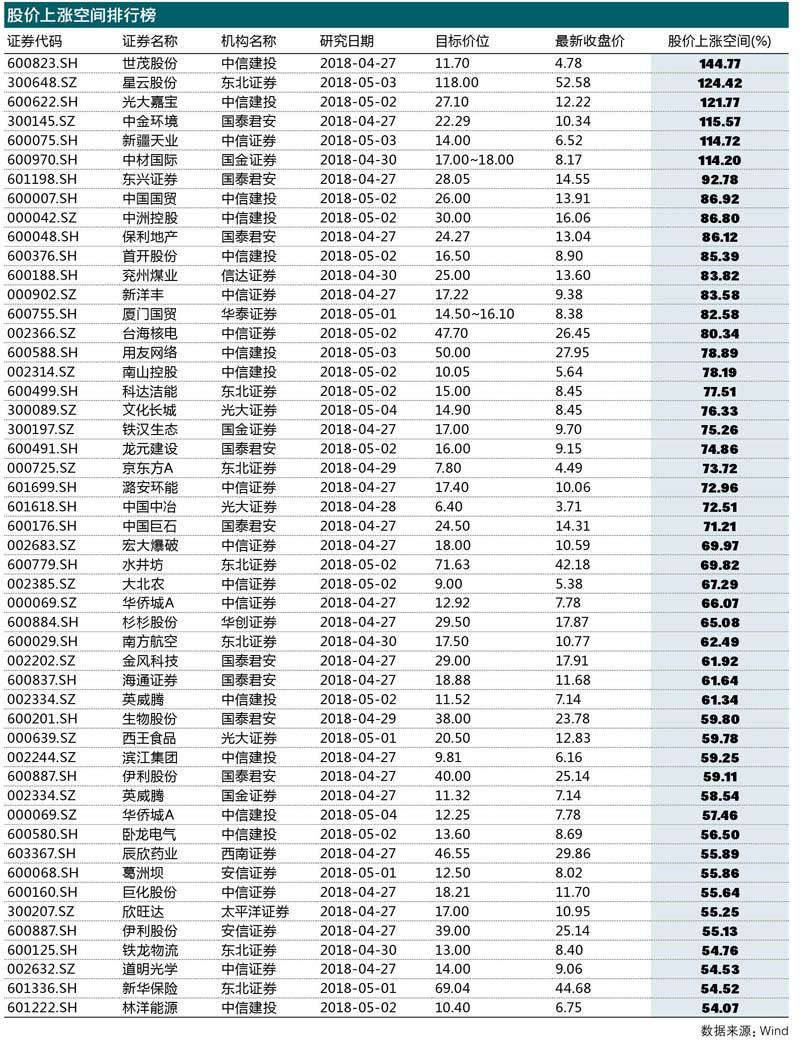

近期股市格局突變,機構給予50家公司較高的股價上漲空間。

2018年4月27日~5月4日,在機構給出的股價排行榜中,排名前30的有世茂股份、星云股份、光大嘉寶、中金環境、新疆天業、中材國際、東興證券、中國國貿、中洲控股、保利地產、首開股份、袞州煤業、新洋豐、廈門國貿、臺海核電、用友網絡、南山控股、科達潔能、文化長城、鐵漢生態、龍元建設、京東方A、潞安環能、中國中治、中國巨石、宏大爆破、水井坊、大北農、華僑城A、杉杉股份。

其中,給予超過目標價位1倍的股價的公司有世茂股份、星云股份、光大嘉寶、中金環境、新疆天業、中材國際6家公司,所屬板塊分別為:房地產、資本貨物、商業和專業服務、材料。目標價位分別為:11.7元、118元、27.1元、22.29元、14元、17~18元。股價上漲空間分別為144.77%、124.42%、121.77%、115.57%、114.72%、114.2%。

在這些公司中,排名最高的世茂股份2018年一季度營業總收入為26.72億元,歸母凈利潤2.49億元,不過雖然上漲空間排名最高,但其營收和凈利潤分別同比僅上升2.03%、1.07%。

據了解,期內公司加強經營管理能力,推動下屬各業務板塊持續開發、銷售與運營管理,為實現年度目標開好局。截至報告期末,公司通過濟南、蘇州、石獅、廈門、泉州等項目的銷售,實現合同簽約額50億元,同比增長46%,合同簽約面積22萬平方米,同比增長53%。截至3月末,公司已實現全年銷售目標的12%。

為何股價上漲空間排名第一而財務指標卻平平呢?有機構研報認為,歸母凈利潤增速較低主要受少數股東損益和三項費用率大幅提升拖累。期內公司少數股東損益同比增加23.1%至1.87億元。受商業運營支出增加和公司融資結構調整影響,三項費用率較去年同期提高3個百分點至13.7%。

機構認為,優質土儲擴充加快,后續發展潛力較強。2017年以來公司擴張步伐加快,2017年新增土地建筑面積172萬方,拿地總建面占銷售面積的156%,土地投資總價款259億元。2018年一季度拿地面積66萬平方米,拿地金額34億元,拿地面積是銷售面積的3倍。截至2017年年末,公司在建/待建土地儲備建面超過1000萬方,將為后續發展提供有力的支撐與保障。2017年至今的新增土儲中,深圳占65%,區位優勢強。

現金流穩健,杠桿率較低,費用率有所提升。公司2018年一季度在手貨幣資金110.2億元,是一年內到期非流動負債和短期借款的2.8倍,短期現金流無憂。從杠桿率上看,公司資產負債率63.3%,剔除預收賬款的真實資產負債率61.1%,較2017年略有上升0.7個百分點,測算的凈負債率27.8%,遠低于行業整體水平。公司一季度費用率13.7%,較2017年同期增加3個百分點,主要由于商業運營支出增加以及物業銷售費用增加導致銷售費用率上行以及融資結構調整導致的財務費用率增長,預計未來將有所回落。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00