我國碳金融推進人民幣國際化的研究分析

2018-05-14 10:07:03中國石油大學華東劉佳偉

中國商論 2018年13期

中國石油大學(華東) 劉佳偉

1 我國碳金融市場發展現狀

自1997年《京都協議書》簽訂以來,碳減排和共同應對溫室氣體的排放便逐漸成為了全世界各國的共同努力目標,而碳金融也應運而生。作為《京都協議書》中的發展中國家,我國本身不需要負擔強制減排的義務,主要通過清潔能源發展機制(CDM)來參與到國際二氧化碳減排的市場中去。我國是全世界最大的CDM項目注冊國,這些項目在為我國引進先進技術和經驗的同時,減少了我國二氧化碳的排放量,加速了我國低碳經濟發展的同時催生了碳金融相關服務的產生與創新。我國作為最具潛力的碳排放權的金融市場,由于沒有完善的市場和足夠的碳金融衍生品,導致在國際碳排放權交易的定價中毫無話語權,成交價格甚至只有歐盟市場成交價格的一半,這其中的巨額利潤均被歐盟攫取,其碳排放交易機制(EU ETS)已經趨于成熟和完善。

正因為如此,近年來我國相繼設立了九個環境交易所,主要以CDM項目的核證減排量(CER)為標的交易運行。國家發改委2017年12月19日發布了《全國碳排放權交易市場建設方案》,這標志著全國碳交易市場正式啟動,預計全國統一的碳市場將會覆蓋20億到30億的二氧化碳排放量,這不僅成為了碳金融發展的又一新起點,也將為其發展帶來難得的機會。我國政府及金融機構應把握機會,盡快建立以人民幣為結算貨幣的碳排放權期貨交易市場以此來加強中國在國際碳排放權交易市場中的地位,同時提升人民幣在國際金融市場中的地位,推動人民幣國際化。

2 建立中國碳排放權期貨市場的可行性分析

2.1 建立中國碳排放權期貨市場SWOT分析

Strength:目前我國期貨市場正在不斷發展壯大,涉及各類產品的期貨逐漸產生,為碳交易排放權期貨市場的建立奠定了基礎。我國已經度過了經濟高速發展的時期,目前所追求的綠色經濟和資源節約、環境友好型經濟發展為建立碳排放權期貨市場營造了良好的社會環境。同時我國有著許多各類產品的期貨交易所,成熟的期貨市場交易平臺和交易人員可以迅速幫助建立碳排放權期貨交易市場。

Weakness:目前我國全國碳交易市場剛剛啟動,從部分省份獲得的碳排放數據核查報送質量較低,數據基礎建設滯后。在全國碳交易市場開啟后,如何與市場進行有效而快速的銜接,發改委還未給出合理的意見,故建立碳排放權期貨交易市場的周期可能較長。

Opportunities:期貨市場上的交易合約都是標準化的,而碳排放權有著易于標準化的優勢。這樣在引入期貨市場時質量、品質等標準便于統一劃分。中國提出在2020年之前爭取將單位GDP的二氧化碳排放量在2005年的基礎上下降40%~45%,中國將成為碳交易市場上買家的一方,建立碳排放權期貨交易市場勢在必行。

Threat:歐洲及日本的碳交易市場已經成熟,且歐洲已經建立了碳排放權期貨交易市場,這對我國的期貨市場建立無疑是最大的挑戰。碳貨幣的潛力在充分挖掘過程中難免會遭到美元的沖擊和打壓,我們將面臨巨大威脅。

2.2 碳交易市場CER期貨價格和現貨價格關系的實證分析

2.2.1 數據選取

由于目前國內的碳排放權期貨交易市場尚未建立,故選取歐洲氣候交易所自2013年1月—2017年12月每月初的CER現貨價格和期貨價格作為主要研究數據進行二者之間的關系分析。

2.2.2 對時間序列的平穩性檢驗

在存在兩個以上時間序列時,兩個時間序列是否平穩,這是對二者進行計量經濟學回歸檢驗的重要假設之一,否則接下來的檢驗將毫無意義。用Eviews軟件對CER現貨價格和期貨價格分別進行時間序列的平穩性檢驗(即DF檢驗)結果如下。

對于CER的期貨價格,當顯著性水平為5%時,t=-2.95<-2.93,故拒絕原假設,認為時間序列不存在單位根,是平穩的。

對于CER的現貨價格,當顯著性水平為10%時,t=-2.62<-2.60,故拒絕原假設,認為時間序列不存在單位根,是平穩的。

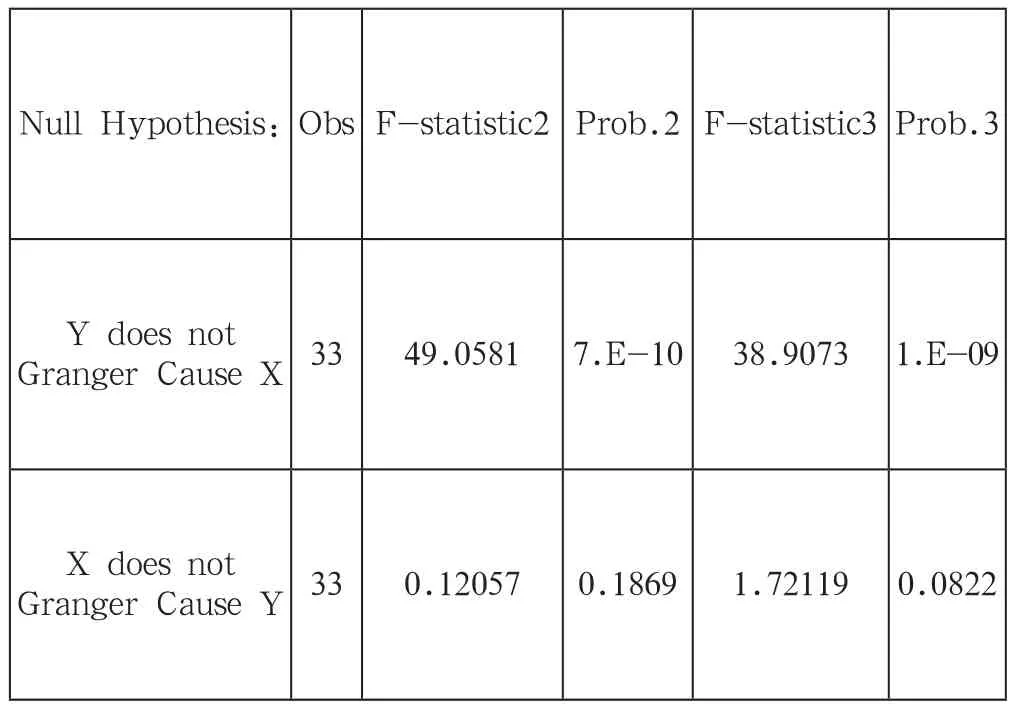

2.2.3 對CER現貨價格和期貨價格的格蘭杰因果檢驗

格蘭杰因果檢驗主要用于分析經濟變量之間的因果關系,對CER期貨價格和現貨價格進行格蘭杰因果檢驗如表1所示。

在滯后階數為二階時,無論現貨市場價格還是期貨市場價格均不是對方形成的格蘭杰原因。當滯后階數為三階時,期貨市場價格是現貨市場價格的格蘭杰原因,現貨市場價格不是期貨市場價格的格蘭杰原因。這說明在歐洲已成熟的CER交易體制下,期貨市場的價格發現功能體現了出來,是現貨市場價格的主導。

表1

我國目前仍處于清潔發展機制初期,未建立期貨市場,主要是現貨市場價格作為主導,CER期貨市場的價格發現功能還沒有得到有效的應用。這一實證分析為我國建立碳排放權期貨交易市場,獲取碳交易的定價主動權提供了堅實的數據基礎。

3 碳金融市場發展為人民幣國際化帶來的契機

從貨幣與能源的歷史來看,一國貨幣想要成為國際貨幣甚至關鍵貨幣,與國際大宗商品,特別是能源貿易的計價和結算貨幣綁定權往往是該國貨幣的崛起點。回顧貨幣和能源的發展史,是煤炭催生了英鎊,石油使美元崛起。在低碳經濟和低碳能源日益重要的今天,碳資產作為大宗商品交易的主體,將會在國際貨幣市場中深刻影響到一國貨幣的地位。人民幣國際化希望人民幣能夠跨越國界,成為國際上廣為認可的貨幣。這是中國金融業走向強盛的必由之路,也是中國金融開放的最終訴求。綠色金融和人民幣國際化是我國兩大重要的金融戰略,受到國家的高度重視。習近平總書記在去年7月召開的全國金融工作會議上明確指出,“要建設普惠金融體系,鼓勵發展綠色金融”“要深化人民幣匯率形成機制改革,穩步推進人民幣國際化”。作為綠色金融重要內容的碳金融正在我國全面快速發展,這必將對人民幣國際化進程產生深遠影響。作為全球最大的碳排放權現貨交易市場,若能夠及時建立碳排放權的期貨市場,將人民幣作為全球碳金融交易的結算貨幣,推進碳交易的人民幣國際化進程,獲取在國際碳排放權交易中的定價地位,必能把握住這一推動人民幣國際化的契機,使我國金融產業獲得進一步開放與發展。

4 建立中國碳排放權期貨市場加速推動人民幣國際化的對策建議

4.1 進一步完善有關碳金融市場的法律法規

我國發展低碳經濟較發達國家起步較晚,且速度較緩,要想將碳金融發展成我國金融的支柱產業,進而促進人民幣的國際化,都是離不開法律法規的有力支持。國家發改委、商務部和中國銀監會等有關部門應該加大之間的協調力度,盡快探討制定出適合我國國情的碳金融法律法規,統一碳排放標準,確保我國碳金融在發展期能夠穩步發展,從而盡早建立起屬于我國自己的碳排放權交易期貨市場。

4.2 大力開展碳金融產品的設計與創新,構建具有核心競爭力的碳金融服務鏈

碳期貨市場在兼有價格發現和套期保值的功能下,也是我國碳金融發展到一定階段的必經之路。在目前的全國碳交易市場發展到一定階段時,可適當推出CER期貨和VER期貨等衍生品。在我國已經初具規模的一級市場上大力扶持二級市場的發展,設計碳排放權標準化期貨合約,推出期貨交易機制。等期貨市場逐漸成熟時,由自愿減排的交易機制轉換成總量控制的自愿減排機制,同時在部分地區開展基于配額的強制減排碳交易市場,引入EUA期貨交易機制,進而將碳排放權期貨市場推向全國市場。

4.3 推動人民幣成為“碳貨幣”,使人民幣逐漸從亞洲化逐漸走向國際化

隨著碳金融衍生品的創新和發展,我國將逐漸獲得在國際市場中碳交易的主動權,這會推動人民幣在跨境貿易中的使用頻率,從而為人民幣成為碳交易的本位幣奠定良好基礎。推動人民幣匯率改革,促進人民幣的自由兌換,從而使其在碳交易中成為結算、交易及儲備貨幣,獲取碳交易期貨市場中的定價權。最后將人民幣與我國本土期貨市場的碳交易綁定,提升我國在國際碳市場中的地位,在碳貨幣體系中占據主導權,為人民幣國際化邁出堅實而有力的一步。

總而言之,我國目前的碳金融發展仍處于模仿與探索階段,國家開啟全國碳交易市場及各類政策性碳基金都起到了良好的主導作用。在接下來的發展道路中,建立碳排放權期貨交易市場,獲取碳金融產品的定價權,從而推動人民幣國際化是我國低碳轉型經濟所需的刻不容緩的一步。

參考文獻

[1] 陳柳欽.碳金融:撬動低碳經濟的杠桿[J].西南金融,2010(8).

[2] 張茉楠.溫室效應引發全球生態惡化低碳經濟推動全球發展變革[J].中國經貿,2009(8).

[3] 周海屏.全球二氧化碳排放氣交易市場的分析與展望[J].上海環境科學,2003(10).

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中國外匯(2019年12期)2019-10-10 07:26:56

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2018年12期)2018-07-11 01:27:18

能源(2017年8期)2017-10-18 00:47:50

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10

創業家(2015年1期)2015-02-27 07:52:06

金融法苑(2014年2期)2014-10-17 02:53:24