我國農村金融內生化發展現狀、問題及對策

2018-05-14 10:07:04湖南農業大學經濟學院李琦斕

中國商論 2018年13期

湖南農業大學經濟學院 李琦斕

黨的十八屆三中全會將“普惠金融”作為國家發展戰略。在普惠金融戰略的實施中,廣大的農村地區普惠金融的實現是最關鍵的部分。政府也在農村設立了許多專門服務三農的新型金融機構,在一定程度上緩解了農村貸款的難題,但目前我國農村金融改革是政府主導,且現在的農村普惠金融外生依賴性較強,導致了現在的農村普惠金融機構客戶大多是“富農”,也就是說在廣大的農村地區,“貧農”融資難、融資貴的問題仍然沒有得到改善。因此農村金融服務在外生性金融復制粘貼修改的模式下是無法達到其深度、廣度的。我們需要通過分析農村普惠金融內生化發展現狀以及其影響因素,深入地研究農村金融內生化發展的對策。

1 內生性金融的定義

什么是內生性金融?不同的學者有不同的觀點。張杰(2003)給出的定義:內生性金融是由客觀供求刺激下的民間自發組織形成的,為民間經濟融通資金的所有公有經濟成分的資金運動。而胡衛東(2011)對內生性金融這樣定義:由社會和經濟體系的內部因素所決定和誘致生發的資金融通活動,相反,凡不是由系統內部因素決定或衍生出來的融資活動就稱之為外生性金融。另外何登錄(2014)提到內生性金融是農戶和農村中小型企業作為資金的供給者和需求者,根據自身的切實需要,在農村金融多樣化的內部系統進行的自主的投融資行為。學者吳玉宇(2015)在結合了多個學者的定義,在2015年提出了其對內生性金融的定義:內生性金融是指在市場機制作用下,由社會、經濟體系的內部因素決定,由微觀經濟主體參與,通過誘致性制度變遷自下而上內生出的金融活動、金融組織、金融制度、金融體系的統稱。蔡洋萍(2016)在其發表論文中也對吳玉宇(2015)所發表的對內生性金融的定義表示高度的認可,本文亦選擇此定義。

2 農村金融內生化發展現狀

2.1 外生性金融機構占據農村普惠金融主導地位

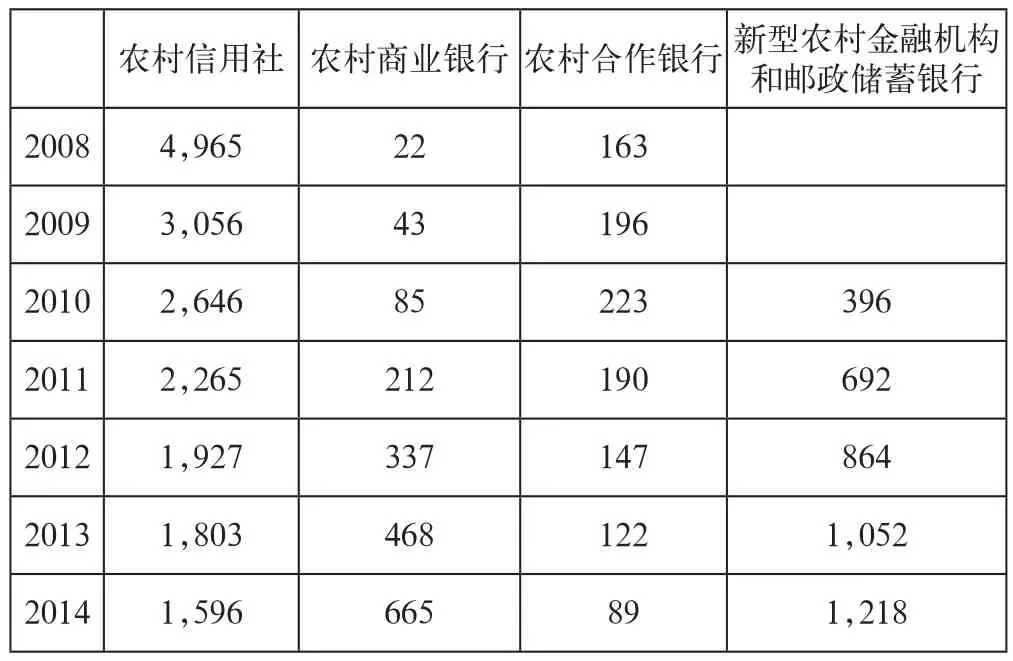

根據wind資訊2008—2014年的數據顯示,農村金融機構的數目如表1所示。

從表1中,可以得出我國2014年農村普惠金融機構總數為3568家,且這些金融機構極大部分為政府主導建立的外生性金融機構,僅新型金融機構中所包含的農村資金互助社屬于嚴格意義上的農村內生性金融機構。有數據顯示我國銀行批準設立的農村資金互助社僅49家,在2014年的農村普惠金融機構中僅占比1.37%,外生性金融機構占主導地位。

2.2 內生性金融機構發展不順

表1 2008-2014年我國農村普惠金融機構數量(單位:個)

農村資金互助社是經銀行業監督管理機構批準,由公民自愿入股組成的社區互助性銀行業金融業務。它是我們所定義的內生性金融機構。但是2009年人民銀行《農村合作金融組織調查》報告數據顯示:全國農村資金互助合作社接近5000家,其中,以專業合作社為依托的占比51%,而由銀監會批準設立的僅49家,占比不足1%。難以合法化的資金互助社在發展中存在極大的風險隱患,如2011年1月成立的賈汪鎮農村資金互助社由于資金鏈的斷裂于2015年5月倒閉關門。關于農村資金互助社發展不順的原因,我認為主要有兩個原因:一是融資問題。農村資金互助社是以農民成員為主,自主經營,自負盈虧的機構,其主要資金來源是吸收社員資金,但是由于農民資金有限,且大都抱有以小錢入社貸大錢的想法,導致了互助社的資金鏈無法正常運轉。二是金融監管措施的不完善導致某些農村資金互助社背離了互助的本質,成為了互助外殼下的高利貸。

2.3 外生性金融供給與內生性金融需求不協調

我國現行的農村金融供給依賴于政府主導的外生性金融供給。外生性金融供給有如復制粘貼般快速,在政府的主導下,外生性金融在很大的程度上減少了金融機構建立的時間成本以及在其發展過程中所產生的摩擦成本,但管理機制固定,審批流程繁瑣且抵押擔保資產問題導致外生性金融供給很難滿足農村這個特殊群體的金融需求。內生性金融正好可以拾遺補缺,由于農村內生性金融是起源于農村金融市場,是農村經濟主體根據其自身的金融需求自發成立的金融組織,它可以充分利用地緣、人緣的優勢,吸收農村閑散資金,實行小額資金的貸款,農民的小額貸款抵押擔保方式靈活,存貸方便快捷,貸款程序簡單,管理機制靈活,內生性金融的這些特點極大地滿足了農民生活、生產以及小型創業的需求,因此發展農村內生性金融成為了迫切需求。

3 影響農村金融內生化發展的因素

3.1 內生性金融機構的建立時間成本較高

我國農村目前的金融體系中外生性金融占據主導地位,所謂外生性金融,是指在各項財政補貼以及優惠政策的條件下,由政府主導建立的金融機構。這類外生性金融機構往往形成時間較短,且發展較快。如由農村信用合作社改革而成的農村商業銀行。據數據顯示,我國農村商業銀行由2010年的85家發展到2014年的665家,僅僅四年的時間建立了540家,可見外生性金融機構建立時間成本之低。

相比外生性金融,內生性金融在建立發展的過程中最明顯的缺點就是時間成本過高,由于是農民自發建立的金融機構,沒有了政府的主導,就需要考慮各方面的外在條件是否成立。如農戶在滿足了自己的正常生活需求后是否還有閑散資金可以入股?帶頭人是否真的具備管理一個金融機構所需要的金融素質?農戶入股的所有資金能否滿足貸款需求?這些問題都限制了農村內生性金融的發展。也就是說,農村內生性金融健康可持續地發展的前提是要該地區有一定的積累,且經濟狀況良好。而經濟的發展是需要時間的。

3.2 資金來源單一,容易資金短缺

外生性金融機構融資渠道豐富,除了有入股增加的資本積累,還有發行金融債券在資本市場上融資,其資金規模有利于其穩定的發展,且能形成經營的規模效應。

而內生性金融機構如農村資金互助社,它的資金來源單一,融資額度有限,資金的供應無法滿足正常的貸款需求。影響其資金規模的主要是兩個因素:一是此類金融機構僅僅吸收社員的資金,而社員的閑散資金是有限的,且社員的貸款意愿金額往往會高于它所存入的資金;二是這類金融機構自發形成,自我管理,缺乏了其他金融機構的資金支持,即使政府放寬了它的融資限制,但是真正愿意提供幫助的金融機構卻非常有限。這兩個因素對農村內生性金融機構的資金規模有著很大的影響,資金的短缺在很大程度上限制了農村內生性金融的發展。

3.3 農村人才資源流失嚴重

雖然戶籍制度限制了農村人口向城市遷移,但是學習和工作依舊成為了農村人口流失的重要原因。為了好的教育條件,許多農村孩子去城市里上學,而這些走出農村,學有所成的孩子大部分在畢業后不愿回到農村而是選擇在城市工作生活。另外學歷不高的農民迫于生計也會進城務工尋求更高的收入,享受更好的生活質量。也就是說,真正生活在農村的只有年過半百的留守老人以及部分留守兒童。農村內生性金融的發展是需要依靠一定的金融人才基礎的,顯然在老人加兒童的這個留守群體中是難以形成內生性金融所需要的人才基礎。嚴重的農村人口流失限制了農村內生性金融的發展。

3.4 缺乏完善的法律及制度

銀監會嚴格的審批制度使得農村內生性金融機構是很難達到進入金融市場的門檻的。據2009年的數據顯示銀行批準設立的農村資金互助社僅49家,占全國農村資金互助社比例還不到1%。其他未獲得合法地位的金融機構在其經營的過程中制度又不夠規范,存在一定的風險隱患。法律的不完善以及制度的不規范也就造成了很多農村資金互助社在發展的過程中背離了農村資金互助的本質,甚至成為了名義上的互助社,實際上的高利貸機構。

4 農村金融內生化發展的對策分析

4.1 完善相關法律,規范制度

政府有關部門需要為農村金融的發展建立相應的法律,營造一個良好的農村金融法律環境,確定各類農村內生性金融機構的合法地位,保證這些機構組織的運營皆在政府的監管下依法進行。為了吸引農戶進入內生性金融領域,銀監會應該針對農村特定的金融環境,結合農村金融發展的實際情況,降低對于農村內生性金融機構的門檻,使得各內生性金融機構都能登記在案,有利于政府對其進行監管。另外,各金融機構也應該有規范的管理制度,防止因為擴大規模而向有貸款需求的農戶收取高額利息,背離了互助本質。

4.2 與外生性金融形成互補機制

外生性金融資金雄厚,經營規模較大。而內生性金融由于環境因素(如熟人社會)信息搜集成本較低,放款效率較高。因此外生性金融和內生性金融形成互補機制,促進金融供給與金融需求達到平衡,更有利于農村金融的發展。

4.3 打好金融發展的前提基礎

在農村,農民的一切經濟來源都依靠土地,我國應該建立明確的產權機制,維護農戶的利益,使農戶貸款有抵押擔保的物質基礎。而關于人才,筆者認為可以從兩個角度考慮,一個是發展人才,另一個是鼓勵人才返鄉。一方面可以為有意向的農民提供培訓機會,提高其金融素質,為進入金融市場打下知識基礎。另一方面通過一定的福利政策鼓勵人才返鄉,尤其是金融人才的回流。

4.4 逐漸放開金融約束,形成市場競爭機制

在完善的監管措施的前提下,政府可以逐漸放開對金融市場的約束,鼓勵各金融機構的良性市場競爭。在現在的金融體系中,外生性金融機構組織占據很大的比重,農村金融體系較為單一,在農村內生性金融進入農村金融市場之后,如果通過市場的適度競爭建立市場化的貸款利率機制,將為農村金融的發展注入活力。

參考文獻

[1] 蔡洋萍.我國農村普惠金融內生化發展現狀、障礙及對策研究[J].浙江金融,2016(1).

[2] 蔡洋萍,謝冰.我國農村普惠金融內生化發展機理、障礙及對策研究[J].金融與經濟,2016(2).

[3] 何登錄.農村普惠金融內生機制研究[J].農村金融研究,2014(4).

[4] 駱伽利,蔡洋萍,羅永明.我國農村金融內生化發展的SWOT分析[J].福建金融管理干部學院學報,2017(1).

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08