西北五省企業技術創新與企業成長關系分析

2018-05-14 09:06:11薛佩李莉

絲路視野 2018年17期

薛佩 李莉

【摘要】西北五省截止2017年在滬深兩市總共有134家上市公司。企業技術創新能力與成長性具有一定相關性。本文參照已有研究文獻,并結合實際,提出技術創新能力與成長性的相關性假設,并以西北五省94家上市企業的相關數據進行研究,得出結論:目前西北五省上市企業的技術創新能力尚不能促進企業成長。本文希望通過研究,能豐富落后地區企業技術創新能力與成長性相關性方面的研究,并為西北上市企業的發展提供一些參考。

【關鍵詞】西北五省;上市企業;技術創新;成長性

一、文獻綜述及研究假設

技術創新活動具有周期長和高風險等特征,但是其對價值創造至關重要,難以直接度量。現有文獻通常采用企業的研發投入作為技術創新的操作變量。張柳亮、龔光明(2013)對35家企業采用灰色關聯的分析方法,證實企業研發投入強度與成長性呈顯著正相關關系。陳紫晴等(2015)采用中小企業板上市公司面板數據,實證發現研發密度對企業成長并沒有顯著影響。李益娟等(2017)的研究表明,在現實經濟壞境中,技術創新需要研發投入,由于研發活動的長周期性和高風險性,投入不一定能帶來產出。故研發投入對技術創新能力的代表性有限。因此本文采用技術創新投入和技術創新產出來衡量企業的技術創新能力。

綜上所述,由于所處行業、規模不同、地區差異,技術創新對于企業成長的相關研究尚未達成一致結論。據此,本文提出假設:西北五省滬深兩市上市企業技術創新能力對于其成長有促進作用。

二、研究設計

(一)樣本選取

本文選取西北五省在滬、深兩市上市的企業作為樣本,截止2017年底共134家企業,在剔除ST、ST、金融類企業和相關數據不全的企業后,共94個樣本企業658個數據。數據來源于WIND數據庫并進行了加工處理,數據分析采用SPSS22.0進行。

(二)變量與模型

企業技術創新能力主要包含研發資本投入和技術人員數兩方面,本文借鑒江詩松等(2011)的研究。因此,本文采用研發費用投入、技術人員數和無形資產的轉換來衡量企業的技術創新能力。本文變量如表1所示。

其中,Gr是指企業的成長性,R&D是研發投入總額,TS是技術人員數,INT是無形資產總額,以企業規模SIZE作為控制變量,α為常數項,αi是相關性回歸系數,ε為隨機誤差項,i,t表示i年的第t個企業。限于篇幅,僅選取2017年的數據進行研究分析。

三、實證分析

(一)相關性分析

根據相關性結果,營業收入增長率與研發支出、技術人員的相關系數分別為-0.027和-0.019,表明技術創新投入與企業成長性間不顯著負相關。而無形資產占比與營業收入增長率間相關系數為-0.223,即技術創新產出和企業成長性呈顯著負相關。營業收入增長率與企業規模兩者間的相關系數為0.189,顯然企業的成長性和企業規模有正相關的關系,但兩者間的相關性并不顯著。

(二)回歸分析

回歸結果顯示,R方和調整的R方分別為0.339和0.115,表明因變量企業成長性和技術創新能力之間有一定線性關系,但相關性微弱;杜賓沃森值DW為2.106與2相差甚微,即多元回歸分析中各自變量間不線性相關。

根據回歸方差,模型設定的F值為2.882,sig.值為0.027(!0.05),表明回歸方程是有價值的,其中F值2.882" 2.7014(臨界值),則拒絕原假設,可見本文的自變量聯合起來對因變量有較為顯著性的影響。即西北五省滬深兩市上市企業技術創新能力對其成長尚無促進作用。

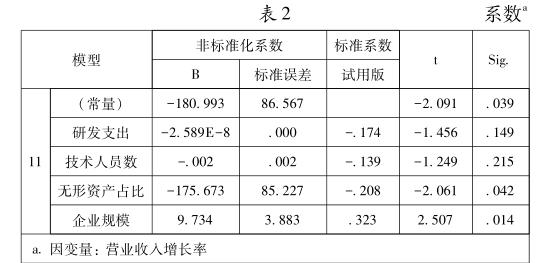

從表2得出,研發支出和技術人員數與營業收入增長率呈負相關關系且不顯著,結合皮爾森相關性分析結果,表明西北五省上市企業技術創新投入與成長性間呈顯著性不強的負相關關系。無形資產占比的t值為-2.061,表明企業技術創新的產出與成長性呈負相關關系,而企業規模與營業收入增長率之間是顯著的正相關關系,可見規模效應會對企業成長起一定的促進作用。

根據上述實證結果:針對本文假設,西北五省的上市企業技術創新能力與企業成長性之間的相關性不顯著,呈微弱反向變動關系。當企業成長性的代理指標不同時,研發支出、技術人員數和營業收入增長率的相關性分析和回歸結果同樣呈現不顯著的負相關關系。即西北五省滬深兩市上市企業技術創新能力對于其成長尚無促進作用。

四、結論

本文分析了西北五省在滬深兩市上市的94家上市企業整體的技術創新能力與成長性間的關系,得出以下結論。

(1)關于技術創新投入與成長性方面。本文研究發現,技術創新投入與企業成長性呈負相關性關系且不顯著。究其原因,本文認為此結果與所選取的樣本西北五省上市企業有關,西北地區經濟發展落后且遲緩,相匹配的政策也同經濟發達的東部相差甚遠,上市企業多為傳統的制造業企業,創新動力不足,研發投入水平低下,地理位置劣勢,對人才吸引力小,留住人才難度大,導致技術人員占比小。因此,在當前的經濟背景下,技術創新投入對企業成長性的影響很小,甚至是微弱的負面影響。

(2)關于技術創新產出與成長性方面。回歸結果發現,無形資產占比與成長性呈負向關系,且顯著,企業多為傳統產業,無形資產占比小,技術含量整體較低,故而西北五省上市企業的技術創新產出與成長性呈反向關系。此外無形資產占比過高,企業發展根基不穩,會影響到其正常發展,與之前的學者研究成果吻合。西北五省中企業產權近半數為國有企業,高新技術企業占比較小,創新動力嚴重不足,實證結論比較符合西北五省地區上市公司的實際情況。

參考文獻

[1]李益娟,羅正英.融資約束和代理成木對企業R&D投資行為影響的實證檢驗[J].統計與決策,2017(24).

[2]龔光明,張柳亮.基GRA的高新技術上市公司成長性研究[J].科技進步與對策,2013,30(07):118~122.

[3]陳紫晴,楊柳勇.融資結構、R&D投入與中小企業成長性[J].財經問題研究,2015(09):44~51.

[4]江詩松,龔麗敏,魏江.轉型經濟背景下后發企業的能力追趕:一個共演模型———以吉利集團為例[J].管理世界,2011(04):122~137.

[5]吳陳銳,王廣凱.技術創新與企業成長———基于分位數回歸的實證分析[J].現代管理科學,2018(06):79~81.

作者簡介:薛佩(1994—),女,漢族,山西人,碩士研究生,新疆大學,研究方向:工商管理;通訊作者:李莉(1964—),女,漢族,新疆伊犁人,新疆大學經濟與管理學院,教授,研究方向:工商管理。