商業銀行不良貸款資產證券化內部增級方式研究

2018-05-14 12:12:02張智學

今日財富 2018年3期

張智學

一、我國商業銀行銀行不良資產現狀及資產證券化的內涵

據銀監會官網統計數據顯示:2008-2016年,我國商業銀行不良貸款余額和不良貸款率先降后升,截至2017年三季度,我國商業銀行不良貸款余額16704億元,不良貸款率1.74%。從數據顯示,2013年之后我國不良貸款余額和不良貸款率呈現“雙升”的趨勢,過萬億的不良貸款處置壓力依然很大,不良貸款資產處置亟待解決。 所以本文所研究的不良資產證券化是指不良貸款資產證券化。

資產證券化是指發起人將一組缺乏流動性并可產生穩定可預見未來現金流的資產或資產組合,通過對其風險和現金流進行結構性重組,并實施一定的信用增級,從而將預計現金流轉換為可出售、可流通的資產支持證券,在金融市場上出售變現這些資產支持證券的一種結構性融資手段。目前國內不良貸款資產處置主要分成傳統處置方式和創新處置方式兩類,前者是催收現金 債務重組以資抵債和呆賬核銷貸,后者是貸款剝離債權轉股權打包出售和資產證券化。

二、不良資產證券化國內研究現狀

國內對不良資產證券化問題的研究相對于國外較晚,國內已有的研究主要集中于以下幾個方面:一是研究銀行業不良資產證券化的可行性、必要性、對策建議及其對于實體經濟和金融市場的發展意義。二是通過國內外實際運作模式對比分析提出國內不良資產證券化可行的運作模式并進行運作模式實效分析。三是不良資產證券化風險控制研究,李鵬雁、王雋等研究者對不良資產證券化風險進行了分類分析,并提出目前國內資產證券化面臨的主要風險為信用風險及規避的制度安排。四是不良資產證券化定價研究,主要運用定量方式來分析不良資產證券化定價問題,田娟娟研究不良資產證券發行過程中所潛在的信用風險,通過建立合理的信用風險模型,將證券的發行風險控制在安全的范圍內。武魏巍比較分析基于到期收益率和基于內含期權的銀行不良資產證券化定價模,為未來不良資產證券化定價提供指導;最后是不良資產證券化增級研究,何慶東分析信用增級意義、增級的三個步驟及改善信用增級的建議,張長全等學者總結了我國資產證券化增級模式研究并提出參考建議。

三、國內不良資產證券化內部信用增級實踐

目前國內發行不良資產證券化機構主要為商業銀行,資產主要為商業銀行的不良貸款資產。目前銀行間市場發行存量不良貸款產品共計31只,發行總額為279.88億元,發行額占比為1.04%,余額213.38億元。

(一)已發行不良貸款資產證券化內部信用增級方式

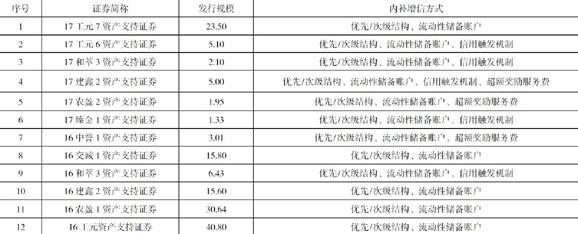

以存量17工元1ABS為案例,內部信用增級方面首先產品分為優先和劣后級資產支持證券共兩個檔次,占比分別為78.30%和21.70%。其次,現金流支付機制,資產池現金流首先用于支付稅收和部分費用等,然后依次分配優先級利息、補足流動性儲備賬戶和優先級本金,在清償完優先級,支付劣后級剩余本金、超額獎勵服務費劣后級的收益。根據現金流分配機制,優先級證券可獲得由劣后級證券承擔21.7%預期損失而提供的信用支持。最后,設立流動性儲備賬戶和超額獎勵服務費來為優先級提供內部增信。通過以上分析本產品用三種內部增級方式對優先級證券提供了內部信用增級。本文選取了證券發行額占存量證券發行額54.04%產品來分析國內不良貸款資產證券化內部增信方式,具體情況如下表。

(二)不良貸款資產證券化內部信用增級總結

通過近期不良貸款資產證券化公開發行證券產品內部增信方式情況來分析,目前國內的內部增信方式主要集中在優先/次級結構、流動性儲備賬戶、信用觸發機制及超額獎勵服務費方式的幾種或者是全部。因此不良貸款資產證券化產品的風險還是主要集中在發起機構自身,并未完全轉移,若出現違約發起機構最先受到沖擊。

三、不良貸款資產證券化內部信用增級存在問題

(一)內部信用增級方式本身存在缺陷

證券產品內部信用增級存在問題主要為:一是雖然有幾種不同的增級方式,但是從分配機制來看,有效的方式主要為優先/次級的結構化設計,其他依賴于結構化設計,方式比較單一;二是發起人認購次級證券,對證券產品承擔了一定信用增信責任,不利于實現資產證券化過程中的真實破產隔離和風險分散;三是選擇發起人提供信用增級將增加資產證券化成本。發起人認購次級便承擔一定的償付違約責任,監管機構會要求發起人保持相應的資本金,間接增加了發行的綜合成本。

(二)國內中介信用評級機構評級不規范

國內信用評級行業發展剛起步,信用評級作為資產證券化的一個關鍵環節,不僅會影響信用增級技術發展,而且會影響投資者信心。但國內信用評級機構還有諸多方面有待規范。一是國內信用等級評價機制還不健全,中介機構進行資產評估所采用標準和程序不夠科學、規范;二是評級機構的評級機構多由金融機構籌建或管理,不良資產發起人多為金融機構,受發起方影響較大,缺乏權威性和獨立性;三評級行業在我國尚處于初步發展時期, 評級機構較多且沒有地方機構的監督,目前評級流程進行獨立、公平、公正操作比較困難,導致評級結果和評級機構不能完全被普遍接受認可,從而影響市場和投資者對信用評級價值的接受度。

(二)相關社會法律環境還有待完善

由于我國商業銀行的不良資產證券化是一種金融創新, 它在發展過程中將會涉及到證券擔保以及非銀行金融機構等多個部門和多項法律,內部信用增級手段多種多樣,信用增級的過程中與我國的現行法律可能產生沖突,從而使得資產證券化內部信用增級方式運用過程中還存在較多障礙。目前法律環境對國內商業銀行不良資產證券化過程的良性運作產生不良影響, 從而增加其操作風險。

四、國內不良資產證券化內部信用增級改善建議

(一)內部信用增級工具的合理選擇

目前資產證券化可以運用的方式主要有優先次級結構、流動性儲備金賬戶、超額獎勵服務費及超額抵押等。內部信用增級方式具體證券應用時,科學組合內部信用增級方式,充分發揮各種內部信用增級方式作用,實現優勢互補。

(二)信用增級方式選擇與資產池特點相結合,充分發揮增級優勢

不良貸款資產證券化資產池貸款資產選擇以分散風險為原則,以防止貸款資產過分集中導致風險。從存量發行不良貸款資產證券化產品來看在貸款選擇、借款人分布及擔保方式幾個維度進行分散選擇以達到分散風險的目的,以此為基礎選擇優先/次級結構、流動性儲備賬戶、信用觸發機制等內部增級方式來增強現金流穩定性。

(三)構建良好信用環境,規范中介機構評級服務

良好法律環境為資產證券化運行提供有力保障。不良貸款資產證券化是一種金融衍生工具,需要有配套的、完備的法律規范。此外,培養評級服務專業人才,儲備專業人才,建立一個評級機構監督平臺和機構,強化不合理評級監督,培育一批獨立于政府、金融機構且獨立市場化運作的評級服務機構,增強評級結果市場投資者認可度。(作者單位為中國郵政儲蓄銀行內蒙古自治區分行)