大數據背景下中小企業財務外包問題研究

2018-05-14 12:12:07劉潔喬新歡

今日財富 2018年13期

劉潔 喬新歡

經歷改革開放后的二十多年的發展,中小企業逐漸成型,在推進我國社會經濟發展中起著中流砥柱的作用。目前來看,大多數中小企業的生存期限很短,問題大多發生在財務經營上,加上網絡的不斷普及,大數據背景下新型財務的產生是必然趨勢。處于發展期的中小企業內部的財務控制制度還不是很完善,為了加強財務管理,企業選擇進行財務外包已然成為當今經濟發展的一大趨勢。財務外包對于中小企業而言是一把雙刃劍,可以使減輕企業管理壓力和成本從而增強其核心競爭力,但同時仍存在一些問題。

一、相關概述

(一)財務外包

財務外包是這幾年在國外興起的一種財務管理方式,利用擁有豐富財務人員及財務資源的專業財務外包公司,將企業自身不擅長或者沒有能力完成的工作承包出去,由外包商代為操作處理。

(二) 大數據背景下財務外包的特征

從某一方面來說,大數據是IT行業建立一個數據庫,將多年來的信息存放在一起,分析得出所需的專業性內容,挖掘出商業利益信息,得出商業化的信息價值。在大數據的背景下,外包公司經過剖析海量的財務信息,得出適合企業的財務方案,達到服務企業的目的。另一方面,海量的信息可以鍛煉外包公司的分析總結能力,更好的完成從傳統財務外包到現代化會計核算的轉變。

(三)優勢分析

第一,降低中小企業財務管理方面的成本。大數據背景下的財務外包,擁有更多的信息資源,外包公司能夠通過其他公司的案例經驗做出更好的,更適合財務決算。很大程度上減少了中小企業因為自身發展需要或某些突發狀況產生的花費;第二,大大提高了中小企業財務管理的質量;財務外包公司,以財務類作為專業核心,配置有專業技能極強的人員,并且與多家企業合作,在經驗和能力方面均強于中小企業,提高了財務管理的質量;第三,提高中小企業的競爭力。財務是一家企業的核心,將自身不擅長的部分外包出去,高層領導只需專注于公司業務的開展,努力提高主營業務的盈利能力,擴大市場占有率,提高市場占有率即是提高企業的核心競爭力,使得中小企業可以順利的經營發展。

二、案例分析

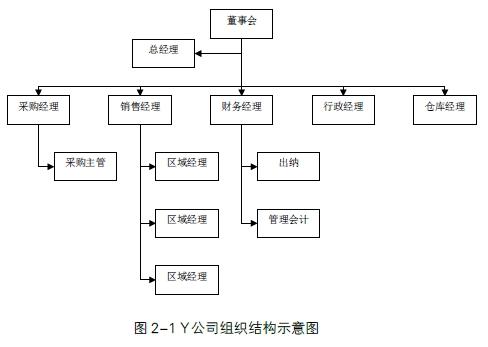

(一)公司簡介

(二)實施背景

Y公司是一家2016年09月13日成立的區域性貿易有限公司(自然人獨資),以非生產性廢舊金屬回收、銷售作為主要經濟業務,注冊資本150萬元整。作為一家以非生產性廢舊金屬回收、銷售為主要經濟業務的企業,雖然規模不大,仍然需要財務人員具備出納、成本、稅費、工商、銀行等等方面的能力。

(三)財務外包變化

1.數據量大幅度增加

大數據具有內容多、涉及領域廣、速度快、可變性、真實性、復雜性等特點,不論是定義還是特點,大數據的“大”都是最為突出的,它是一種巨量的數據集合。對于財務外包商而言,經過剖析大批量的數據,提煉出具有價值的信息,案例越多,可信度越高,可實行度也就越強。

2.數據調取更便捷

從大數據多種類的角度看,一個大數據庫中包含了多個方面的信息。從一個集合中找到所需信息比漫無邊際的信息海洋里查詢方便的多。例如說在2015年2月10日,江蘇省淮安市凌愛仁涉嫌受賄案中,警方正是利用了大數據庫系統,迅速查明了嫌疑人房產、金融資產、車輛、往來人群等信息,通過這些強有力的證據為案件做足了準備。由此看出,建立數據庫,使用大數據,有利用線索的管理,使數據的調取更加便捷。

三、財務外包存在的問題

(一)觀念差距

企業的管理者會認為,代理記賬便是財務外包,而從過往的經驗看,代理記賬人員的薪資并不是很高,也就是說,管理者認為只需做出很小的投資便可以得到高質量的回報,但是代理記賬和財務外包的不同的。財務公司代為記賬更多的是為沒有成立會計機構或沒有招聘人員的企業服務,財務外包不僅適用于不設立會計機構或人員的企業,也適用于大型跨國公司。代理記賬從某些方面來說是節約了人工成本,財務外包卻是在此基礎上減少企業經營投資的風險。

(二)互聯網的不安全性

互聯網上本身就是網絡與網絡的連接,包含的信息類型便是多樣化的,而互聯網安全更是關系到方方面面。互聯網的安全問題在這里,可以理解為財務信息的安全問題。新產出的網絡外包服務類型是以互聯網平臺為基礎,由服務提供商在互聯網上由特許網站取代,以財務運作流程和財務信息為企業的替代品。互聯網的不安全性很容易造成企業財務信息的泄露。

(三)缺乏統一規定

法律是不斷完善的,雖然財務外包在西方盛行多年,但在我國還歸于新興產業,尤其是在中小企業中,所以我國在這方面的法律法規還不健全,出現問題后才出臺相應對策。法律法規方面的缺失讓不良商家有機可乘,抓住法律上的"空子”進行違法操作,達到盈利目的。

四、風險的應對方法

(一)加大企業與外包商間溝通

企業平常進行經營管理和經濟業務中,部門與部門之間缺乏溝通,常常會產生一些矛盾與爭執,不僅影響企業內部的氛圍還會影響工作效率。企業內部需要溝通,企業與外包商之間更需要溝通,缺乏溝通產生的對立會消耗雙方對彼此的信任,沒有信任又怎么談合作。加大企業與外包商之間的溝通,企業將需要的文件交付于外包商,外包商將工作中出現的與企業有關的問題、工作結果反饋給企業,兩者友好相處,合作共贏。

(二)選擇適當的外包范圍

財務部門掌握許多企業的商業機密,企業經營計劃、商品定價、客戶信息都屬于機密信息。中小企業在簽訂財務外包合約前應確定采用外包的業務范圍,又有哪些涉及到核心信息的,職能又公司內部人員完成的工作。就目前而言,代理記賬是中小企業實施財務外包的主要業務,層次更高、含金量更大的業務較少,企業在確定外包范圍時應考慮全面,從自身發展出發,結合行業狀況,選擇部分還是全部財務外包。

(三)簽訂詳細的合作合同

合同是雙方當事人在平等協議下訂立的協議,規定了履行義務和相互享有的權利。所以,簽訂合同可以保護當事人雙方的正當權利。企業與外包商合作,依靠的是雙方的信譽,若企業選擇違約,外包商可能得不到應有的報酬;若在企業提供相應文件后,外包商選擇違約,那么除了費用成本的損失,還存在著財務信息及商業機密泄露的風險。因此在施行財務外包前,一定要有具體的財務外包合同,明確界限、需要支付的報酬、合約有效期及雙方責任與義務、財務收益分配和風險承擔方式等,雙方都不可輕易違約。

五、結語

在大數據的背景下,目前我國中小企業在財務外包方面仍然存在著很多的不足,不論是傳統的財務外包還是新型財務外包都需要不斷完善。企業的管理者要重視這方面的問題,要加大企業與外包商間溝通,并且選擇適當的外包范圍,合理的分析財務外包出現的各種問題,制訂完善的解決措施,從根本上解決這些問題。(作者單位為江蘇財經職業技術學院)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46