人民幣實際有效匯率與對外直接投資

2018-05-14 08:55:52汪麗琴

財訊 2018年12期

汪麗琴

本文基于2006-2015跨國面板數據發現,人民幣實際有效匯率提高促進中國對外直接投資,雨匯率波動對中國對外直接投資的影響不顯著。東道國的技術水平及入口規模等,也是影響中國對外直接投資的重要因素,但東道國的制度質量及自然資源豐富程度對中國對外直接投資的影響不顯著。

匯率水平 匯率波動 對外直接投資

引言

近年來,在全球對外直接投資下降的情況下,中國的對外直接投資仍呈現出穩態發展的趨勢,其對外投資總額由2006年的906.3億美元上升到2015年的10978.6億美元,年均增長6.07%。2015年中國對外投資流量創下1456.7億美元的新高,超過日本成為全球第二大對外直接投資國,位居發展中國家首位。

在研究對外直接投資的過程中,我們會考慮很多的因素,例如一個國家的市場規模、自然資源占比情況、貿易緊密度、制度環境等變量。匯率通常是跨國投資決策中不可或缺的角色,因為匯率反映了國內外要素和商品的相對價格。中國一直以來面臨著國際收支不平衡,人民幣匯率存在較大的調整壓力。2005年中國實施一籃子貨幣的浮動匯率制度,人民幣匯率有所上升,人民幣匯率的波動也在發生變化。于此同時,中國的對外直接投資逐年遞增,發展較快,那么人民幣匯率如何影響中國的對外直接投資是我們要思考的問題。以往文獻大都分析人民幣匯率對吸引外資的影響,鮮有文獻深入分析人民幣匯率對中國對外直接投資的影響。本文采用固定效應分析方法,實證研究人民幣實際有效匯率水平及匯率波動對中國對外直接投資的影響。

文獻綜述

以往文獻關于匯率對直接投資的影響,主要可以分為兩類。第一是類匯率水平對直接投資的影響,Froot和Stein( 1991)建立理論模型認為東道國貨幣貶值可以促進FDI的增加,升值則相反。Kesteletou等(2000)從理論和經驗兩個方面研究得出 FDI與直接投資之間的關系,認為實際匯率變動是影響直接投資變動的原因。實證方面,Caves( 1989) Froot.Stein和Swenson( 1994) Blorugen( 1997)都發現了美元貶值顯著促進了美國FDI的流人。Xing和Wan( 2006)通過分析日本對五個國家(中國、印度尼西亞、馬來西亞、菲律賓和泰國)的直接投資證實東道國的貨幣貶值有利于日本的對外直接投資。另外,也有學者認為東道國貨幣的升值可以促進FDI的流人。

第二類是匯率波動對直接投資的影響,Wilhborg( 1978)根據風險偏好理論研究得出,匯率的波動程度相當于投資者面臨的投資風險,如果東道國匯率波動比較頻繁或劇烈,就會抑制風險厭惡型投資在東道國的投資。Schmidt和Broll( 2008)使用美國對外直接投資的數據實證結果表明對外直接投資與匯率波動呈現負相關關系,即隨著匯率風險的增加對外直接投資越少。Cushman( 1985)通過對美國的對外直接投資的相關數據與匯率波動的分析研究發現,匯率的波動與對外直接投資具有正向關系,因為通過FDI在當地直接生產比向該國出口更能規避匯率波動帶來的風險。

以上研究匯率與對外直接投資的關系大都是國外學者針對發達國家的研究,尤其是針對美國、日本以及歐洲等國家直接投資的投資行為。國內對匯率與直接投資的關系的研究起步較晚,成果也不是很顯著。并且考慮到中國的特殊性,學者多從引進外資的視角考察人民幣匯率變動的FDI效應,彭紅楓(2011)基于人民幣匯率的月度數據得出2005年后人民幣有效匯率對中國吸收FDI的影響顯著而人民幣匯率波動的影響不顯著。孫霄翀等( 2006)的實證檢驗得出人民幣在某種程度上的升值不會對中國的FDI流人產生負面影響。近年來,隨著“走出去”戰略的實施,越來越多的學者開始研究中國對外直接投資的影響因素,但大多數文獻都沒有考慮匯率的因素,如楊嬌輝、王偉和譚娜( 2016),李猛和于津平( 2011)等的實證分析。本文采用固定效應數模型加入人民幣實際有效匯率指標,考察匯率水平及匯率波動對中國對外直接投資的影響。

本文第三部分為模型、方法與數據,第四部分為實證結果與分析,第五部分為結論。

模型、方法與數據

(1)模型和方法

本文主要選取2006-2015年中國對不同國家或地區直接投資的面板數據,我們選取匯率水平及匯率波動作為關鍵解釋變量考察人民幣實際有效匯率對中國對外直接投資的影響,構建模型如下:

式中,下標i、t、m分別表示國家、年份和月份。Ofdiitm表示中國t年m月對i國的對外直接投資流量,level、volat、gravlty分別表示匯率水平、匯率波動和影響對外直接投資的引力變量。X為其它控制變量的集合,包括資本密集度、自然資源豐富程度、技術水平和制度質量。γt為年份固定效應,θm為月份固定效應,εitm為擾動項。本文采用固定效應模型和分位數模型檢驗人民幣有效匯率對中國對外直接投資的影響。

(2)變量和數據

1.被解釋變量。對外直接投資( ofdi):本文選擇2006-2015中國對外直接投資的流量作為被解釋變量。OFDI數據來自于《2014年度中國對外直接投資統計公報》o本文借鑒B é nassy-Qu é r é等( 2007)與Lane和Milesi-Ferretti( 2008)的數據處理方法,對被解釋變量進行加1后再取對數處理,即ofdi=ln( ofdi+l)。

2.核心解釋變量。匯率水平( level):本文使用人民幣實際有效匯率的月度數據作為匯率水平的衡量,數據來自國際清算銀行網站。匯率波動( volat):本文采用實際有效匯率的變化率作為匯率波動的衡量。即volatit=(levelit-levelit-l)/levelit-1。

3.引力變量。(1)中國GDP( cgdp)與東道國GDP( pgdp),數據來自于世界銀行中的世界發展指標 (WorldDevelopment Indicator,WDI)數據庫。(2)雙邊距離( dist)共同語言(comlang)共同法源( comleg),數據來源于CEPII數據庫。

(3)其它控制變量

1.資本密集度( kden):鑒于各個國家的資本存量數據無法直接獲得,本文使用永續盤存法(以1980年為基期、折舊率為5%)。

2.自然資源豐富程度(raw):本文使用燃料出口及礦石金屬出口之和占總出口的比重來衡量東道國的自然資源豐富程度。

3.技術水平(tech):使用年均專利數衡量東道國的技術水平,數據均來自于WDI。

4.制度質量( inst):本文借鑒Wheeler和Mody( 1992)、Globerman和Shapiro( 2002)以及B é nassy-Qu éré等( 2007)的分析思路,取6個維度的子指標的一階主成分衡量總體制度質量。

由于變量數據缺失和以小型離岸金融中心作為“避稅天堂”并非資本的最終目的地,參考Lane和Milesi-Ferretti( 2008)的研究,本文在對外直接投資總樣本中剔除了小型離岸金融中心,結合有效匯率水平。最終包括39個經濟體。

實證結果分析

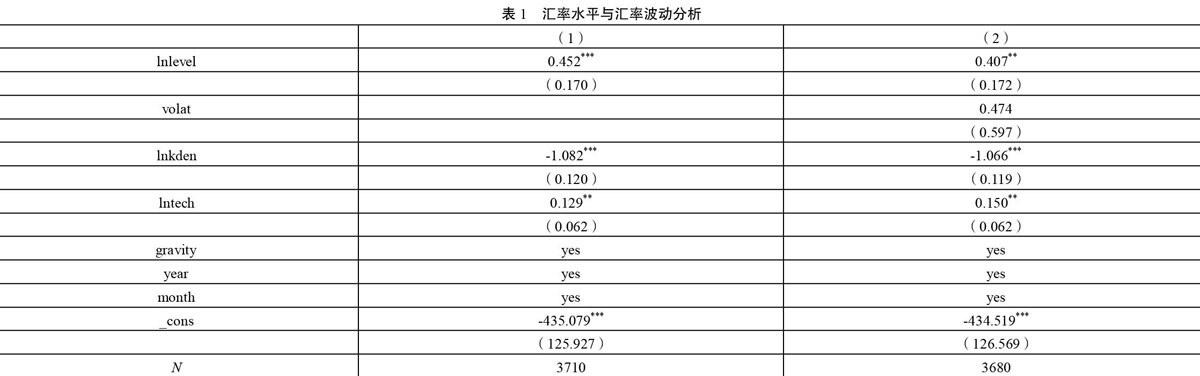

基于上面模型的固定效應回歸結果報告于表1。回歸結果顯示,匯率水平對中國對外直接投資的影響在1%水平上顯著為正,說明人民幣實際有效匯率越高,中國對外直接投資流量越大。人民幣匯率升值一方面使得投資者以東道國貨幣表示的財富上升,另一方面使得被并購企業及相關投資成本減少,所以促進中國對外直接投資。匯率波動的估計系數為正,但并不顯著。說明中國對外直接投資與東道國貨幣升值貶值無明顯的關系。匯率風險對于投資者來說需要在成本效應和替代效應之間做出權衡。東道國的市場規模系數為正但不顯著,其在15%的水平上顯著,可能是因為樣本量較少的原因。另外,中國對外直接投資的大小還與本國人口規模以及人均GDP有關,與自然資源豐富程度以及制度質量無關,與資本密集度和技術水平顯著相關。

結論

改革開放30多年以來,中國經濟進入高速發展階段,對外直接投資的步伐也大大加快。同時,人民幣升值及越來越市場化表明我國的匯率機制已日趨成熟。本文使用2006-2015年跨國面板數據對39個經濟體的對外直接投資進行分析,發現人民幣有效匯率水平上升顯著促進我國對外直接投資流量,匯率波動對對外直接投資的影響不顯著。另外,東道國技術水平、人口規模也是影響我國對外直接投資的重要因素。在我國“一帶一路”等走出去戰略不斷深入的環境下,人民幣匯率政策的實施與調整應與“走出去”戰略相協調,促進企業進行對外直接投資。

[1]孫霄猻,劉士余,宋逢明.匯率調整對外商直接投資的影響一一基于理論和實證的研究[J].數量經濟與技術經濟研究,2006,(8).

[2]彭紅楓.匯率對FDI的影響:基于實物期權的理論分析與中國的實證[J].中國管理科學,2011, ( 4).

[3]李猛,于津平.東道國區位優勢與中國對外直接投資的相關性研究一一基于動態面板數據廣義矩估計分析[J].世界經濟研究,2011,( 6).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00