影子銀行對貨幣政策影響的實證分析

2018-05-14 08:55:52連衡

財訊 2018年12期

連衡

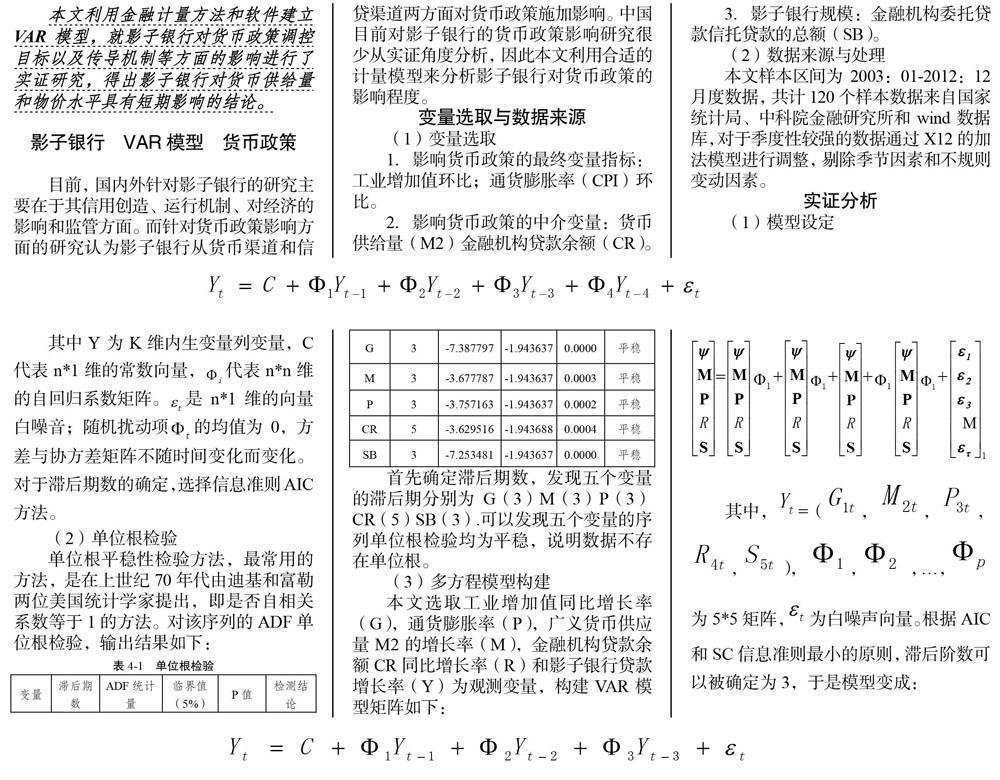

本文利用金融計量方法和軟件建立VAR模型,就影子銀行對貨幣政策調控目標以及傳導機制等方面的影響進行了實證研究,得出影子銀行對貨幣供給量和物價水平具有短期影響的結論。

影子銀行 VAR模型 貨幣政策

目前,國內外針對影子銀行的研究主要在于其信用創造、運行機制、對經濟的影響和監管方面。而針對貨幣政策影響方面的研究認為影子銀行從貨幣渠道和信貸渠道兩方面對貨幣政策施加影響。中國目前對影子銀行的貨幣政策影響研究很少從實證角度分析,因此本文利用合適的計量模型來分析影子銀行對貨幣政策的影響程度。

變量選取與數據來源

(1)變量選取

1.影響貨幣政策的最終變量指標:工業增加值環比;通貨膨脹率( CPI)環比。

2.影響貨幣政策的中介變量:貨幣供給量( M2)金融機構貸款余額(CR)。 3.影子銀行規模:金融機構委托貸款信托貸款的總額( SB)。

(2)數據來源與處理

本文樣本區間為2003: 01-2012: 12月度數據,共計120個樣本數據來自國家統計局、中科院金融研究所和wind數據庫,對于季度性較強的數據通過X12的加法模型進行調整,剔除季節因素和不規則變動因素。

實證分析

(1)模型設定

其中Y為K維內生變量列變量,C代表n*l維的常數向量,Фi代表n*n維的自回歸系數矩陣。εt是n*1維的向量白噪音;隨機擾動項Фt的均值為0,方差與協方差矩陣不隨時間變化而變化。對于滯后期數的確定,選擇信息準則AIC方法。

(2)單位根檢驗

單位根平穩性檢驗方法,最常用的方法,是在上世紀70年代由迪基和富勒兩位美國統計學家提出,即是否自相關系數等于1的方法。對該序列的ADF單位根檢驗,輸出結果如下:

首先確定滯后期數,發現五個變量的滯后期分別為G(3)M(3)P(3)CR(5) SB (3).可以發現五個變量的序列單位根檢驗均為平穩,說明數據不存在單位根。

(3)多方程模型構建

本文選取工業增加值同比增長率(G),通貨膨脹率(P),廣義貨幣供應量M2的增長率(M),金融機構貸款余額CR同比增長率(R)和影子銀行貸款增長率(Y)為觀測變量,構建VAR模型矩陣如下:

(4)協整檢驗

通過上面的單位根檢驗,我們知道五個序列都是一階單整序列,滿足協整關系檢驗的前提。Engle-Granger協整分析中特殊的ADF單位根檢驗臨界值,來判斷殘差序列是否具有單位根。在置信水平5%的條件下,G、M、P、R、S之間至少存在4個協整變量,這說明影子銀行與工業增加值,通貨膨脹率,廣義貨幣,金融機構貸款余額之間存在關系。

分析結果

通過以上分析,可以獲得通貨膨脹率,工業增加值,貨幣供給量和金融機構貸款余額在偏離預期水平后分別受到一個誤差項的影子銀行沖擊返回預期值所用時間的情況。

(1)對物價水平的影響:前兩期緩慢增加,在第3期衰減并出現負值,第5期沖擊上升并出現最大值,之后恢復到0值。表示影子銀行對我國物價指數具有短期影響。

(2)對貨幣供給量的影響:一開始對影子銀行的沖擊反應緩慢增加,在第3期出現最大值,第5期沖擊衰減并出現負值,影響基本在正值上方波動。說明影子銀行的增長對貨幣供給具有短期影響。

(3)對于工業增加值而言:在第2期上升,第3期出現最大值,之后沖擊減弱并于第4期出現負值,之后正負交替恢復到原來水平。這說明影子銀行對我國國民經濟增長的影響不具有長期性,并不能說明影子銀行與經濟增長的相關關系。

[1] Ceyhun Elgin, Burak R.Uras. Publicdebt,sovereign default risk andshadow economy[J].Journal ofFinancial Stability,2012,

[2]孫志賢.我國貨幣政策傳導機制分析[D].對外經濟貿易大學,2005.

[3]單勤琴.基于VAR模型的貨幣政策傳導機制的計量分析[D].湖南大學,2006.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

山東工業技術(2016年15期)2016-12-01 05:31:22

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

上海國資(2015年8期)2015-12-23 01:47:31