我國互聯網消費金融的發展模式研究

2018-05-14 08:55:52馬家瑤

財訊 2018年11期

馬家瑤

伴隨著我國經濟轉型、調整經濟發展結構的需要,刺激消費、擴大內需成為促進我國經濟發展的重要方式。再加上國民收入水平的提高以及消費觀念的轉變,我國消費金融市場取得了快速發展。在當前互聯網已在我國迅速普及,在此背景下,互聯網消費金融應運而生。而我國消費金融未來的發展又會如何?基于此,本文對我國互聯網消費金融的發展模式展開分析與討論。

消費金融 互聯網 發展模式

引言

從2010年我國開始實施消費金融試點開始,到2013年互聯網消費金融的興起,近幾年來消費金融市場在良好的宏觀環境與消費者不同需求的促進下得到了快速發展。基于以上背景,本文對互聯網背景下我國消費金融的發展進行分析。

理論分析

(1)互聯網消費金融的概念

互聯網消費金融,則是以互聯網技術為手段,向各階層消費者提供消費貸款的金融服務,是傳統消費金融活動各環節的電子化、網絡化、信息化,其本質還是消費金融,但相較于傳統消費金融,互聯網消費金融大大提升了效率。

(2)消費金融發展理論支持

1.生命周期理論

生命周期假說認為在假設消費者是理性,能以合理的方式分配自己的資源實現效益最大化的前提下,消費者不僅會考慮當下的收入水平決定當前的消費情況,而是會以一生中不同階段的收入為參考來分配自己一生中的收入。每個人都追求自己從少年到老年一生中的效益最大化。因此,該理論認為消費不取決于當前的收入,而是會取決于一生的收入情況。人會會根據當前收入與經濟情況以及對未來收入和壽命的預測來安排他們的消費支出。

2.相對收入消費理論

相對收入消費理論認為消費者會受自己過去的消費習慣以及周圍消費水準的影響來決定消費,從而消費是相對地決定的。消費容易隨著收入的增加而增加,但難以隨收入的減少而減少。當個體消費者運用消費金融產品已經成為一種消費習慣時,他就會很難回到量入為出的狀態,這種行為也會促進消費金融的發展。同時,當周圍人都借助消費信貸以維持較高的消費水平時,很容易引起周圍消費者的效仿,從而促進消費金融產品的廣泛運用。

發展現狀

(1)我國互聯網消費金融規模不斷擴大

據統計,從2007年到2016年,我國消費貸款規模不斷增加,從3.27萬億元增長到25.03萬億元,增長了7倍.消費貸款占GDP與貸款余額的比重也在不斷提高,到2016年已分別達到33.7%和23.5%。

與此同時,互聯網消費金融更是在不斷發展,規模不斷擴大。從2011年的6.8億元增長到2018年38680.7億元,每年都以很高的比例交易規模不斷擴大,其中2015年的增長率高達1186.2%,且仍有繼續增長的趨勢。

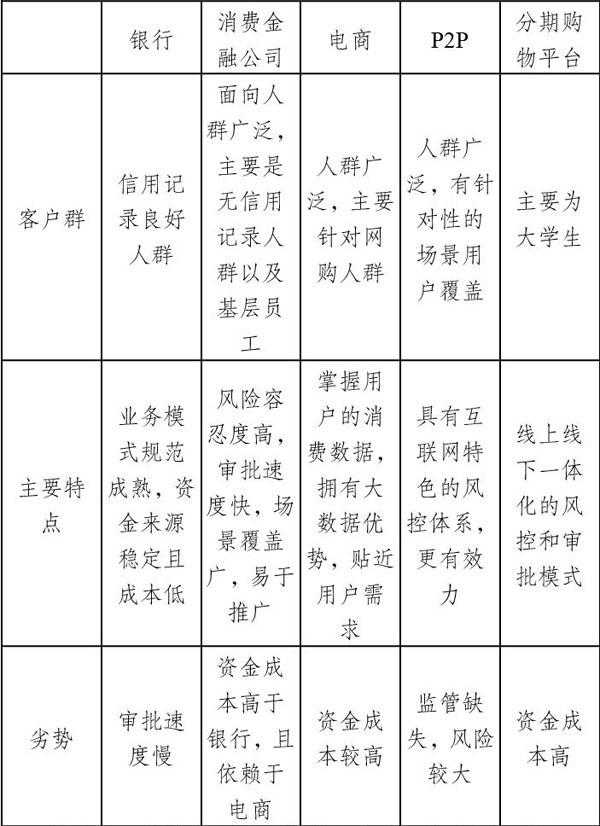

(2)我國互聯網消費金融發展模式現狀

近年來,我國不同參與主體從不同角度進人消費金融行業,在這些參與主題中,大致可分為5類。它們之間的特點具體如下表所列:

我國互聯網消費金融存在的問題

(1)我國相關法律法規不夠規范,征信體系不健全

互聯網消費金融產業的相關法律法規還不夠完善,征信體系的建設明顯不足,市場上一些違約等惡性事件也時有發生。信息真實性難以得到檢驗,金融消費市場上個參與主體沒有建立信息共享機制,不利于對客戶進行準確有效的信用評估。

(2)沒有充分發揮互聯網的優勢豐富并完善消費金融模式

大數據和云計算技術對完善消費金融市場均有重要促進作用,但是我國在此領域發展還不成熟,不能充分利用這些技術完善消費金融發展模式。

(3)互聯網背景下的消費金融面臨著更加復雜的風險類型

在互聯網環境下,消費者在使用便捷的產品和服務的同時缺少個人信息保護和維權意識,此類風險會使消費者在無意識狀態下陷人信息風險中。而且由于互聯網以及更多技術在消金融產業的運用,會產生更加復雜的信用風險及其他技術衍生風險,監管難度也會加大。

建議

(1)完善立法,規范消費金融市場健康發展

應進一步完善互聯網金融法律體系,規范行業準人標準,加強行業經營管理,加大監管力度,打擊非法經營機構,營造健康可持續的互聯網消費金融市場。此外,建立相應的法律來保護消費金融機構和消費金融產品用戶的合法權益,構建公平規范、健康的互聯網消費金融市場。

(2)構建成熟完善的征信體系

構建成熟完整的征信體系是完善我國消費金融市場不可或缺的一步。政府應該加大宣傳與管理力度,同時各個機構也應該分享有用信息,完善自身信用審核和評定機制,做到更加準確高效的信用評級模式,推進我國征信體系的建設與發展。

(3)擴大互聯網消費金融市場范圍

互聯網消費金融模式將會進一步快速發展,所以未來應該順應時代潮流,將消費金融與互聯網充分結合,進一步擴大互聯網消費金融的市場范圍,是互聯網消費金融在人們的生活場景中得到更充分、便捷地運用。

[1]劉丹:《互聯網背景下消費金融模式案例分析與發展對策研究》[D],首都經濟貿易大學碩士學位畢業論文,2017年

[2]郭瑩瑩:《我國消費金融產業發展對居民消費需求影響分析》[D],首都經濟貿易大學碩士學位畢業論文,2016年

[3]黃小強:《我國互聯網消費金融的界定、發展現狀及建議》[J],《武漢金融》2015年第10期

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

今日農業(2020年20期)2020-12-15 15:53:19

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

北方交通(2016年12期)2017-01-15 13:52:53

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中國工程咨詢(2016年10期)2016-01-31 03:12:10