淺析共享經濟的財務風險

2018-05-14 08:55:50彭鮮

財訊 2018年7期

彭鮮

共享經濟在國民經濟發展中發揮著越來越重要的作用,然而由于共享經濟包含很多不同的商業模武,且其發展也缺乏制度的保障而具有很多不確定性。其與傳統的經濟模式沖突也產生了很多社會或法律問題,其財務風險貫穿始終,因為對共享經濟中財務風險的研究尤為重要。

共享經濟 互聯網

使用權 財務風險

共享經濟的內涵及其演變

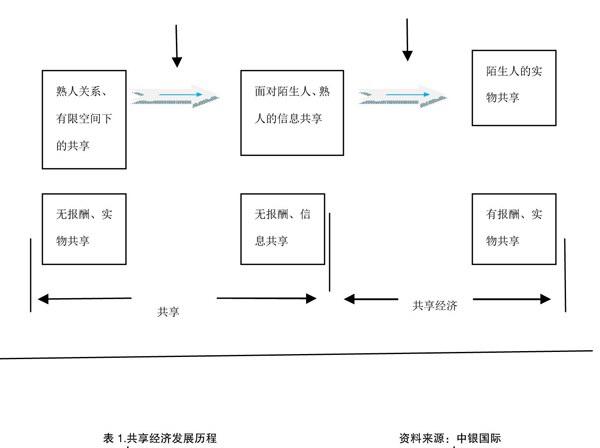

狹義的“共享經濟”是指以獲得一定報酬為主要目的,基于陌生人目存在物品使用權暫時轉移的一種商業模式。廣義的“共享經濟”是指基于互聯網技術,將海量分散化的閑置資源進行整合并分享,主要體現為使用權的暫時轉移,也包括剩余所有權讓渡,以及時間、空間、技能等無形資產的共享,是一種新型經濟形態和資源配置方式。本文從狹義角度研究共享經濟的財務風險。

美國德克薩斯州立大學社會學教授Marcus Felson和伊利諾伊大學社會學教授Joel Seaeth最先提出了“分享經濟”,但是共享經濟是最近幾年火熱起來的。

隨著互聯網技術的飛速發展,2010年以前,用戶在社交網絡上主要是無償分享信息,并未涉及實物的交割。2000年之后,Uber、滴滴等共享平臺的興起,共享逐漸轉向以獲得一定報酬為目的,對陌生人暫時轉讓物品使用權。

共享經濟的前提和基本條件

在政府出臺的“大眾創業,萬眾創新”指導意見中,李克強總理強調,共享經濟是促進雙創發展的。由此可知,發展共享經濟是政府積極支持的。但共享經濟的發展不是拍腦袋,它的出現有前提和基本條件。

(1)互聯網技術

以雅虎為代表的門戶網站,為讀者提供了及時有效海量的信息。但它的傳統模式為媒體單方面向用戶傳播信息,用戶的角色為讀者角色,并未參與其中。之后,微博等門戶網站的出現,讓用戶能積極參與其中,使用戶的角色由“讀者”轉變為“操作”。

智能手機的大范圍普及,將此前分散的、小規模的共享行為得以聚焦起來,解決了供需匹配問題。

(2)剩余價值

隨著科學技術的迅猛發展,社會生產力水平得到了極大的提升。因此供給出現了大幅度的增長,但是需求的增長費速度卻慢于供給的增長。由此,產生出現過剩,直至2008年金融危機的出現,全球市場出現大幅度萎縮,由此,為化解產能過剩帶來的不利影響,“共享經濟”登上歷史舞臺。

(3)社會環境

共享經濟消費者新勢力軍主要集中在90后,他們追求自我價值和自由,他們的童年沒有經歷過物質缺乏,相對于80后,90后更追求的是自我價值和獨特性的經歷,共因此90后更容易接受共享經濟提供的碎片化的自由工作。

共享經濟的價值

共享經濟的發展對于創造就業、去剩余產能具有重要意義,基于此政府也鼓勵發展共享經濟。在國家政策的支持下,據中國電子商務研究中心檢測數據顯示,2016年中國“共享經濟”市場規模達39450億元,增長率為76.4%,2016年中國共享經濟的提供服務者人數約為6000萬人,比上年增加1000萬人;共享經濟平臺的就業人數約為585萬人,比上年增加85萬人。

美國經濟學家杰米里·里夫金在《零邊際成本社會》中提到,“商品和服務可能變成免費,并不限于市場銷售。我們的經濟正在以協同共享的模式替代資本主義的市場經濟交易模式”,也就是說在共享經濟條件下,比如滴滴出行,滴滴出行創建滴滴平臺支付一定的成本之和,每多生產一單位的產品或服務就不再增加成本,卻獲得了大量的潛在客戶。這就是貢獻經濟的魅力和價值所在。從財務風險角度分析共享經濟的系

統風險和非系統風險

系統風險,又稱非市場風險,不可分散風險。系統風險影響資本市場上的所有證券,無法通過投資多元化的組合加以規避。系統風險類型有價格風險、再投資風險、購買力風險。

非系統風險,又稱可分散風險,是由于特定經營環境或特定事件變化引起的不確定性,從而對個別證券資產產生影響的特有性風險,它可以通過持有證券資產的多元化來抵消。

通過PEST分析方法可知,共享經濟發展正當時,比如智能手機、數字貨幣的飛速發展。為共享經濟奠定了堅實的基礎。由此可知,從財務風險角度來看,共享經濟的系統風險較小。

從財務風險角度來看,非系統風險較高。以下是最近今年全球出行企業獲得的融資。大額融資意味著更高的風險,對投資者而言,希望能按時獲得高額收益,一旦企業不能滿足投資者的期望,就會面臨著較高的財務風險。

[1]中國電子商務研究中心.2016年度中國“共享經濟發展報告”[R].2017.

[2]曠實.共享經濟-下一個億萬級市場[R].2015.

[3]艾瑞咨詢.中國共享經濟行業用戶研究報告[R].2017.

[4](美)杰里米·里夫金.零邊際成本社會[M].賽迪研究院專家組譯.2版.北京.中信出版社.2014.11.

[5]劉建軍.邢燕飛.共享經濟:內涵擅變、運行機制及我國的政策選擇[J].中共濟南市黨委校學報.2013.10.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

現代企業(2021年2期)2021-07-20 07:57:18

民生周刊(2020年13期)2020-07-04 02:49:22

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

華人時刊(2018年23期)2018-03-21 06:26:00

河南水利年鑒(2017年0期)2017-05-19 02:29:27

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12