合并資產負債表戰略信息的揭示

2018-05-14 17:05:53孟燕鳳

農村經濟與科技 2018年20期

孟燕鳳

[摘 要]本文主要通過對同仁堂2015-2017年的合并資產負債表進行分析,揭示其在傳統財務比率下所不能揭示的戰略信息,并對戰略信息進行原因分析,在此基礎上,得出關于戰略信息的結論,并對同仁堂進行前景展望。

[關鍵詞]合并資產負債表;戰略信息;前景展望

[中圖分類號]F275 [文獻標識碼]A

1 集團簡介

北京同仁堂是全國中藥行業著名的老字號。創建于1669年(清康熙八年),自1723年開始供奉御藥,歷經八代皇帝188年。在近350年的發展歷史中,恪守“炮制雖繁必不敢省人工,品味雖貴必不敢減物力”的古訓,其產品以“配方獨特、選料上乘、工藝精湛、療效顯著”而享譽海內外,產品行銷40多個國家和地區。公司目前擁有的中成藥研發中心、中藥材種植基地、中藥材加工基地、中成藥生產基地、醫藥物流配送中心以及藥品零售終端共同構成了完整的產業鏈條,常年生產的中成藥超過 400 個品種,涵蓋內科、外科、婦科、兒科等類別,彰顯品牌實力。

2 企業集團發展戰略

公司當前正采用一體化戰略和多元化戰略,實現同仁堂“做長、做強、做優、做大”的發展目標。完全實現從產品經營到資本經營、從管理企業到經營資產的轉變,成為跨地區、跨國界、跨所有制、開放經營、自主創新的現代中醫藥集團。

3 合并資產負債表戰略信息的揭示

3.1 企業控制性投資的擴張效應

3.1.1 企業控制性投資占用資源的識別

控制性投資通過母公司報表長期股權投資與合并報表長期股權投資之差,母公司預付賬款和合并報表預付賬款之差,母公司報表其他應收款和合并報表其他應收款之差三個方面做出基本判斷。

3.1.2 企業控制性投資撬動的資源

撬動效應就是指母公司利用控制投資而帶來的經濟效應,通過確定控制性投資所帶來經濟收益的多少來表現控制性投資的撬動效應,控制性投資撬動效應增量是由合并報表資產總值減去母公司報表總資產的數額。

其他應收款包含的控制性投資約為-3.5億元(母公司數4353151.65,合并數357193143.03),預付賬款包含的控制性投資為-6.4億元(母公司數14665560.4,合并數655092693.55),長期股權投資包含的控制性投資為19.6億元(母公司數2041704149.86,合并數79590897.57)。所以同仁堂的控制性資源大約為9.7億元,撬動的資源為327.5億元(合并數50108012901.56,母公司數17359328200.3)。

從以上分析可以得出,同仁堂以9.7億元撬動了327億元,撬動效益杠桿達到了33,子公司擴張的效益非常好。從這個方面來看,同仁堂的經營效率非常好。

3.2 企業控制性投資擴張效應的原因分析

3.2.1 吸納其他股東對子公司的入資力度

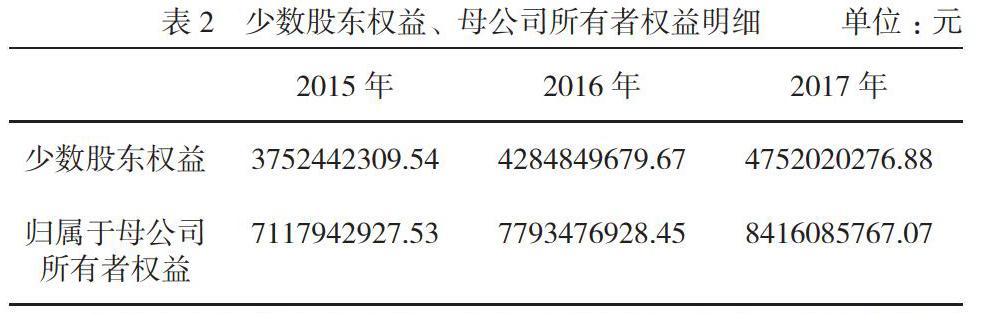

合并資產負債表中少數股東權益和歸屬于母公司所有者權益之間差額不大,且少數股東權益占股東權益合計的比列在35%左右,比例較高,說明同仁堂在吸納少數股東入資方面能力較強。

3.2.2 子公司貸款能力

這里以合并資產負債表和母公司資產負債表中的短期借款和長期借款之和來分析企業的貸款能力。

同仁堂近三年來企業集團的貸款數大約分別為3.5億元、5億元、5億元,母公司貸款數三年都一樣,均約為1.5億元,通過差額比較可知,同仁堂子公司利用貸款能力進行擴張。

3.2.3 盈利能力

合并報表凈利潤與母公司報表凈利潤之差代表了子公司的盈利能力,2015年差額約為9.1億元,2016年差額為9.952億元,2017年差額為11.34億元,從數據上看,子公司的利潤為正,盈利能力可觀。

3.3 企業債務融資與集權管理

3.3.1 集權管理

由母公司進行融資,然后提供給子公司使用的方式。這種融資方式最大的特征是“短期借款”的增加伴隨著“其他應收款”的增加。當母公司更具有融資優勢時可采用此融資模式,這樣能夠以更優惠的借款條件借得更多的錢,比子公司各(下轉頁)(上接頁)自分別行動的效果要好很多。

同仁堂近三年“短期借款”沒有增加,基本保持在約1.5億元,但“其他應收款”沒有增加,從2015年的0.0164億到2017年的0.0152億元,不能判斷企業債務融資是否是集權管理。

3.3.2 分權管理子公司自主進行債務融資以彌補自身資金的不足,大多表現為合并報表的貸款規模遠遠大于母公司貸款規模。

根據上表3對企業集團合并資產負債表中的長短期借款和母公司長短期貸款比較,2015-2017年合并數大于母公司數,企業可能采取分權管理。

3.3.3 集權與分權相結合的融資方式

一般表現為母公司有大規模的借款,而合并報表數據規模更大,且存在母公司通過其他應收款方式向子公司提供資金。

通過上表3數據分析可知,母公司有大規模的借款,而合并報表數據規模更大,但是其他應收款包含的控制性投資為-352839991.4元(母公司數4353151.65,合并數357193143.03),說明母公司沒有通過其他應收款方式向子公司提供資金,不屬于集權與分權相結合的融資方式。

4 研究結論與前景展望

4.1 研究結論

本文通過對同仁堂合并資產負債表的戰略信息的進一步揭示,包括對資產擴張效應和對擴張效應原因分析,得出以下結論:

4.1.1 企業的擴張效應非常明顯,以較少的控制性資源撬動較多的資源,經營效率非常好。

4.1.2 通過子公司貸款能力、對少數股東的吸收入資和自身的盈利能力綜合方面的原因,企業的擴張效應得到體現。

4.1.3 同仁堂企業采用分權管理模式進行融資管理。

4.2 前景展望

4.2.1 償債能力提高

資產負債率很低,流動比率、速動比率保持在穩定、合理的趨勢,權益乘數呈下降趨勢,財務風險也越來越小。

4.2.2 盈利能力良好

依據合并資產負債表,同仁堂總資產收益率和凈資產收益率近年來都保持穩定、合理的百分比,盈利能力穩定良好。

4.2.3 營運能力穩健

企業的總資產周轉率一直保持在0.8左右,公司資產的使用效率保持較好,經營狀況沒有太大波動。存貨周轉天數在減少,資金占用較少,存貨管理水平較高,而應收賬款周轉天數呈上升趨勢,可能是同仁堂奉行寬松的信用政策,沒有及時催促應收賬款,是對合作伙伴的信任。

[參考文獻]

[1] 劉麗媛.基于哈佛框架下的同仁堂藥業財務報表分析[J].商場現代化,2016(25).