再裝條款下基于效用無差別方法的經(jīng)理股票期權(quán)定價

2018-05-14 13:47:09傅毅張寄洲吉素蕾

上海師范大學學報·自然科學版 2018年1期

傅毅 張寄洲 吉素蕾

摘要:

“不可交易”是經(jīng)理股票期權(quán)(ESO)的重要特征之一.受制于此,經(jīng)理股票期權(quán)無法通過對沖其標的資產(chǎn)來完成定價.考慮一類具有再裝條款的經(jīng)理股票期權(quán),基于效用無差別方法,運用隨機控制理論,推導(dǎo)出了定價模型滿足的Hamilton-Jacobi-Bellman(HJB)方程,并運用格林函數(shù),計算得到了經(jīng)理股票期權(quán)無差別價格的解析解.最后,對模型的解析解進行了參數(shù)分析.

關(guān)鍵詞:

經(jīng)理股票期權(quán)(ESO); Hamilton-Jacobi-Bellman(HJB)方程; 效用無差別定價; 格林函數(shù)

中圖分類號: O 175.2文獻標志碼: A文章編號: 1000-5137(2018)01-0001-10

Utility indifference pricing of ESO with reload terms

Fu Yi1, Zhang Jizhou1*, Ji Sulei2

(1.School of Finance and Business,Shanghai Normal University,Shanghai 200234,China;

2.Mathematics and Science College,Shanghai Normal University,Shanghai 200234,China)

Abstract:

″Nontradable″ is one of the important characters of the Executive Stock Option(ESO).Therefore,the ESO cannot be priced by hedging the corresponding underlying asset.In this paper,we study ESO with reload terms by utility indifference method,based on stochastic control theory.We deduce the Hamilton-Jacobi-Bellman(HJB) equation of the pricing model.Using variable substitution and Green function method,we obtain its analytic solution.Finally,we analyze the parameters of the model.

Key words:

executive stock option(ESO); Hamilton-Jacobi-Bellman(HJB) equation; utility indifference pricing; Green function

收稿日期: 2017-02-20

基金項目: 國家自然科學基金(71471117);上海市教委科研創(chuàng)新重點項目(13ZZ107);上海師范大學自科項目(SK201506);教育部人文社會科學研究青年基金(17YJCZH044)

作者簡介: 傅毅(1981-),男,副教授,主要從事金融數(shù)學方面的研究.E-mail:fuyi@shnu.edu.cn

*通信作者: 張寄洲(1958-),男,教授,主要從事金融數(shù)學方面的研究.E-mail:zhangjz@shnu.edu.cn

引用格式: 傅毅,張寄洲,吉素蕾.再裝條款下基于效用無差別方法的經(jīng)理股票期權(quán)定價 [J].上海師范大學學報(自然科學版),2018,47(1):1-10.

Citation format: Fu Y,Zhang J Z,Ji S L.Utility indifference pricing of ESO with reload terms [J].Journal of Shanghai Normal University(Natural Sciences),2018,47(1):1-10.

0引言

經(jīng)理股票期權(quán)(ESO)是一種基于業(yè)績的報酬激勵機制,其實質(zhì)是給予經(jīng)理人一定的企業(yè)所有權(quán)和剩余索取權(quán),將經(jīng)理人的報酬與企業(yè)的長期發(fā)展業(yè)績或者某些長期財務(wù)指標密切聯(lián)系在一起,以有效地解決經(jīng)理層長期激勵不足的問題.自20世紀70年代以來,經(jīng)理股票期權(quán)被越來越多的國家廣泛應(yīng)用.在美國,根據(jù)Hall和Murphy[1]的調(diào)查,1994年在標準普爾指數(shù)的500個參考公司中,94%的公司授予其經(jīng)理人股票期權(quán).股票期權(quán)占高級經(jīng)理人員年收入的比重也越來越高,美國前200家大企業(yè)首席執(zhí)行官的平均現(xiàn)金年薪略高于75萬美元,但僅靠股票期權(quán),1998年每位首席執(zhí)行官的平均現(xiàn)金年薪稅前收入約達830萬美元.

在我國,據(jù)中國企業(yè)聯(lián)合會和中國企業(yè)家協(xié)會的調(diào)查表明:82.64%的國企經(jīng)營者認為影響我國企業(yè)經(jīng)營者隊伍建設(shè)的主要因素是“激勵不足”.因此,近年來,我國上市公司也開始引入經(jīng)理股票期權(quán)激勵制度.2005年底中國證監(jiān)會發(fā)布了的《上市公司股權(quán)激勵管理辦法》,次年9月,國資委與財政部聯(lián)合發(fā)布了《國有控股上市公司實施股權(quán)激勵試行辦法》.2006年中捷股份成為中國第一家實施了真正意義上的股票期權(quán)激勵計劃的企業(yè).根據(jù)數(shù)據(jù)庫的資料顯示,從2006年到2014年間,我國約有610家上市公司先后實施了股權(quán)激勵計劃,其中342家采用的是股票期權(quán)的方式,占比為56%;剩下的268家采用的是限制性股票和股票増值權(quán)兩種方式,可以看出在所有的股權(quán)激勵方式中,股票期權(quán)是運用最普遍的一種方式.與普通歐式期權(quán)不同,若要對經(jīng)理股票期權(quán)定價,還需要考慮其自身的幾個重要特征.

Cov(dω(1)u,dω(2)u)=ρ du(0≤ρ≤1).

假設(shè)3:投資者效用假設(shè)

本研究選用的效用函數(shù)為指數(shù)效用函數(shù):

U(x)=-e-γ x,

其中x ∈R,γ>0,這個效用函數(shù)稱為常數(shù)完全厭惡(CARA)效用函數(shù),即風險厭惡系數(shù)γ=-U″(x)U′(x)為常數(shù).風險厭惡系數(shù)的大小反應(yīng)了投資者對待風險的態(tài)度,即風險厭惡程度.對同一水平的風險,投資者的γ越大,越厭惡風險,即要求的風險回報越高.

假設(shè)4:交易策略假設(shè)

令經(jīng)理人的初始財富為x,財富控制過程為πu,其表示在[t,T]期間投資在市場指數(shù)的頭寸數(shù)量.財富控制過程πu是Fu-可測的,且滿足E∫T0πu2du<∞,即πu為可容許的.定義Πt,T為這些所有可容許交易策略所構(gòu)成的空間.

2再裝條款下的經(jīng)理股票期權(quán)定價模型建立

由前文關(guān)于效用無差別價格方法的介紹可知,要求出一份經(jīng)理股票期權(quán)的效用無差別價格,實際上需要分別在投資者持有或不持有經(jīng)理股票期權(quán)這兩種情況下,實現(xiàn)投資者在到期日T時刻的期望效用最大化.所謂的無差別價格就是讓這兩個值函數(shù)相等的期權(quán)的價格.因此,求解效用無差別價格就需要求解兩個投資組合的最優(yōu)化問題.

首先,考慮第一個投資組合的最優(yōu)化問題(Merton問題),也就是經(jīng)理人只投資于市場指數(shù)和銀行賬戶.那么對于u∈[t,T],經(jīng)理人的資產(chǎn)投資財富變化過程Xu滿足:

dXu=[rXu+πu(μp-r)]du+σpπudω(2)u.(3)

引理1

若經(jīng)理人只將財富x投資于市場指數(shù)和銀行賬戶中時,則經(jīng)理人的資產(chǎn)在T時刻的期望最大效用的值函數(shù)M(x,t)為:

M(x,t)=supΠt,TE{-e-γ XT| Xt=x},=-exp-γ xer(T-t)-θ2p2(T-t),(4)

其中θp=μp-rσp為市場指數(shù)的夏普比率.

證明:由動態(tài)規(guī)劃原理可知,值函數(shù)M(x,t)滿足的HJB方程為:

Mt+[(μp-r)π+rx]Mx+12σ2pπ2Mxx=0,(5)

先對其兩邊求導(dǎo),求得HJB方程的最優(yōu)控制

π*=argmax12σ2pπ2Mxx+(μp-r)π Mx,=-θpMxσpMxx,

其中θp=μp-rσp.將π*代入(4)式得

MtMxx-θ2p2Mx2+rx MxMxx=0,(6)

為了進一步簡化方程,在對變量進行變換,令x—=xer(T-t),則(6)式可簡化為

MtMxx-θ2p2Mx2=0.

由于本研究是指數(shù)效用函數(shù)下的定價問題,故考慮方程解的形式為M(x,t)=-exp{-γ(x—+w(t))}.容易驗證w(t)滿足以下常微分方程

w′t-θ2p2=0.

再考慮邊界條件w(T)=0,即可求得w(t)=θ2p2(T-t),將所有原變量代回,得Merton問題的解為

M(x,t)=-exp-γ xer(T-t)-θ2p2(T-t).

下面考慮第二個投資組合的最優(yōu)化問題,即經(jīng)理人將財富x投資于3種資產(chǎn)中:經(jīng)理股票期權(quán)、市場指數(shù)以及銀行賬戶.為了對這一問題進行建模,首先考慮經(jīng)理股票期權(quán)在到期日的收益,即經(jīng)理股票期權(quán)一旦被再裝,經(jīng)理人將得到1-1h份的股票和1h份交割價為hK,到期日仍為T的新期權(quán).故在T時刻經(jīng)理股票期權(quán)的收益為:(ST-K )+1{ τ ≥T}+hK-K+1h(ST-hK )+1{τ < T}.至此,可得投資組合的值函數(shù)為:

V(x,s,t)=supΠt,TEUXT+(ST-K)+1{τ ≥T}+hK-K+1h(ST-hK)+1{τ < T}.(7)

在給出兩類效用最大化問題后,運用效用無差別定價的原理可以給出經(jīng)理股票期權(quán)的無差別價格的如下定義.

定義1

經(jīng)理股票期權(quán)的無差別價格g(s,t)為以下方程的解:

V(x-g(s,t),s,t)=M(x,t).(8)

因此,經(jīng)理股票期權(quán)的無差別價格,實際上就轉(zhuǎn)化為值函數(shù)V(x,s,t).首先,先將上述問題轉(zhuǎn)化為對應(yīng)的HJB方程.

引理2

由動態(tài)規(guī)劃原理及Ito^公式,值函數(shù)(7)滿足的HJB方程及邊界條件為:

supΠt,TLV(x,s,t)=0,(x,s,t)∈R×(0,hK]×[0,T),

V|s=hK=-exp{-γ er(T-t)(x+hK-K)},(x,t)∈R×[0,T],

V|t=T=-exp{-γ(x+(s-K)+)},(x,s)∈R×(0,hK],

(9)

其中LV=Vt+12σ2pπ2Vxx+12σ2ss2Vss+ρπσpσssVxs+[π(μp-r)+rx]Vx+μssVs.

證明:由動態(tài)規(guī)劃原理可知,對 h∈[0,T-t]有

V(x,s,t)=supΠt,TE[U(XT,ST,)|Xt=x,St=s],=supΠt,TE[V(Xt+h,St+h,t+h)|Xt=x,St=s],

則V(x,s,t)≥qE[V(Xt+h,St+h,t+h)|Xt=x,St=s].兩邊同時減去V(x,s,t),乘以1h,再取極限得

0≥q limh0E[(V(Xt+h,St+h,t+h)-V(x,s,t))|Xt=x,St=s],(10)

由Ito^公式可得

V(Xt+h,St+h,t+h)=V(x,s,t)+∫t+htLπV(Xu,Su,u)du+∫t+htσsSuVsdω(1)u+σpπuVxdω(2)u,

其中LπV=Vu+12σ2pπ2Vxx+12σ2ss2Vss+ρπσpσssVxs+[π(μp-r)+rx]Vx+μssVs.至此,(10)式可轉(zhuǎn)化為LπV(x,s,t)≤0,并進一步得到

supΠt,TLπV(x,s,t)≤0.(11)

此外,若π*為最優(yōu)控制過程,則對 h∈[0,T-t]有V(x,s,t)=E[V(X*t+h,S*t+h,t+h)|Xt=x,St=s],即

Lπ*V(x,s,t)=0,(12)

由(11)和(12)式可知

supΠt,TLπV(x,s,t)=0.

3再裝條款下的經(jīng)理股票期權(quán)定價模型求解

在此將對上述建立的HJB方程進行求解.首先解得效用最大化問題(9)式的最優(yōu)控制為:

π * argmax12σ2Pπ2Vxx+(ρσpσssVxs+(μp-r)Vx)π=-ρσpσssVxs+(μp-r)Vxσ2pVxx.

(13)

將最優(yōu)控制π*(13)式代入算子L得到如下方程:

VtVxx+12σ2ss2(VssVxx-ρ2V2xs)-12θ2pV2x-ρθpσss VxVxs+μss VsVxx+rx VxVxx=0,(14)

其中θp=μp-rσp為市場指數(shù)的夏普比率.

令x—=xer(T-t),可得Vt=Vt-rx—Vx—,Vx=er(T-t)Vx—,Vxx=e2r(T-t)Vx—x—,Vxs=er(T-t)Vx—s.

那么(14)式可變換為:

VtVx—x—+12σ2ss2(VssVx—x—-ρ2Vx—s2)-12θ2pVx—2-ρθpσssVx—Vx—s+μssVsVx—x—=0.(15)

由于選用的是指數(shù)效用函數(shù),故考慮方程解的形式為V(x—,s,t)=-exp{-γ(x—+W(s,t))}.

容易驗證W(s,t)滿足以下半線性偏微分方程:

Wt+12σ2sss2Wss+(μs-ρθpσs)sWs+12γ(ρ2-1)σ2ss2W2s+θ2p2γ=0,(16)

為了簡化(16),并對其求解,對半線性偏微分方程做如下變換:W(s,t)=1γ(ρ2-1)lnC(s,t),則Wt=1γ(ρ2-1)·CtC,Ws=1γ(ρ2-1)·CsC,Wss=1γ(ρ2-1)·CCss-C2sC2.

那么(16)式變換為:

Ct+12σ2ss2Css+(μs-ρθpσs)sCs+12(ρ2-1)θ2pC=0.(17)

引理3

經(jīng)過以上變換,C(s,t)為以下終邊值問題的解:

L′C(s,t)=0,(s,t)∈(0,hK]×[0,T),

C|s=hK=exp{γ(ρ2-1)(hK-K)er(T-t)},t∈[0,T],

C|t=T=exp{γ(ρ2-1)(s-K)+},s∈(0,hK].

(18)

其中L′C=Ct+12σ2ss2Css+(μs-ρθpσs)sCs+12(ρ2-1)θ2pC.

為了求得方程(18)式的解,需要先求解C(s,t)關(guān)于算子L′的格林函數(shù).為此,先給出以下引理.

引理4

在區(qū)間R+×[0,T]上,C(s,t)關(guān)于算子L′的格林函數(shù)為:

G(s,t;ξ,T)=exp-12(1-ρ2)θ2p(T-t)ξσs2π(T-t)exp-lnsξ+A(T-t)22σ2s(T-t)×

1-exp2lnhKξlnshKσ2s(T-t),(19)

其中A=μs-ρθpσs-12σ2s.

證明:設(shè)算子L′的基本解為G(s,t;ξ,T),由基本解的定義知:

L′G(s,t;ξ,T)=0,(s,t)∈(0,hK]×[0,T),

G|s=hK=0,t∈[0,T],

G|t=T=δ(s-ξ),s∈(0,hK].

(20)

作變換y=lnsξ,τ=T-t,則

Gτ-12σ2s2Gy2-AGy+12(1-ρ2)θ2pG=0,(y,τ)∈-∞,lnhKξ×(0,T],

G|y=lnhKξ=0,τ∈[0,T],

G|τ=0=1ξδ(y),y∈-∞,lnhKξ.

其中A=μs-ρθpσs-12σ2s.為了簡化方程,作進一步變換,令 G(y,τ;ξ,T)=eατ+β yU(y,τ;ξ,T),其中α,β滿足α=-A22σ2s-12(1-ρ2)θ2p,β=-Aσ2s.那么,上述的定解問題(20)就轉(zhuǎn)換為:

Uτ-σ2p22Uy2=0,(y,τ)∈-∞,lnhKξ×(0,T],

U|y=lnhKξ=0,τ∈[0,T],

U|τ=0=1ξδ(y), y∈-∞,lnhKξ.

令y—=y-lnhKξ,則y—∈(-∞,0],再利用鏡像法,可得:

Uτ-σ2p22Uy—2=0,(y—,τ)∈R×(0,T],

U|τ=0=1ξδy—+lnhKξ-1ξδy—-lnhKξ,y—∈R.

至此,得到了一個標準的熱傳導(dǎo)方程,其解為:

U(y,τ)=1ξσs2πτexp-y—+lnhKξ22σ2sτ-exp-y—-lnhKξ22σ2sτ.

將變量代回,得到C(s,t)關(guān)于算子L′的格林函數(shù)為:

G(s,t;ξ,T)=exp-12(1-ρ2)θ2p(T-t)ξσs2π(T-t)exp-lnsξ+A(T-t)22σ2s(T-t)×1-exp2lnhKξlnshKσ2s(T-t).

運用以上獲得的格林函數(shù)便可得方程(18)的解,即為如下引理.

引理5

偏微分方程(18)的解為:

C(s,t)=∫hK0exp{γ(ρ2-1)(ξ-K)+G(s,t;ξ,T)}dξ

-σ2s2∫Ttexp{γ(ρ2-1)(hK-K)er(T-η)}(ξ2G)ξξ=hKξ=0 dη.(21)

證明:用G^(ξ,η;s,t)表示方程(18)式的共軛方程的解,則

L^′G^(ξ,η;s,t)=0,(ξ,η)∈[0,hK]×[t,T),

G^|ξ=hK=0,η∈[t,T],

G^|η=t=δ(ξ-s),s∈[0,hK].

其中L^′G^=-G^ηG^+12σ2s2ξ2(G^ξ2)-(μs-ρθpσs)ξ(G^ξ)-12(1-ρ2)θ2p.先考慮積分

0=∫hK0dξ∫T-t+[G^(ξ,η;s,t)L′C(ξ,η)-C(ξ,η)L^′G^(ξ,η;s,t)]dη

=∫hK0dξ∫T-t+G^(ξ,η;s,t)Cη+12σ2sξ2Cξξ+(μs-ρθpσs)ξ Cξ+12(ρ2-1)θ2pC

-C(ξ,η)-G^η+12σ2s2ξ2(G^ξ2)-(μs-ρθpσs)ξ(G^ξ)-12(1-ρ2)θ2pG^dη

=∫hK0dξ∫T-t+η(G^C)+σ2s2ξξ2G^Cξ-12ξCξ(ξ2G^)

+(μs-ρθpσs)ξ(ξG^Cdη

=∫hK0(G^C)η=T-η=t+dξ+σ2s2∫T-t+ξ2G^Cξξ=hKξ=0dη

-σ2s2∫T-t+Cξ(ξ2G^)ξ=hKξ=0dη+(μs-ρθpσs)∫T-t+(ξG^C)ξ=∞ξ=hKdη

=I1+I2+I3+I4,

令ε0,則

I1=∫hK0(G^C)η=Tη=tdξ=∫hK0[G^(ξ,T;s,t)C(ξ,T)-G^(ξ,t;s,t)C(ξ,t)]dξ

=∫hK0exp{γ(ρ2-1)(ξ-K)+}G^(ξ,T;s,t)dξ-C(s,t),

I2=σ2s2∫Ttξ2G^Cξξ=hKξ=0dη=0,

I3=-σ2s2∫TtCξ(ξ2G^)ξ=hKξ=0dη =-σ2S2∫Ttexp{γ(ρ2-1)(hK-K)er(T-η)}ξ(ξ2G^)ξ=hKξ=0dη,

I4=(μs-ρθpσs)∫Tt(ξG^C)ξ=hKξ=0dη=0.

由此可得

C(s,t)=∫hK0exp{γ(ρ2-1)(ξ-K)+}G^(ξ,T;s,t)dξ

-σ2s2∫Ttexp{γ(ρ2-1)(hK-K)er(T-η)}(ξ2G^)ξξ=hKξ=0dη.

又因為G^(ξ,T;s,t)=G(s,t;ξ,T),所以結(jié)論得證.

下面將給出本研究的主要結(jié)果,即經(jīng)理股票期權(quán)的無差別價格的定價公式.

定理1

若再裝條款下的經(jīng)理股票期權(quán)滿足本文的假設(shè)1~4,則該期權(quán)的無差別價格g(s,t)為

g(s,t)=e-r(T-t)γ(ρ2-1)lnC(s,t)-12(ρ2-1)θ2p(T-t).

(22)

證明:由經(jīng)理股票期權(quán)的無差別價格的定義知,經(jīng)理股票期權(quán)的無差別價格h(s,t)滿足以下方程

V(x-g(s,t),s,t)=M(x,t),(23)

由V(x,s,t)與C(s,t)的轉(zhuǎn)換關(guān)系可知:

V(x,s,t)=-exp-γx er(T-t)+1γ(ρ2-1)lnC(s,t),

所以,(23)式等價于

-exp-γ(x-g(s,t))er(T-t)+1γ(ρ2-1)lnC(s,t)=-exp-γ xer(T-t)-12θ2p(T-t).

再由引理5即可得到經(jīng)理股票期權(quán)的無差別價格

g(s,t)=e-r(T-t)γ(ρ2-1)lnC(s,t)-12(ρ2-1)θ2p(T-t).

得證.

4效用無差別定價的參數(shù)分析

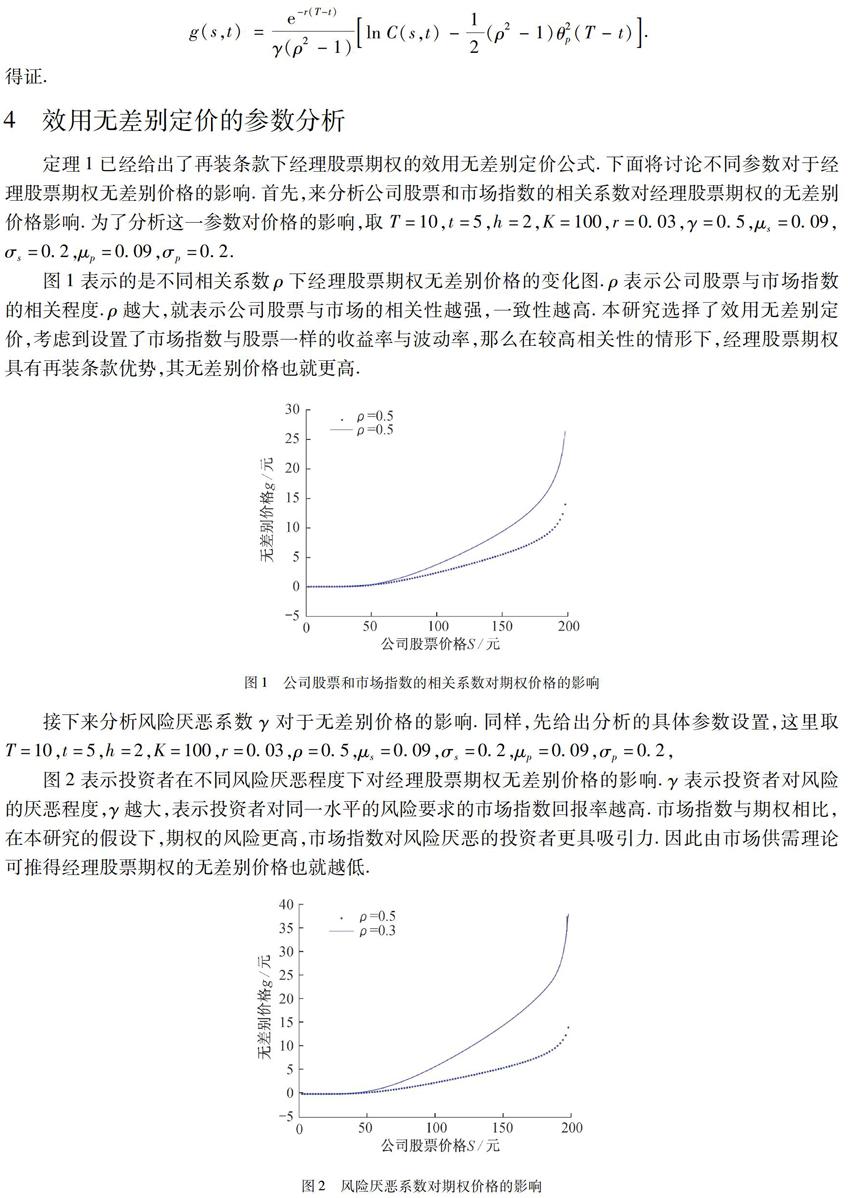

定理1已經(jīng)給出了再裝條款下經(jīng)理股票期權(quán)的效用無差別定價公式.下面將討論不同參數(shù)對于經(jīng)理股票期權(quán)無差別價格的影響.首先,來分析公司股票和市場指數(shù)的相關(guān)系數(shù)對經(jīng)理股票期權(quán)的無差別價格影響.為了分析這一參數(shù)對價格的影響,取T=10,t=5,h=2,K=100,r=0.03,γ=0.5,μs=0.09,σs=0.2,μp=0.09,σp=0.2.

圖1表示的是不同相關(guān)系數(shù)ρ下經(jīng)理股票期權(quán)無差別價格的變化圖.ρ表示公司股票與市場指數(shù)的相關(guān)程度.ρ越大,就表示公司股票與市場的相關(guān)性越強,一致性越高.本研究選擇了效用無差別定價,考慮到設(shè)置了市場指數(shù)與股票一樣的收益率與波動率,那么在較高相關(guān)性的情形下,經(jīng)理股票期權(quán)具有再裝條款優(yōu)勢,其無差別價格也就更高.

圖1公司股票和市場指數(shù)的相關(guān)系數(shù)對期權(quán)價格的影響

接下來分析風險厭惡系數(shù)γ對于無差別價格的影響.同樣,先給出分析的具體參數(shù)設(shè)置,這里取T=10,t=5,h=2,K=100,r=0.03,ρ=0.5,μs=0.09,σs=0.2,μp=0.09,σp=0.2,

圖2表示投資者在不同風險厭惡程度下對經(jīng)理股票期權(quán)無差別價格的影響.γ表示投資者對風險的厭惡程度,γ越大,表示投資者對同一水平的風險要求的市場指數(shù)回報率越高.市場指數(shù)與期權(quán)相比,在本研究的假設(shè)下,期權(quán)的風險更高,市場指數(shù)對風險厭惡的投資者更具吸引力.因此由市場供需理論可推得經(jīng)理股票期權(quán)的無差別價格也就越低.

圖2風險厭惡系數(shù)對期權(quán)價格的影響

5結(jié)論

在效用無差別的框架下,基于經(jīng)理股票期權(quán)“不可交易”的基本特征建立了具有再裝條款的經(jīng)理股票期權(quán)定價模型,運用格林函數(shù),計算得到了模型對應(yīng)HJB方程的解析解.最后,對模型的參數(shù)進行了比較分析.該結(jié)果將有助于進一步完善我國職業(yè)經(jīng)理人薪酬制度和會計處理方法,提高我國企業(yè)職業(yè)經(jīng)理人激勵的管理水平.

參考文獻:

[1]Hall B J,Murphy K J.Stock options for undiversified executives [J].Journal of Accounting and Economics,2002,33(1):3-42.

[2]Carmona J,Leon A,Vaello-Sebastia A.Pricing executive stock options under employment shocks [J].Journal of Economic Dynamics and Control,2011,35(1):97-114.

[3]Hsiao Y L.A simple method to price window reset options [J].Journal of Mathematical Finance,2013,3(1):96-102.

[4]Wu M C,Lin I.Determining fair values of performance-vested and forfeiture-embedded employee stock options [J].Accounting and Finance,2013,53(4):1083-1106.

[5]Song D,Yang Z.Utility-based pricing,timing and hedging of an american call option under an incomplete market with partial information [J].Computational Economics,2014,44(1):1-26.

[6]Kyng T,Konstandatos O,Bienek T.Valuation of employee stock options using the exercise multiple approach and life tables [J].Insurance:Mathematics and Economics,2016,68:17-26.

[7]Liang G C,Jiang L S.A modified structural model for credit risk [J].IMA Journal of Management Mathematics,2012,23(2):147-170.

[8]Liu J,Tao M,Ma C,et al.Utility indifference pricing of convertible bonds [J].International Journal of Information Technology and Decision Making,2014,13(2):429-444.

[9]Henderson V,Liang G.A multidimensional exponential utility indifference pricing model with applications to counterparty risk [J].SIAM Journal on Control and Optimization,2016,54(2):690-717.

[10]Benedetti G,Campi L.Utility indifference valuation for non-smooth payoffs with an application to power derivatives [J].Applied Mathematics and Optimization,2016,73(2):349-389.

[11]Hodges S D,Neuberger A.Optimal replication of contingent claims under transaction costs [J].Review of Futures Markets,1989,8(2):222-239.