萬科保利超級現象

2018-05-14 14:02:22李壯

證券市場紅周刊 2018年2期

李壯

受蘭州、武漢和南京等地樓市松綁的消息刺激,房地產板塊連續兩周走強,部分個股被打上漲停板。市場對地產板塊的關注迅速回暖,但也顯露明顯分歧。

“地產再好,漲得再猛,也沒興趣。”有職業投資者認為,地產板塊的整體上漲是估值修復,修復之后難有新成長,“如同雞肋”。與此完全不同的是,招銀國際執行董事鄭磊向《紅周刊》記者表示,個股上漲的成因各不相同,但萬科繼續上漲卻顯得很“自然”。因為萬科作為龍頭之一仍能保持對市場的敏感并率先轉型,包括綁定深圳地鐵發展軌道+物業,以及新管理層完成接班和搭建新激勵制度等。

實際上,萬科A和保利地產不僅“參與”了近期地產板塊的上漲潮,還在2017年地產板塊僅漲了0.8%的情況下分別漲了56%和60%,“頑強”地回應著外界看空地產的聲音。從營收規模來說,萬科和保利是行業第一和第二名。因此,它們的持續啟動不僅僅是估值修復的需求,也有市場偏愛“強者越強”白馬藍籌的外部刺激,以及這兩家公司自身價值再發現的現實需要。

萬科“能力圈”的新變化

從萬科來說,其業績表現在宏觀調控不斷加碼的2017年仍保持了一定速度。2017年前三季度,萬科累計實現營業收入1171億元,實現歸屬于上市公司股東的凈利潤110.9億元,同比增長34.2%。在2005-2016年,萬科營收從106億劇增至2351億元,年復合增長率近32.23%。在2017年前三季度營收同比持平的情況下,凈利增長卻非常明顯。

樓市資深觀察者、知名博主西峯向《紅周刊》表示,萬科的銷售金額長期把持房企銷售榜中的冠軍。“萬科連續20多年保持較高增長速度,是眾所周知的行業龍頭;伴隨業務高增長的是萬科穩定的盈利能力,ROE始終保持在20%左右。此外,穩健的財務結構與低廉的舉債成本也為萬科繼續發力提供了保障。因此,無論是業績表現還是在行業中的發展勢頭,萬科都算得上是家好公司。”

如果向萬科董事會主席、首席執行官郁亮發問:“萬科還會以當前的業績成長速度繼續下去嗎?”他的回答或許是,“不能給予任何預計”。因為他早就明言,萬科的成長來自“自然生長”——穩中有進——這和當前的國家經濟發展大基調完全一致。

萬科進入地產行業近30年,長期圍繞房地產開發主業進行擴張。未來10年,萬科還將依然如此。郁亮在2017年半年報業績會上曾表示,10年內房地產開發和物業管理仍然占公司發展的最重要位置,要保持穩定發展。

但萬科又明確表示要褪去“發展商”的“外衣”。郁亮強調,萬科要做城市配套服務商——這是萬科自2013年以來一直謀求的轉變。

事實上,在長達5年的轉型中,萬科衍生出了自己的“優勢業務”、“拓展業務”、“摸索業務”以及“潛力業務”等新業務。優勢業務指的是商業開發和運營——印力集團,物流地產,包括參股普洛斯私有化;拓展業務指的是冰雪度假和長租公寓;摸索業務指的是養老地產和教育地產;潛力業務指的是“軌道+物業”,軌道合作方涉及深地鐵,也包括高鐵、輕軌。另外,潛力業務還包括參與混改。

從各業務的探索來說,萬科在2016年整合印力集團,使之成為萬科商業地產開發與運營管理平臺,該平臺目前管理資產項目逾80個,總建筑面積超過600萬平方米。2017年10月,印力集團發起設立首個CMBS(商業地產抵押貸款資產證券化)產品“中金—印力深國投廣場信托受益權資產支持專項計劃”。萬科涉足物流地產起步自2014年,目前已累計獲取物流地產項目50個,總建筑面積370萬平方米,權益建筑面積283萬平方米,分布在23個城市。截至2017年上半年,萬科物流有11個項目建成運營,其中9個穩定運營的項目出租率達98%。萬科針對住房租賃市場的青年公寓廣州萬匯樓在2008年開業,2016年將長租公寓統一品牌為泊寓。到2017年9月底,泊寓業務覆蓋全國24個中心城市,累計開業約2.4萬間。2017年全年,泊寓開業間數預計達到10萬。在養老地產方面,萬科第一個養老項目可以追溯到2013年杭州隨園嘉樹項目,截至目前萬科已開業及籌備中的養老項目達到200個。

不過,從投入和當前的成績單來說,萬科依然是一個謹慎的“試水者”。以上多個業務都在最近兩年獲得放大機會,但萬科2017年第三季度的凈負債較2017年上半年的19.61%的凈負債提升了18個以上的百分點至38.2%,但其凈負債依然處于行業低位,財務狀況穩健。

再比如,萬科看好租購并舉并推出相關品牌,甚至有“1153供給模式”設想,即將房地產供應劃分為四大類型,其中10%的比重針對最低收入保障人群,提供低租補貼;10%的比重針對科技人才、醫生、老師等專業人群,提供租賃房、共有產權房等;50%的比重解決剛需;30%的比重是完全的高端商品房。但郁亮曾表示,目前的租金回報率1%-2%左右,導致長租服務商常常“賠本賺吆喝”。另外,解決住戶子女的教育問題等也阻礙長租房的推廣。他說:“這些都需要進行‘制度性的探索和破解,否則租售并舉解決居住問題就會成為空話。”

因此萬科幾類新業務瞄準的是“美好生活”“消費升級”的趨勢,若要形成萬科非住核心業務還不是短期內所能完成的。

鄭磊博士就看中了萬科的“想象力”,他認為,萬科“綁定深圳地鐵,上蓋物業想象空間極大”。另外,他也重點提出萬科的新管理層和新激勵制度帶來的新活力。目前,萬科一方面提出“奮斗者文化”,另一方面試圖將公司制與合伙制融合搭建“共創共享”的事業合伙人制度——即在股東的收益未獲滿足前,事業合伙人不能提取收益。

上海實力資產管理中心CEO陳理向《紅周刊》記者表示:“萬科的護城河不僅體現在品牌、企業文化和深鐵的資源優勢,還表現在其正在平臺化和生態化的布局。”萬科能力邊界的延展,用郁亮的話說,就是萬科要做時代企業。

保利地產“巨象起舞”

站在萬科身后的另一地產巨頭保利地產,2017年1月-11月的銷售金額和銷售面積是行業第五名的水平,但總營收和ROE水平緊隨萬科之后。

回顧保利地產歷年銷售金額會發現,2012年-2015年保利地產銷售金額從1017億元擴大到1541億元,年復合增長率為14.85%;2017年1-11月保利地產銷售金額進一步擴大到2743億元。最近兩年來的復合增長率為33.41%——這在行業處于上等水平。

像保利地產這樣的巨象為何能突然發力?陳理認為,保利地產長期的品牌維護,以及央企背景帶來的政策、資源和融資優勢,為其提供了發展基石。

保利地產是央企保利集團旗下企業,重點布局京津冀、長三角、珠三角城市群以及城市帶,配合國家戰略布局中西部等重點發展區域。和其一樣以房地產開發為主業的兄弟企業還有在港上市的保利置業——房地產開發20強之一。保利地產2017年12月公告擬收購保利置業母公司香港控股50%股權,將間接持有保利置業近19.83%股權。收購完成后,兩家公司的實際控制人不變,仍為保利集團。這一收購解決了保利同業競爭問題,還實現了央企內部優質資源的整合,保利地產成為保利集團惟一房地產發展平臺。

透過這次收購,保利地產將持有保利置業2070萬平米的未售土儲,強化保利地產在自己傳統重鎮北京以外的上海和深圳的房地產市場拓展能力,優化其一線城市布局。

在整合集團內部資源以外,保利地產在2017年上半年收購了另一央企中航集團旗下20個地產項目。有機構預計保利地產因此新增建筑面積822萬平米。

與資源整合能力相配合的是,保利地產融資成本較低。2012年-2016年,保利地產平均融資成本的峰值出現在2013年,達到7%,到2016年降低至4.7,低于萬科。

低融資成本背后,有保利地產發展金融業務的功勞。2010年6月至今,保利地產與中信證券、保利投資、太平人壽等合作成立了信保基金、保利資本、養老基金等。此外,保利地產還在2017年9月成立了中信·保利地產商業一號資產支持專項計劃,規模為35.3億元。另通過子公司保利物業參股了粵港證券等。

從發展策略來說,保利地產堅持“一主兩翼”,即以房地產開發經營為主、以房地產金融和社區消費服務為翼。房地產主業在其業務占比中長期保持在95%左右。

保利地產董事長宋廣菊明確未來三年重回行業前三。而截至2017年11月,萬科等“三強”銷售額均超過4500億元,保利地產則以2743億元銷售額明顯落后。若達到宋廣菊的要求,保利地產的銷售表現就要超預期增長。

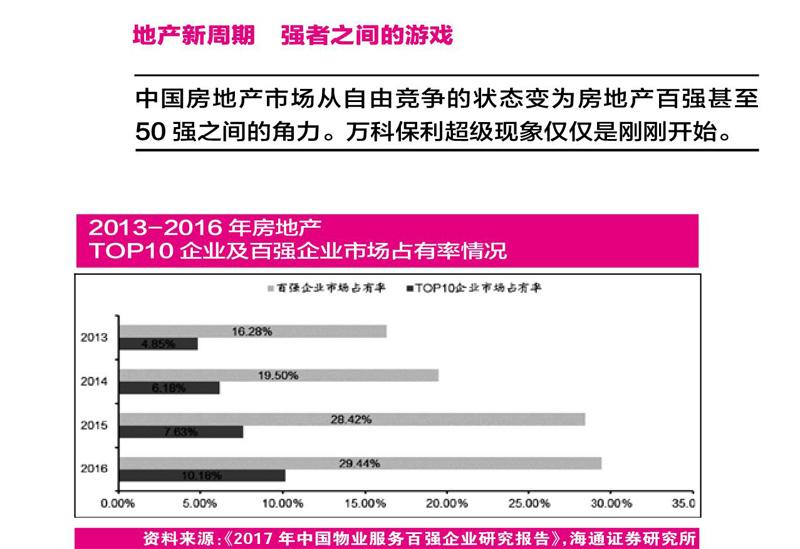

地產新周期 強者之間的游戲

在萬科、保利等龍頭向寡頭轉變以及形成塔尖競爭之際,房地產市場本身正經歷巨變。瑞銀全球房地產股票研究部門負責人Kim Wright在近日表示,中國樓市銷量增速將放緩至零左右。

萬科在內部會議上也多次提到房地產比過去難做了,小的開發商幾乎都拿不起地了。郁亮把變化中的房地產市場形容為“白銀時代”,“即便這個行業到了天花板,還有市場占有率不斷提高的過程。”

事實上,房地產市場以2017年為節點走進一個新周期。一方面,一線城市的地價因素促使大型房地產公司抱團拿地,小型房地產公司基本無緣一線城市的競爭。另一方面,土地供應政策對房地產企業的財力和后續運營管理能力提出了新挑戰。

目前,土地供應趨勢是商品住宅用地和租賃用地搭配出讓。以上海為例,自2017年7月上海率先在全國推出兩塊租賃住房用地后,到2017年底,上海已經有29幅80公頃租賃住房用地,預計可建設3萬套左右,同時在商品房當中配建60萬平方米租賃住房,預計在1萬套左右。同樣,深圳在2017年11月10日推出首宗“只租不售”住宅用地后,2017年12月30日公告將掛牌出讓三宗“只租不售”用地。所謂“只租不售”即要求開方商70年全年期自持租賃。

西峯指出,通常意義上來說,“租購并舉”的目的是通過供應增加來解決不同階層人群的住房需求。“我們也要看到,包括北上廣深,以及部分二線中心城市,土地供應長期不足,在土地總供應量沒有增加的情況下,‘只租不售的方式并不能有效增加供給。同時綜觀以上這些城市,目前整體的租賃市場發育偏落后,主要體現在管理水平較低,物業質量偏低等,這導致當前的租賃市場還無法滿足不同人群多層次的租賃住房需求。如果能有效引導市場,只有租賃市場是多層次的,有高有低才能吸引人才從購房轉向租賃,來滿足剛需,緩解買房的壓力。”

對比蘭州、南京和武漢的“松綁”,北上廣深房地產市場正經歷深刻轉變。西峯向《紅周刊》表示,“必須理解中國的房地產市場中不同地區的獨特性。在一線城市以及二線中心城市,房地產市場的競爭不僅在于房企的銷售規模,還在于服務能力,強者恒強的態勢會越來越顯著。”

西峯認為,“市場把目光聚焦到地產前10名或者前5名,是比較容易理解的現象。這些房地產龍頭具備三個比較明顯的優勢,一是它們都是全國性房企,擁有全國性的人才優勢;二是,它們都采用集中采購模式,擁有完善的供應鏈體系;三是,各地方各城市的房地產市場有冷有熱,全國性房企有更大的轉圜空間。尤其是最近5年,一二線和三四線市場不同步,區域小型房企的經營狀況可能會經歷大波動,全國性房企因為是全國布局,資金周轉容易平衡,業績表現為穩健平滑,規模成本波動以及財務能力等方面都比一般區域性的公司有明顯優勢。因此,房地產市場份額更多更快地向超級巨頭聚攏。”也因此,萬科保利超級現象目前來看也僅僅是剛剛開始。