2017年上市銀行房貸杠桿降了嗎?

2018-05-16 17:09:44高廣春

銀行家 2018年5期

高廣春

2017年貨幣政策趨緊,金融機構加權平均貸款利率抬升,個人住房貸款利率也是逐季走高。具體到房地產領域,在經過了2016年前三季度的飆漲之后,減泡沫、降杠桿再成主導。那么,上市銀行房地產信貸是否呈現收縮趨勢?比如房貸杠桿降了還是升了?房貸杠桿的升與降對上市銀行的資產負債表影響幾何?等等。本文主要基于兩個指標即“規模”和“結構”進行觀察和判斷。由于目前尚有部分上市銀行2017年報尚未披露,本文以已經披露的上市銀行作為觀察樣本。這些銀行包括三個板塊即4家國有銀行(工商銀行、農業銀行、中國銀行和建設銀行)、9家全國性股份制銀行(交通銀行、招商銀行、民生銀行、平安銀行、中信銀行、興業銀行、光大銀行、浦發銀行和華夏銀行)和4家地方小型銀行(南京銀行、常熟銀行、寧波銀行和重慶農商行)。具體的觀察路徑主要是,首先宏觀政策和信貸環境切入,梳理一下2017年上市銀行房貸運行環境條件,其次以上市銀行總體為樣本觀察其房貸相對于環境條件的變化特點。第三是觀察三個細分上市銀行板塊(國有、全國股份制和小型)的相對變化趨勢即上市銀行間的個體差異。所用數據來源除了特別說明的以外,主要依據自中國人民銀行網站、wind資訊和上市銀行年報的相關數據進行整理,對個別上市銀行個別年份的缺失數據,本文進行了合理技術處理。

2017上市銀行房貸運行環境:總體緊縮與結構分化并存

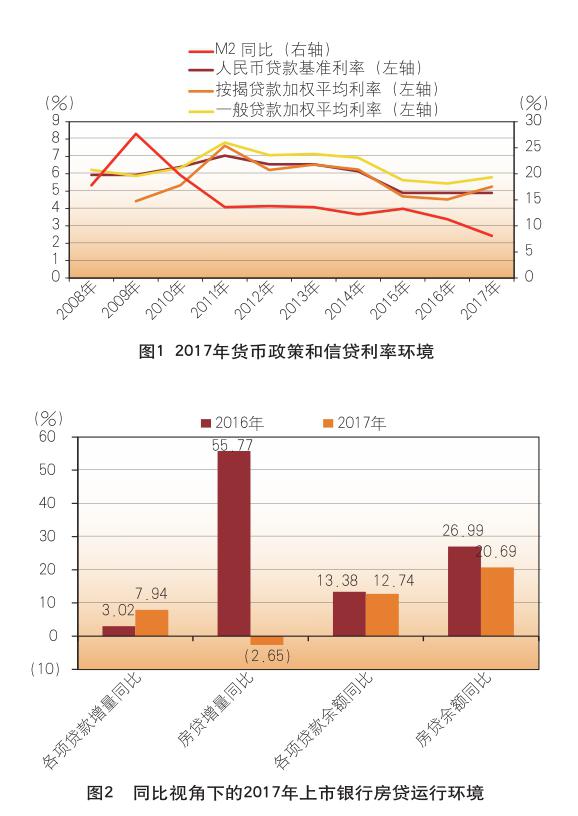

本部分分析旨在為2017年上市銀行房貸變化趨勢提供一個環境條件參照系。圖1顯示,雖然近三年人民幣貸款基準利率維持不變,但M2同比持續明顯下滑,2017年降至8.1%,這是近20年來的最低水平,也是唯一的在10%以下的同比數字。由此可斷2017年貨幣政策和信貸環境進一步呈現緊縮趨勢。但從其他一些相關信息看,總體上呈從緊的貨幣政策具有明顯的結構性即引導資金脫實向虛的特點。如5年期以上金融機構一般中長期貸款加權平均利率在2017年微升近0.4個百分點,而按揭貸款利率則上升近0.8個百分點。

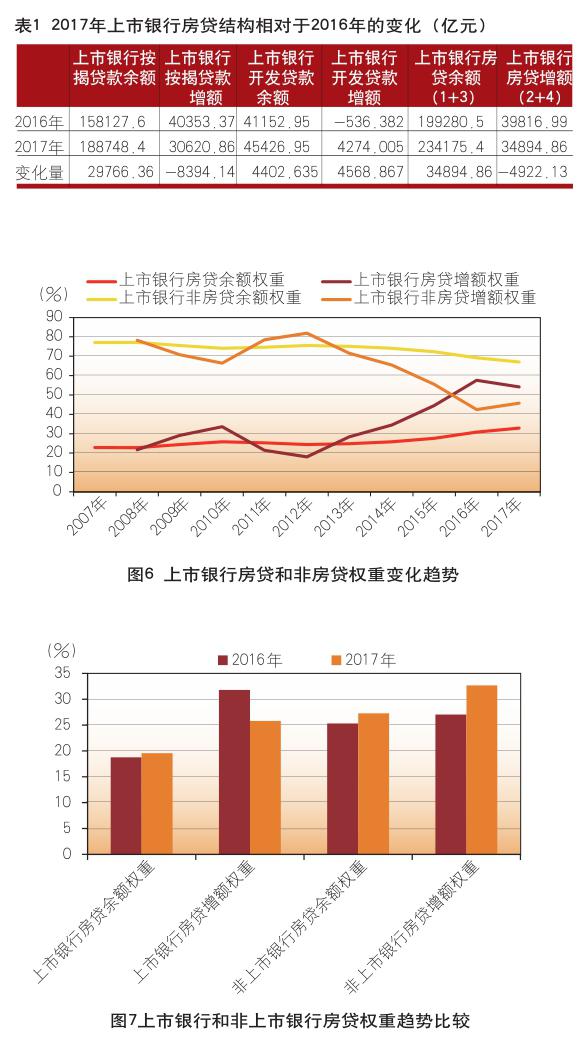

圖2顯示上市銀行房貸運行的信貸總體環境的結構性特點更為明顯。2017年金融機構各項貸款杠桿增量同比呈加速增長趨勢,只是由于各項貸款余額基數太大,余額同比反而略微走低。相比而言,金融機構房貸增量同比大幅走低近60個百分點,并帶動金融機構房貸余額同比明顯走低。由此,在緊縮的貨幣政策環境下,各項貸款和房貸在2017年的走勢具有明顯的結構分化特征。特別是增量指標,各項貸款增額同比呈加杠桿趨勢,而房貸增額同比呈降杠桿趨勢。這樣的趨勢實際上意味著,金融機構非房貸(金融機構房貸以外的信貸總稱)增量之加杠桿特點明顯。換言之,2017年,金融機構信貸投放呈現較為明顯的脫實向虛的特點。因此,從總體信貸環境看,2017年金融機構信貸結構性降杠桿特點明顯,其中對房地產領域降杠桿的成效還是可觀的。

圖3則從權重視角給出了2017年上市銀行房貸運行的信貸環境的結構性圖景。該圖顯示,從2016年以前的近十年的趨勢看,無論是余額權重還是增額權重,房貸權重持續提高對各項貸款杠桿水平呈現穩步拉升作用,非房貸權重則持續走低。但在2017年,這一趨勢出現反向走勢,特別是增額權重的反向性更加明顯,房貸增額權重掉頭向下走低近5個百分點,而非房貸增額權重則是轉頭向上走高近5個百分點。只是此時的非房貸權重仍然高于房貸權重。由此,從權重視角給出了與前述類似的信貸環境——在2017年的金融機構信貸市場上,房貸降杠桿表現明顯,對金融機構信貸杠桿形成下拉作用,而非房貸加杠桿的走勢則拉抬了金融機構的杠桿水平,從而使2017年的金融機構信貸投放呈現宏觀政策所期待的結構性降杠桿特點。

2017上市銀行房貸杠桿總體特點:降勢顯現,壓力猶存

這部分的分析主要聚焦于2017年上市銀行房地產相關貸款相對于房貸總體或非上市銀行的變化趨勢。房地產相關貸款主要包括房貸、按揭貸款和開發貸款,其中房貸為按揭貸款和開發貸款之和。

同比視角:按揭貸降溫帶動上市銀行房貸增額和余額同比在近五年里首現雙降

這一指標觀察上市銀行房貸相對于上市銀行各項貸款或非上市銀行房貸的變化趨勢,目的在于判斷在前述貨幣政策趨緊和金融機構總體信貸杠桿結構性走低的環境下,上市銀行房地產信貸杠桿是否出現了伴隨性的變化?

首先從增量同比看,圖5顯示,2017年上市銀行各項貸款和房貸同比均呈現明顯的走緩趨勢,增量同比走低趨勢更加明顯,無論是各項貸款還是房貸增量同比均跌入負值區間,房貸增量同比走低差幅更是高達近80個百分點。余額同比雖依然在正增長區間,但增速走緩。

需要留意的是,上市銀行房貸余額同比和增額同比的雙雙走低是近五年來的第一次。由圖4知,上市銀行房貸余額同比自2013~2016年持續上升,比2012年總共超過15個百分點,2017年則掉頭向下走低7個百分點以上。2013~2016年房貸增額同比波動上行總共超過70個百分點,2017年則從2016年66%的高點陡降近80個百分點并收得-12.36%的負增長。由此,2017年上市銀行房貸杠桿走低趨勢明顯,對上市銀行信貸杠桿形成下拉作用。

還需要特別值得關注的是,在上市銀行房貸增量同比呈現凈減少的同時,非上市銀行在2017年房貸增量同比收得正增長,這意味著,非上市銀行對房貸領域依然采取了較2016年更為激進的信貸擴張策略(圖5)。由此,2017年上市銀行信貸運行特點與前述金融機構信貸總體運行走勢有很大不同。在增量上的走勢差異尤其明顯。上市銀行各項貸款增額同比降至負值區間,呈現增量同比凈減少;而前述銀行業總體信貸杠桿增量同比則是凈增加。這樣的差異的主因是上市銀行和非上市銀行房貸運行層面的差異所致,上市銀行房貸杠桿增量同比大幅回落至負值區間,而非上市銀行房貸增量同比雖較2016年走緩,但仍然收得20.27%的正增長。

進一步觀察發現,2017年上市銀行房貸杠桿走低的主因是按揭貸款增量的大幅減少。表1顯示,2017年按揭貸款增額相對于上年同期減少近9000億元,而開發貸款增額較上年同期增加近5000億元。由此,上市銀行房地產相關貸款在2017年的走勢,一方面存在明顯分化,按揭貸款降杠桿特點明顯,開發貸款則是呈加杠桿特點。另一方面由于按揭貸款在房貸中的權重遠高于開發貸款,相應的上市銀行房貸增量隨按揭貸款降杠桿呈現收縮狀態。

綜上,從同比趨勢看,2017年上市銀行按揭貸款和開發貸款走勢分化,特別是在增量指標上分化明顯,按揭貸款增量走出降杠桿行情并帶動房貸增量呈現降杠桿走勢,而開發貸款增量則呈加杠桿走勢。上市銀行房貸杠桿的趨降引發了上市銀行總體信貸杠桿的趨降。

權重視角:增額和余額權重走勢背離凸顯上市銀行房貸降杠壓力仍存

以下從兩個細分視角進行觀察:一是相對于上市銀行信貸總體,上市銀行房貸權重和非房貸權重的走勢特點;二是相對于金融機構信貸總體,上市銀行房貸權重和非上市銀行房貸權重的走勢比較。

圖6顯示,上市銀行信貸中的房貸和非房貸權重的變化路徑幾乎是金融機構信貸市場走勢的鏡像,所不同的是,上市銀行房貸和非房貸增量權重自2012年開始反向變化加速,上市銀行房貸增量權重在2015年中即超過非房貸權重。2017年上市銀行房貸增量權重降幅超過3%,非房貸增量權重升幅超過3%,但房貸權重依然高于非房貸權重。由此,近幾年來,上市銀行信貸之房地產投向遠比非上市銀行激進,即使在2017年上市銀行房貸權重掉頭向下,但依然高于其非房貸權重。還有,2017年上市銀行房貸余額權重繼續走高,反映其對上市銀行信貸杠桿依然扮演著上抬角色。這和前述同比指標的作用形成反差。這意味著,上市銀行房貸降杠桿的壓力依然嚴峻。

相對于金融機構信貸總體,上市銀行房貸權重走勢和非上市銀行房貸權重走勢存在一定差異,特別是增額權重的差異更加明顯。圖7顯示,房貸增量權重的作用凸顯明顯差異,上市銀行房貸增額權重較2016年下降近6個百分點,并減緩了上市銀行房貸余額權重的升速,該指標僅微升不足1個百分點;而同期非上市銀行房貸增量權重則上升近6個百分點,進一步強化了其余額權重的上升力度,該指標上升超過5個百分點。由此,在2017年的房貸領域,非上市銀行比上市銀行采取了更激進的加杠桿策略,通過增量權重指標拉升了金融機構信貸杠桿;而上市銀行房貸增量權重的走低下拉了金融機構信貸杠桿水平。這也反映出,宏觀層面關于金融脫虛向實的政策在房地產領域里的傳導主要是通過上市銀行房貸傳導的,而在非上市銀行的房貸層面的傳導則是失效的。

板塊及個體差異

本部分聚焦上市銀行三個主要板塊間的結構性差異。借此希望發現上市銀行信貸投放中房地產相關貸款的變化及其邏輯的板塊差異和個體特征。由于篇幅所限,本文僅以規模指標在各上市銀行間所體現的結構性差異進行分析。主要沿著兩個路徑進行分析,其一是四大國有銀行、全國性股份制銀行和地方小型銀行間的差異;其二是各上市銀行間的個體差異。

板塊結構比較:地方上市銀行房貸杠桿推升明顯

首先看三個板塊之間的結構性差異。圖8顯示,2017年三大板塊之間的走勢存在很明顯的差異。從余額同比看,地方小型上市銀行的房貸余額同比呈現明顯升勢,升幅為13.79%,比上年同期同比高出7個百分點。全國性股份制上市銀行的房貸余額同比則呈現明顯的走緩跡象,比上年同期同比降幅超過15個百分點,國有銀行余額同比則是比上年同期略降僅0.5個百分點。從增額同比看,地方小型上市銀行的升勢更加凸顯,2017年同比高出上年同期150個百分點以上。而全國性股份制銀行的增額同比則是大幅跌入負值區間,低于上年同期110個百分點以上。國有上市銀行的增額同比較上年同期下降但仍然有超過13個百分點的正增長。由此,從同比看,三個板塊走勢不一,地方上市銀行無論是余額還是增額房貸均呈現加速加杠桿走勢,全國性大中型上市銀行房貸杠桿升勢走緩,其中全國性股份制銀行房貸杠桿減速明顯,特別是其房貸增量相對于上年同期增量凈減少6000億元,減少近四成。

進一步觀察房貸細分指標可以發現,三大板塊房貸趨勢變化也存在很大差異。地方上市銀行房貸杠桿的加速抬升,完全得益于按揭貸款同比的大幅增長,相比之下開發貸款則是持續降杠桿。按揭貸款杠桿的加速提高不僅對沖了開發貸款的降幅,而且帶動地方上市銀行房貸杠桿提速上行。(見表2)

全國性股份制銀行的細分因素走勢同地方上市銀行恰好相反。按揭貸款增量同比有上年同期的飆漲態勢大幅回落至負值區間,兩者差幅超過200個百分點。進而帶動按揭貸款余額同比回落30個百分點以上。開發貸款增量卻是由2016年的凈減少飆漲1400多億元,并帶動開發貸款余額同比回升近8個百分點。(見表3)

國有銀行房貸的細分因素走勢跟全國性股份制上市銀行類似即開發貸款加杠桿,按揭貸款杠桿則趨于減速。所不同的是,國有銀行開發貸款杠桿提升幅度更大,凈增量超過8000億元。按揭貸款杠桿的差幅則相對柔和,增量同比差幅不足80個百分點,存量同比差幅則僅有10個百分點。(見表4)

個體差異:多數上市銀行房貸助其信貸“瘦身”

本部分觀察樣本上市銀行之不同個體的房貸變化對上市銀行房貸降杠桿的影響及程度。具體路徑是借助同比差幅(不同年份之間的同比之差)比較諸上市銀行房貸在2017年變化量對其信貸降杠桿的貢獻度。如果同比差幅為負值表明其對信貸降杠桿的貢獻度是正的,差幅值越小,貢獻度越高,反之亦然,如果同比差幅為正值則表明其對信貸杠桿的抬升的貢獻度是正的,差幅值越大,貢獻度越高。以下分別從增額同比差幅和余額同比差幅兩個視角進行觀察和判斷。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31