杜邦分析法的應(yīng)用

——以冀東裝備為例

2018-05-17 09:18:01

福建質(zhì)量管理 2018年9期

(西華大學(xué)西華學(xué)院 四川 成都 610039)

一、公司基本情況分析

(一)公司發(fā)展歷程

唐山冀東裝備工程股份有限公司位于河北省唐山市,簡(jiǎn)稱“冀東裝備”,公司被譽(yù)為“中國(guó)水泥裝備制造行業(yè)領(lǐng)頭羊”和“中國(guó)水泥機(jī)械的搖籃”,具備同時(shí)建設(shè)10條水泥生產(chǎn)線EPC總承包能力,是國(guó)內(nèi)一流、世界知名的裝備制造商和工程服務(wù)商。

2011年,唐山冀東裝備工程股份有限公司成立主板上市公司,公司注冊(cè)資本金22700萬(wàn)元,公司旗下現(xiàn)擁有全資子公司2家:唐山盾石建筑工程有限責(zé)任公司、唐山盾石電氣有限責(zé)任公司(國(guó)家高新技術(shù)企);擁有合資子公司3家:唐山冀東機(jī)電設(shè)備有限公司、唐山曹妃甸冀東裝備機(jī)械熱加工有限公司、威克萊冀東耐磨技術(shù)工程(唐山)有限公司。

(二)行業(yè)基本信息分析

通用機(jī)械,是指通用性強(qiáng)、用途較廣泛的機(jī)械設(shè)備,一般是指泵、風(fēng)機(jī)、壓縮機(jī)、閥門(mén)等,是裝備制造業(yè)的重要組成部分,在國(guó)民經(jīng)濟(jì)建設(shè)中起著十分重要的作用。主要為航空航天、交通運(yùn)輸?shù)阮I(lǐng)域提供系統(tǒng)成套裝備和配套輔機(jī)。機(jī)械通用零部件行業(yè)經(jīng)過(guò)多年的發(fā)展,已形成規(guī)模大、門(mén)類齊全、基礎(chǔ)堅(jiān)實(shí)的產(chǎn)業(yè):我國(guó)機(jī)械通用零部件企業(yè)有幾萬(wàn)家,規(guī)模以上的生產(chǎn)企業(yè)有5000多家,年銷(xiāo)售額超過(guò)3680多億元,出口140多億美元。我國(guó)機(jī)械通用零部件市場(chǎng)銷(xiāo)售額已經(jīng)排在世界前列。

(三)公司股權(quán)結(jié)構(gòu)分析

近5年來(lái),第一大控股股東都為冀東發(fā)展集團(tuán)股份有限公司,股權(quán)結(jié)構(gòu)相對(duì)集中,2014年6月公司股東冀東發(fā)展集團(tuán)有限公司與股東唐山陶瓷集團(tuán)有限公司借款合同糾紛一案,被執(zhí)行人唐山陶瓷集團(tuán)有限公司所持有的“冀東裝備”的限售股2410萬(wàn)股及孳息依法進(jìn)行評(píng)估、拍賣(mài)。增資計(jì)劃于2015年12月14日,冀東集團(tuán)通過(guò)二級(jí)市場(chǎng)增持公司股份379,100股,均價(jià)為12.786元/股,占公司總股本的0.1670%。由此達(dá)到公司總股本的41.52%,股權(quán)結(jié)構(gòu)相對(duì)集中。

第二大股東2015年為境內(nèi)自然人股東孫偉,2016年轉(zhuǎn)變?yōu)樘粕絿?guó)有資本運(yùn)營(yíng)有限公司,持股比例達(dá)11.52%。2017年上半年唐山國(guó)有資本運(yùn)營(yíng)有限公司轉(zhuǎn)變?yōu)榉菄?guó)有企業(yè),并分別于2017年4月24日和4月25日通過(guò)深圳證券交易所大宗交易系統(tǒng)減持公司股份5,500,000股和5,800,000股,合計(jì)占公司總股本比例為4.98%。本次減持完成后,唐山國(guó)有資本運(yùn)營(yíng)有限公司持有公司股份14,848,422股,占公司總股本的6.54%。本次減持計(jì)劃的實(shí)施不會(huì)導(dǎo)致公司控制權(quán)發(fā)生變化,不會(huì)對(duì)公司治理結(jié)構(gòu)及持續(xù)經(jīng)營(yíng)產(chǎn)生影響。但由于國(guó)企改革的影響,存在一定不確定性,引起投資者注意,其風(fēng)險(xiǎn)可能會(huì)對(duì)股價(jià)波動(dòng)產(chǎn)生影響。

二、杜邦財(cái)務(wù)綜合分析

杜邦財(cái)務(wù)分析體系是利用各種財(cái)務(wù)比率指標(biāo)間的內(nèi)在聯(lián)系,對(duì)公司財(cái)務(wù)狀況及經(jīng)營(yíng)成果進(jìn)行系統(tǒng)分析。

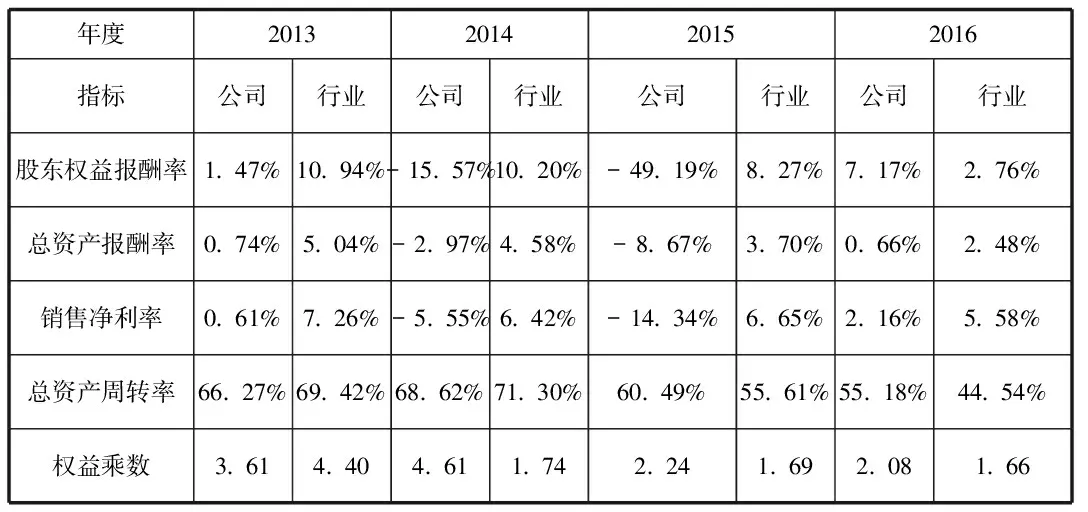

冀東裝備公司2013-2016年杜邦財(cái)務(wù)分析體系

股東權(quán)益報(bào)酬率的指標(biāo)是衡量企業(yè)利用資產(chǎn)獲取利潤(rùn)能力的指標(biāo)。股東權(quán)益報(bào)酬率充分考慮了籌資方式對(duì)企業(yè)獲利能力的影響,因此它所反映的獲利能力是企業(yè)經(jīng)營(yíng)能力、財(cái)務(wù)決策和籌資方式等多種因素綜合作用的結(jié)果。

從上圖可以看出,股東權(quán)益報(bào)酬率呈逐年遞減的趨勢(shì),股東權(quán)益報(bào)酬率的變動(dòng)在于權(quán)益乘數(shù)變動(dòng)和資產(chǎn)凈利率變動(dòng)兩方面共同作用的結(jié)果。從冀東裝備四年的資產(chǎn)凈利率來(lái)看隔年數(shù)值呈下降趨勢(shì),說(shuō)明該公司的經(jīng)營(yíng)效率較低,可以加強(qiáng)對(duì)資產(chǎn)的管理,提高資產(chǎn)的利用效率。

通過(guò)分解可以看出四年的總資產(chǎn)周轉(zhuǎn)率有所提高,說(shuō)明資產(chǎn)的利用得到了比較好的控制,顯示出比前一年較好的效果,表明冀東裝備利用其總資產(chǎn)產(chǎn)生銷(xiāo)售收入的效率在增加。總資產(chǎn)周轉(zhuǎn)率提高的同時(shí)銷(xiāo)售凈利率的減少阻礙了資產(chǎn)凈利率的增加。繼續(xù)對(duì)銷(xiāo)售凈利率進(jìn)行分解:冀東裝備2016年凈利潤(rùn)的提高幅度卻很小,分析其原因是成本費(fèi)用增多。

因此,通過(guò)對(duì)杜邦分析法的各個(gè)項(xiàng)目進(jìn)行層層分解分析,可以看出導(dǎo)致股東權(quán)益報(bào)酬率減小的主原因是全部成本過(guò)大,也正是因?yàn)槿砍杀镜拇蠓忍岣邔?dǎo)致了凈利潤(rùn)提高幅度不大。從銷(xiāo)售凈利率來(lái)看,逐年降低的銷(xiāo)售凈利率顯示出該公司銷(xiāo)售盈利能力的降低,但經(jīng)過(guò)業(yè)務(wù)擴(kuò)展,冀東裝備的盈利能力仍然處于增長(zhǎng)的趨勢(shì),而與行業(yè)平均銷(xiāo)售凈利率5.58%相比,冀東裝備的盈利能力還有較大提升空間。企業(yè)凈資產(chǎn)收益率逐級(jí)分解為多項(xiàng)財(cái)務(wù)比率乘積,這樣有助于深入分析比較企業(yè)經(jīng)營(yíng)業(yè)績(jī),有助于企業(yè)管理層更加清晰地看到權(quán)益資本收益率的決定因素,以及銷(xiāo)售凈利潤(rùn)率與總資產(chǎn)周轉(zhuǎn)率、債務(wù)比率之間的相互關(guān)聯(lián)關(guān)系,給管理層提供了一張明晰的考察公司資產(chǎn)管理效率和是否最大化股東投資回報(bào)的路線圖。但是從企業(yè)績(jī)效評(píng)價(jià)的角度來(lái)看,杜邦分析法只包括財(cái)務(wù)方面的信息,不能全面反映企業(yè)的實(shí)力,有很大的局限性,主要表現(xiàn)在對(duì)短期財(cái)務(wù)結(jié)果過(guò)分重視,有可能助長(zhǎng)公司管理層的短期行為,忽略企業(yè)長(zhǎng)期的價(jià)值創(chuàng)造;財(cái)務(wù)指標(biāo)反映的是企業(yè)過(guò)去的經(jīng)營(yíng)業(yè)績(jī),衡量工業(yè)時(shí)代的企業(yè)能夠滿足要求。但在目前的信息時(shí)代,顧客、供應(yīng)商、雇員、技術(shù)創(chuàng)新等因素同樣相當(dāng)重要。因此杜邦分析只能作為一個(gè)方面的考慮因素。

【參考文獻(xiàn)】

[1]滕麗.基于杜邦分析理論的企業(yè)財(cái)務(wù)分析——以某棉麻公司為例[J].新疆農(nóng)業(yè)大學(xué).2017

[2]侯明珠.杜邦分析法淺析[J].現(xiàn)代企業(yè)教育,2014,(12)

[3]吳思蓉.淺析杜邦分析體系下盈利能力的研究[J].現(xiàn)代商業(yè),2016,(15).

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

- 福建質(zhì)量管理的其它文章

- 無(wú)線電廣播信號(hào)中心頻率的計(jì)算

- 公共管理視角下“一帶一路”對(duì)民族關(guān)系的影響及對(duì)策研究

- 民族地區(qū)農(nóng)戶生計(jì)資本對(duì)其生計(jì)方式類型的影響

——以中南少數(shù)民族地區(qū)為例 - 鄉(xiāng)鎮(zhèn)初中體育教學(xué)現(xiàn)狀調(diào)查研究

——以茌平縣為例 - 陜西省食品藥品監(jiān)督檢驗(yàn)研究院2017年管理體系運(yùn)行內(nèi)部審核情況分析

- 建筑結(jié)構(gòu)設(shè)計(jì)中剪力墻結(jié)構(gòu)應(yīng)用與設(shè)計(jì)