中國貸款利率換錨猜想

2018-05-21 02:49:44魯政委

證券市場周刊

2018年16期

魯政委

浮動區(qū)間的放開并非存貸款利率市場化改革的終點。存款利率隱性上限的存在與貸款利率錨的剛性成為存貸款利率與市場利率之間的一道鴻溝。為實現(xiàn)存貸款利率與市場利率的并軌,我們需要尋找合意的市場利率作為貸款利率的定價基準,并逐步放開存款利率的隱性上限。

在綜合比較可靠性、期限結構的完整性、與商業(yè)銀行資金成本的相關性、政策利率傳導的有效性等特征后,我們認為,未來中國可以探索包括DR利率、NCD利率等在內(nèi)的“多錨制”貸款利率定價,通過漸進式的利率換錨實現(xiàn)貸款利率與市場利率的并軌。

利率市場化的最后一躍

以1986年1月放開同業(yè)拆借利率為標志,中國開始了利率市場化的重要探索。到2013年7月和2015年10月,央行分別取消了對金融機構貸款利率下限和存款利率浮動上限。然而,存貸款利率市場化的進程并非簡單地到此畫上句號。一方面,存款利率的隱性上限仍然存在;另一方面,盡管貸款利率能夠自由浮動,但企業(yè)早已習慣于以央行發(fā)布的貸款基準利率作為貸款定價的基準,特別是一些大型企業(yè)和國有企業(yè)在觀念上將對其的利率上浮作為一種無法接受的“侮辱”(有趣的是,從這些企業(yè)吸收存款利率往往需要上浮)。這給我們帶來了三大挑戰(zhàn):

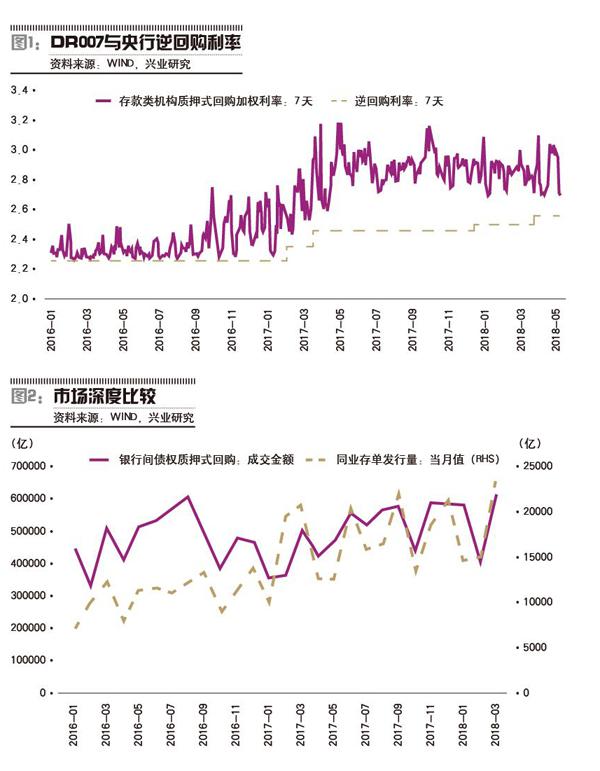

第一,當貨幣市場利率與基準利率發(fā)生分歧時,商業(yè)銀行可能面臨息差收窄的風險。這一問題自2016年下半年以來日益凸顯。2016年7月以來,貸款基準利率并未發(fā)生調(diào)整,而2018年4月3個月Shibor利率已經(jīng)較2016年7月上行了125BP。……

登錄APP查看全文

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數(shù)學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13