豆粕:大豆總庫存下調 國內外豆粕價格堅挺

2018-05-29 02:33:26佛山市奇美興貿易有限公司微信公眾號tsfish

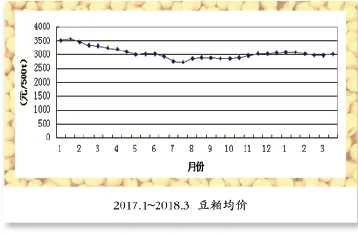

當代水產 2018年3期

■ 佛山市奇美興貿易有限公司 [ 微信公眾號:tsfish ]

由于美豆出口已經接近尾聲,而且巴西大豆正在收割,阿根廷大豆正在生長期,因此現階段美豆盤面炒作的熱點依舊是南美天氣。近期巴西大豆主產區迎來降雨,將導致收割速度減緩。而阿根廷大豆主產區天氣依舊以干旱為主,影響該地區大豆產量下降,進而提振美盤大豆期價走高,國內豆粕市場價格也將水漲船高。

國際方面:美豆市場已經接近尾聲,市場關注點在阿根廷、巴西的市場上,阿根廷和巴西的新作產量此消彼長。USDA上調巴西大豆產量至1.12億t,而阿根廷大豆產量由上月預估的5,600萬t下調至5,400萬t。巴西大豆產量調增抵充了阿根廷大豆減產的損失。不過,從全球范圍來看,總庫存的意外下調對豆類期價構成中性偏多的影響。

美豆方面:在2月中旬發布的供需報告中,USDA下調了2017/2018年度的美豆出口量預估,至21億蒲式耳,同時維持單產49.1蒲式耳/英畝、產量43.92億蒲式耳和收獲面積8,950萬英畝不變。出口量下調的同時產量持穩,導致2017/2018年度美豆結轉庫存預估由上月的4.7億蒲式耳調高至5.3億蒲式耳。此數據臨近機構此前預估區間4.6億~5.35億蒲式耳的上界,基本符合預期,數據表現乏善可陳。

阿根廷:2月下半月,阿根廷潘帕斯谷物帶腹地可能維持干燥天氣,進一步降低2017~2018年度大豆和玉米作物的單產。為期3個月的干旱促使美國政府和布宜諾斯艾利斯谷物交易所下調阿根廷作物產量預期,美國農業部將阿根廷大豆產量預期由1月的5,600萬t下調至5,400萬t。核心產區將持續干燥天氣,旱情將繼續發展,市場預計阿根廷大豆總產量將下調至4,700萬t左右,進而支撐美盤大豆期價上漲。

干旱因素持續發酵的同時,阿根廷又遭遇了卡車業主的罷工。阻滯了當地大豆出口裝運進程。不過,阿根廷政府稱,卡車司機同意本月晚些時候與運輸部官員通過談判解決問題,罷工問題的影響偃旗息鼓。

巴西:阿根廷大豆減產已在當前美豆期價中進一步兌現,在巴西新豆進入全面豐收的背景下,美豆盤面也將面臨供應壓力,市場關注點也將逐漸轉向巴西大豆4~5月船期銷售。截至2月20日巴西大豆收獲完成17%,落后于5年均值19%;春節期間巴西中部持續降雨,進一步滯緩了馬托及帕拉納等地收獲進度。未來幾天,雖然南馬托至帕拉納的降雨有所減弱,但依舊對大豆收割不利;而且巴西南部產區則繼續干燥天氣,大豆生產將承受一定壓力。

國內方面:短期阿根廷干燥天氣造成的影響日益顯著,美豆將維持強勁,且近月進口大豆到港量規模均偏小,亦影響節后初期油廠開機率,豆粕庫存有望繼續下降。當前,沿海普通蛋白豆粕主流價格在3,000~3,100元/t一線,較節前漲150元/t左右。

春節假期已經結束,許多油廠尚未開機,據統計截至2月末,國內油廠開機率約為55%左右,一方面:許多油廠開始春季機器檢修,無法滿負荷開機。另一方面:由于臨近春節國內到港大豆到港數量減少,國內油廠2月份大豆庫存量連續4周呈下降態勢,由于大豆庫存壓力較小,再加上油廠豆油庫存量一直維持在140萬t左右,油廠開機意愿不強,因此短期國內油廠開機率將維持低位。

由于目前港口對進口美國大豆雜質檢查嚴格,加上中美貿易沖突愈加頻繁,我國可能對美豆進口設限的傳言不絕于耳,導致買家采購美豆漸趨謹慎。美豆裝船數量較低,而南美大豆還沒有集中上市,因此2月、3月大豆到港量明顯低于預期。據最新調查,2月國內各港口進口大豆預報到港87船556萬t,較1月實際到港784萬t下降29%,低于之前預期的590萬t。3月大豆最新到港預期670萬t,也低于此前預期的700萬t以上的水平。

春節假期前國內油廠開始銷售2月底提貨的合同,其中像嘉吉、九三、中糧、益海等大油廠合同銷售較多,總計合同量約在148萬t左右。而且春節假期前國內豆粕價格波動幅度較大,許多貿易商采購數量較少,預計3月份貿易商或將迎來一波補貨高峰期,使得國內豆粕庫存量下降,進而支撐豆粕市場價格。

由于春節,生豬集中出欄,而年后仔豬補欄也會增加,對于豆粕的需求將會增加。另外,2018年1月30日多家畜牧類企業發布2017年業績預告,如羅牛山、雛鷹農牧、金字火腿、天兆豬業等多家企業,年利潤均呈增長態勢。由于養殖企業利潤增長,許多大型養殖企業開始兼并之前被環保檢查不合格的小廠,以及擴大養殖規模,對豆粕消費形成有力支撐。

綜上所述,阿根廷的天氣炒作是推動本輪美盤強攻的核心動力,也是節后國內豆粕開門爆紅的主要因素。目前,阿根廷天氣炒作還將延續一段時間,同時春節期間大多油廠停機,未執行合同不少,均令油廠挺粕。加之2~3月進口大豆到港量低于預期,亦影響節后初期油廠開機率,豆粕庫存或繼續下降,預計近段時間國內豆粕現貨將維持偏強走勢,另外,需要關注中美貿易摩擦對于大豆、豆粕市場影響。

猜你喜歡

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年5期)2022-08-30 01:58:26

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年14期)2021-10-14 08:35:34

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44