實體經濟“開門紅”企業預期較為樂觀

——2018年一季度全省10000家樣本企業監測總報告

2018-05-29 06:59:24浙江省發展和改革委員會浙江省經濟信息中心

浙江經濟 2018年8期

關鍵詞:企業

□浙江省發展和改革委員會 浙江省經濟信息中心

2018年3月22日-30日,浙江省發改委、省經濟信息中心對全省10000家樣本企業開展監測。本次調查實際填報企業9416家,有效填報率達94.2%。監測結果顯示:

●一季度企業運行指數為57.4,同比提升3.7個點,實現“開門紅”。11個設區市企業運行指數同比均呈上行態勢。

●新動能加快培育,數字經濟(58.6)、生物醫藥(61.8)以及高端裝備制造(57.7)企業運行指數同比分別提升2.9、4.4和2.1個點。傳統產業改造提升加快,10大傳統制造業和批發零售業企業運行指數同比分別回升2.7和6.4個點。

●原材料價格持續上漲對企業的影響加劇,有72.6%的工業企業預判“原材料價格上漲”是今年企業發展面臨的最大風險點。

●用工缺口擴大、用工成本上升問題再次顯現,分別有53.2%、57.4%的企業反映存在缺口和成本有所上升,同比大幅提升7和12.4個百分點。

●匯率波動、全球貿易保護主義抬頭等出口不確定性增加,63.8%的出口企業反映人民幣升值影響訂單變化;53.8%的涉美出口工業企業認為中美貿易摩擦進一步升級將影響出口訂單。

●市場預期較為樂觀,宏觀、微觀全面向好,企業對發展環境指數預期為73.7,連續5個季度有所上行;企業生產經營指數預期為54.7,再次回歸景氣區間。

●有16.1%的企業表示未來三個月有投資計劃,生物醫藥(38.3%)等新動能行業企業、國有企業(24.3%)、大型企業(26.9%)投資意愿較強。

總體形勢

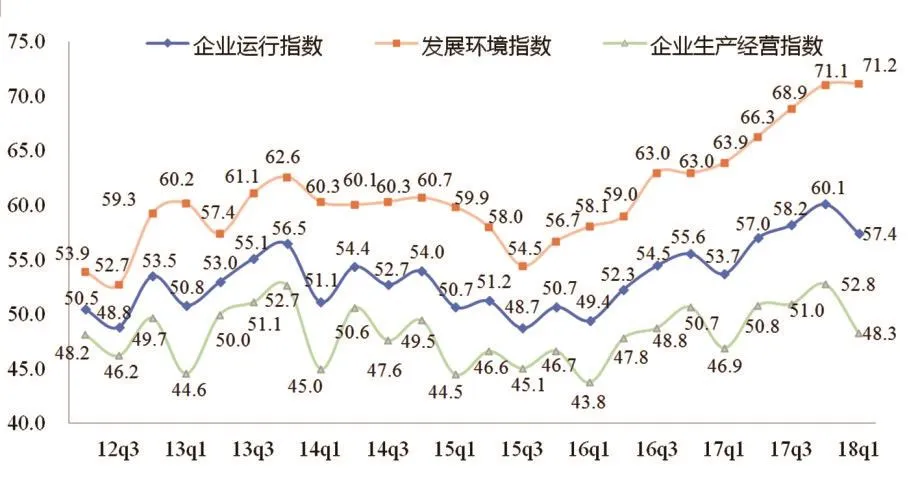

圖1 2012年以來全省重點企業運行指數及各類指數值

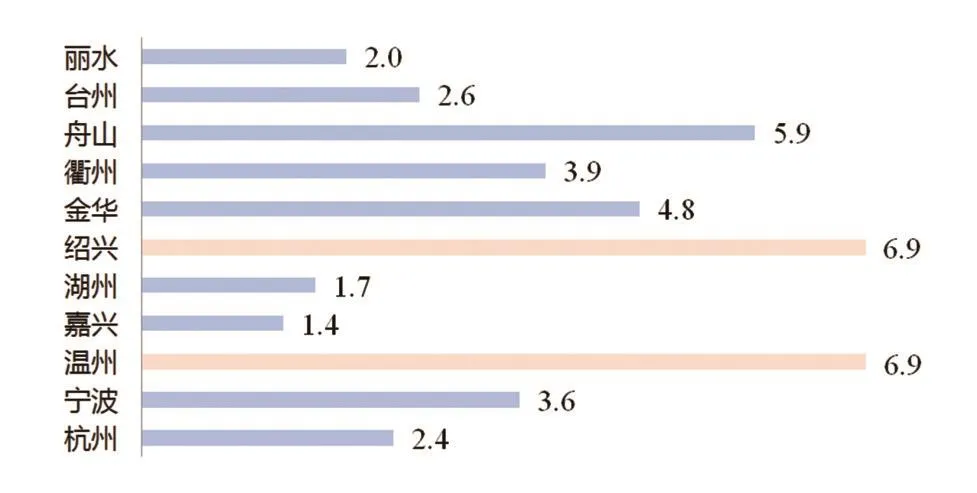

圖2 一季度11個設區市企業運行指數同比變化

一季度全省重點企業運行指數同比大幅上升3.7個點,實現“開門紅”,11個設區市企業運行指數同比均呈上行態勢;數字經濟、生物醫藥、高端裝備制造等新動能引領行業發展。

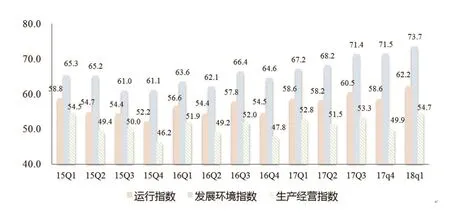

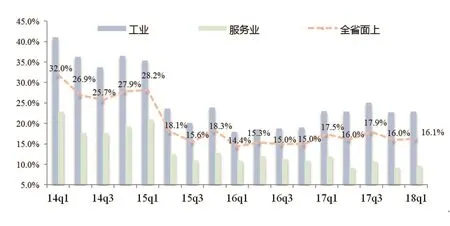

全省重點企業運行實現良好開局。一季度,全省重點企業運行指數為57.4,同比大幅提升3.7個點,但受季節性因素、世界經濟復雜多變等疊加影響,環比有所下降。其中,發展環境指數為71.2,同比提升7.3個點,企業對宏觀環境的判斷趨于樂觀;企業生產經營指數為48.3,同比提升1.4個點,分項指數同比“七升一降”,僅從業人數略有下降。全省工業、服務業、11個設區市企業運行指數同比均有所上行。

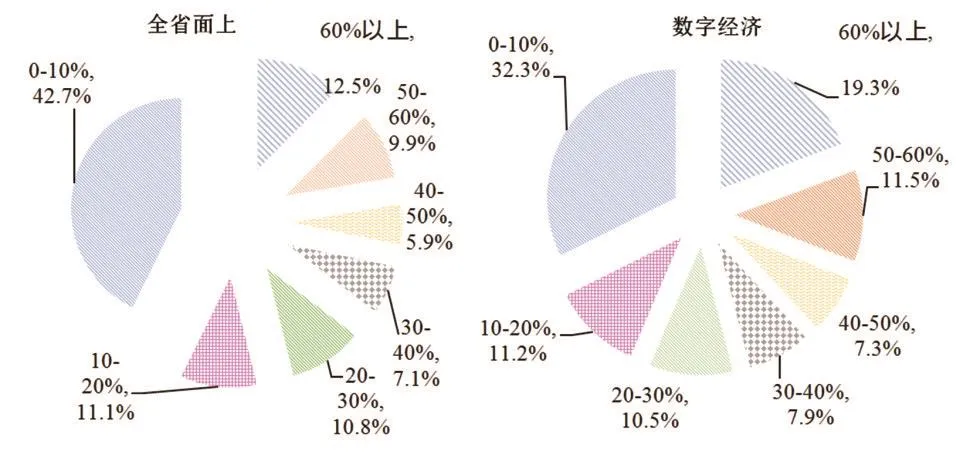

數字經濟、生物醫藥、高端裝備制造等新動能不斷發力。一季度,以電子通信制造、信息服務為核心的數字經濟(58.6)、生物醫藥(61.8)以及以電氣機械、專用設備制造為核心的高端裝備制造(57.7)等新動能引領行業發展,企業運行指數均高于全省面上,同比分別提升2.9、4.4和2.1個點。此外,企業創新活力彰顯,反映新產品產值率超過50%的企業占比分別為30.8%、40.5%和41.2%,大幅高于全省面上8.4、18.1和18.8個百分點。

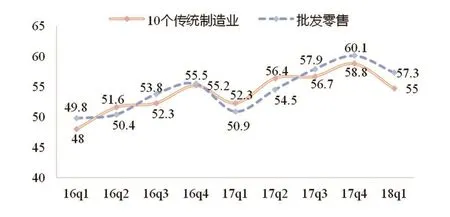

“10+1”傳統產業企業運行指數同比回升。一季度,紡織、服裝、皮革、造紙、化工、化纖、橡膠塑料、有色金屬加工、農副食品加工等傳統制造業企業運行指數為55,同比提升2.7個點,其中,服裝、有色金屬加工等行業反映訂單增加的企業占比分別為18.2%、20%,同比提升4.4和2.2個百分點;批發零售業企業運行指數為57.3,同比大幅提升6.4個點,隨著生活條件改善和消費升級,反映百貨零售和汽車商貿訂單增長的企業占比同比提升均超2個百分點。

圖3 一季度重點企業新產品產值率情況

圖4 2016年以來“10+1”傳統產業企業運行指數情況

圖5 今年企業面臨的主要風險點預判

主要問題

72.6%的工業企業預判原材料價格持續上漲是今年發展面臨的最大風險點;用工缺口擴大、用工成本上升、新經濟行業人才供需矛盾等問題顯現;匯率波動、全球貿易保護主義抬頭等出口不確定性因素增加。

原材料價格持續上漲對企業的制約加劇。監測顯示,有72.6%的工業企業預判“原材料價格上漲”是今年發展面臨的最大風險點,位居各因素首位。尤其是浙江以中下游產業為主,原材料價格的劇烈波動,短期內無法將壓力傳導到銷售端,企業利潤空間受到擠壓,對處于微利狀態的企業考驗尤為巨大。以造紙、印刷業為例,一季度,有83.8%的企業表示對“原材料上漲風險”較為擔憂,大幅高于工業面上11.2個百分點,僅8.4%的企業反映盈利有所增加,同比下降2.3個百分點。

“用工荒”“用工貴”問題再次抬頭。從用工情況看,一季度,有53.2%的企業反映存在用工缺口,同比大幅提高7個百分點,尤其是紡織服裝(60.9%)、家具制造(59%)等勞動密集型行業有用工缺口的企業占比大幅高于全省面上7.7和5.8個百分點。從缺工工種看,制造業企業熟練工人和技術工人(48.6%)缺口尤為突出;服務業企業營銷人員(24.2%)缺口較為嚴峻。從用工成本看,有57.4%的企業反映用工成本有所上升,同比大幅提高12.4個百分點。值得關注的是,新興行業人才供需矛盾凸顯。BOSS直聘人才數據平臺顯示,2018年前兩個月發布區塊鏈相關崗位的公司數量同比增長4.6倍,而人才供應量僅增長2.35倍。

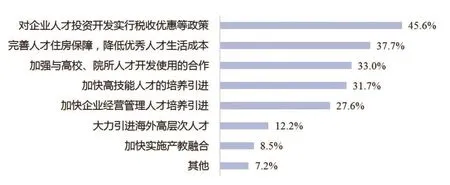

圖6 企業對政府在人才培養引進方面的政策訴求

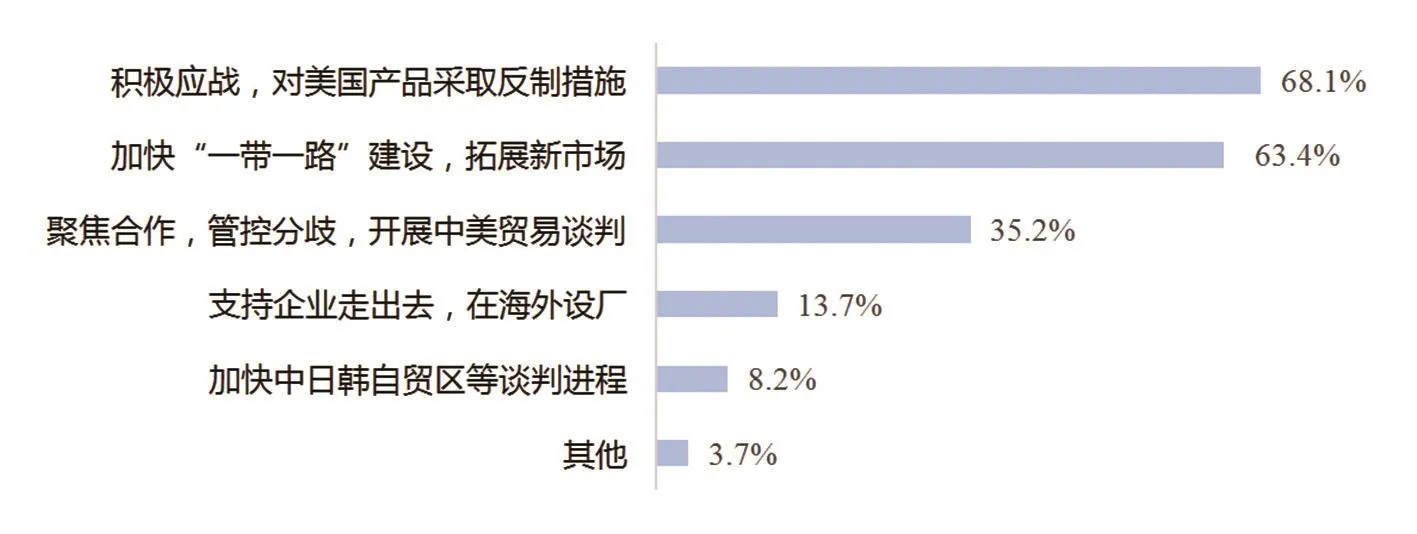

圖7 企業期望政府應對貿易戰采取的對策舉措

圖8 2015年以來全省企業運行預期指數

圖9 2014年以來企業投資意愿

匯率波動、全球貿易保護主義抬頭等出口不確定性增加。匯率波動方面,一季度,人民幣對美元升值近8%,給出口企業造成較大影響。監測顯示,有63.8%的出口企業反映人民幣持續升值影響訂單變化,其中,10.8%的企業反映影響幅度在5個百分點以上。調研中,部分勞動密集型出口企業表示一季度匯兌損失基本上吞噬了出口利潤,部分企業因無利可圖甚至取消了二季度訂單。貿易壁壘方面,3月下旬美國總統特朗普簽署對華貿易備忘錄,依據“301調查”報告,對自中國進口相關商品加征關稅,對企業出口將造成一定影響。在涉及對美出口的工業企業中,有53.8%的企業認為若中美貿易摩擦進一步升級,將對其出口訂單有所影響,其中,近兩成企業反映影響將超過10個百分點;有93.7%的企業認為將對其所在行業造成影響,其中,近七成企業認為有一定影響或影響很大。

預期和判斷

市場預期較為樂觀,宏觀、微觀全面向好;有16.1%的企業表示未來三個月有投資計劃,新動能行業企業、國有企業、大型企業投資意愿較強。

(一)企業預期較為樂觀

宏觀層面,企業對發展環境指數預期為73.7,連續5個季度有所上行,同比大幅提升6.5個點。其中,預計國外、國內宏觀環境變好的企業占比分別為30.7%、38.5%,同比提升5.7和7.4個百分點,對本行業發展較有信心的企業占比為38.2%,同比大幅提升5.5個百分點。

微觀層面,企業生產經營指數預期為54.7,再次回歸景氣區間,同比提升1.9個點。其中,預計產品訂貨(業務需求量)、盈利增長的企業占比分別為33.5%和25.4%,同比分別提升3.3和3.6個百分點。

(二)新動能行業、國有以及大型企業投資意愿較強

分行業看,高端裝備制造(31.3%)、生物醫藥(38.3%)等新動能行業企業投資意愿較強,未來三個月有投資計劃的企業占比分別高于全省面上15.2和22.2個百分點,也大幅高于紡織服裝(16%)、家具制造(15.4%)等傳統行業。

分類型看,國有企業(24.3%)投資意愿較強,未來三個月有投資計劃的企業占比高于全省面上8.2個百分點,也大幅高于民間投資(15.7%)和港澳臺投資(19%)企業。

分規模看,大型企業(26.9%)投資意愿較強,未來三個月有投資計劃的企業占比高于全省面上10.8個百分點,也大幅高于中小(15%)和小微(7.2%)企業。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26