獎勵眾籌融資成功影響因素的實證分析

2018-05-30 18:34:09秦笑

湖北經濟學院學報·人文社科版 2018年12期

關鍵詞:影響因素

秦笑

摘要:眾籌在“互聯網+”時代創新了一種全新的資金籌集方式,如何有效的利用這一資源是眾籌研究中的重要課題。本文在分析了眾籌發展的現狀后,重點選取眾籌模式中的獎勵眾籌作為研究對象,對影響獎勵眾籌成功的因素如:目標融資額、融資持續期、項目圖片、回報檔次、分享轉發數等提出設想,采用多元線性回歸分析模型對影響眾籌成功的可能因素進行分析,歸納總結眾籌成功的影響因素,并針對我國眾籌的發展現狀提出合理的建議。

關鍵詞:眾籌;獎勵眾籌;影響因素;多元線性回歸;Eviews

隨著普惠金融概念的不斷深化以及眾籌的重要性不斷被肯定,眾籌的成功率成為一個至關重要的因素。但從以往數據及研究表明,盡管近年來眾籌成功率不斷提高,但仍然有許多項目未能成功融資,許多平臺發展陷入瓶頸期。本文在分析眾籌現狀的基礎上,重點選擇其中的獎勵眾籌模式,對其融資成功的影響因素進行實證分析。

一、眾籌的發展現狀

(一)眾籌模式及分布

1.眾籌模式

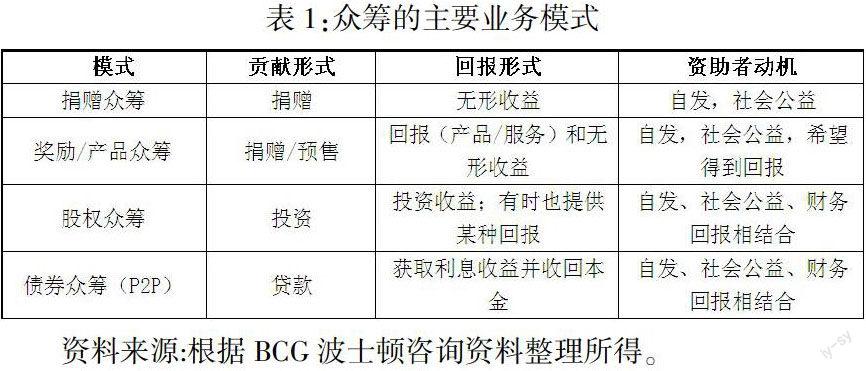

相較于傳統融資方式,眾籌具有門檻低、多樣性、注重創新、大眾參與等特點,廣義的眾籌通常包括捐贈眾籌、獎勵眾籌、債權眾籌及股權眾籌等,其在籌集的內容、回報方式及投資者動機等領域都有明顯差別。(詳見下表1所示)

2.類型分布

截至2017年12月底,在各類型正常運營的眾籌平臺中,獎勵眾籌平臺最多,達95家;其次為非公開股權融資平臺,達71家;混合眾籌平臺(含兩種眾籌類型及以上)為34家;公益眾籌平臺仍然為小眾類型,僅有9家。近一年來,在獎勵眾籌方面,中小平臺由于缺乏創新力,盈利愈發困難,加之汽車類等眾籌平臺亂象迭出,投資人敏感度上升,市場洗牌加劇;在非公開股權融資方面,行業監管尚未明晰,互聯網巨頭旗下的非公開股權融資平臺均暫停業務,但十九大以來政策利好不斷,未來可期。

(二)眾籌平臺數目

根據《2016年全國眾籌行業年報》數據統計,截至2016年年底,被“第一網貸”納入中國眾籌指數統計的眾籌平臺為913家。其中我國正常運營眾籌平臺共有427家,約為2015年底全國正常運營的眾籌平臺數目的1.5倍,2014年數據的近3倍。截至2017年12月底,全國正常運營眾籌平臺共有209家,與2016年底全國正常運營眾籌平臺數量427家相比,跌幅達51.05%。可見2017年是眾籌行業深度洗牌的一年。在監管趨嚴、規范發展的金融監管大背景下,非良性發展的眾籌平臺逐步退出市場.行業進入規范期。

(三)新增、問題及轉型平臺數量

2017年全國眾籌行業雖然新增113家眾籌平臺,但問題及轉型平臺數量高達331家,其中有270家眾籌平臺倒閉,目前主動停業及轉型平臺居多.轉型方向主要為眾創空間、孵化器和互聯網服務商等。2017年眾籌平臺出現大面積問題的主要原因:一方面為平臺規模小,資源上無法與巨頭平臺競爭,且又未及時調整細分方向,致經營難以為繼;另一方面,由于眾籌行業投資環境缺乏法律規范,監管政策不明確,業務運作不規范等,盲目追求速度和規模的同時,就會陷入非理性發展的漩渦。

(四)眾籌項目數

2017年全國眾籌行業共新增項目54487個,其中,獎勵眾籌項目最多,為36641個,占總項目數67.25%(年度汽車眾籌數據計入獎勵類數據統計);其次是公益眾籌,占比為31.89%,達17374個;非公開股權融資項目數最少,占到總項目數的0.87%,為472個。

(五)眾籌成功籌資金額

2017年全國眾籌行業共成功籌資220.25億元,其中,獎勵眾籌的主流地位仍不可撼動,籌資金額最多,為195.3億元,占籌資額的88.67%;其次是非公開股權融資,占比為9.73%,為21.44億元;而公益眾籌相較于其他幾種占比最低,籌資金額最少,僅為3.51億元,占全國總量的1.59%。

除此以外,諸如汽車眾籌類的一些新型平臺開始躋身前排,進入人們視角,并獲得了不錯的成績。但是接近年底時,汽車眾籌類反而表現的差強人意。2017年出現新的眾籌項目類型,而一些小眾眾籌平臺也發力,吸引公眾的注意力。眾籌種類將被細分更加微小,甚至“萬物皆可眾籌”。

二、獎勵眾籌融資成功影響因素的初步設計

(一)樣本平臺選擇

眾籌網,由網信集團開發,為廣大缺乏資金來源的企業或者個人提供籌措資金的渠道,在我國眾籌平臺界具有極大的影響力,于2013年正式啟動。作為一個多樣化的綜合平臺,眾籌網不僅提供籌融資,還幫助維護項目運營,保護投融資雙方的利益。眾籌網的項目基本涉及了目前眾籌領域的各個方面,具有很強的囊括性與代表性。

(二)樣本選取及數據收集

1.樣本選擇

眾籌網,作為一個混合眾籌平臺,平臺發展較為完善。其中,獎勵眾籌作為一種中國發展較為成熟的眾籌模式,對其他的眾籌模式的興起與發展具有借鑒意義。因此,本文將選取獎勵眾籌作為研究對象,探究影響眾籌成功率的因素。基于眾籌網在眾籌行業內的典型性和重要性,本文選擇的數據全部來自于眾籌網。

2.數據收集

本文通過隨機抽取法,所選取的數據是眾籌網網站從2016年12月到2017年3月份中的150個樣本數據,

(三)獎勵眾籌研究變量界定及實證假設

本文將在本章對影響獎勵眾籌成功的因素的問題進行研究設計,具體如下:

1.變量設定

2.假設

根據以上的分析,研究假設總結如下:

三、獎勵眾籌融資項目成功影響因素的實證分析

(一)計量模型設計

本文將實際融資額作為模型的因變量,借助Eviews軟件對數據進行回歸分析處理。本文建立的多元線性回歸模型,具體如下:

(二)數據的描述性分析統計

分析小結:(1)由表4可以看出:成功項目的已支持人數的均值超過失敗項目,可以初步判定已支持人數越多,融資項目就更有可能獲得成功;(2)表4顯示,失敗項目的分享轉發數均值反而多于成功項目,這與假設不是很一致,根據數據判定,分享轉發數越多,項目越不易獲得成功;(3)一般情況下,項目持續期越長,越有可能在最后時期力挽狂瀾,而本文樣本數據顯示,項目的持續期越短更有利于項目獲得成功;(4)回報檔次越多,會提供更多的投資選擇,更能促進全民參與,越容易獲得成功,這與表4數據較擬合;(5)項目圖片和項目文字都是用于描述項目信息的,正常情況下,項目描述得越詳細,越有助于大眾了解項目情況,做出理性選擇,增加公眾參與度,即增加項目成功的可能性;(6)另外,成功項目的目標融資額更低,這說明較低的目標額更易成功;(7)比較表4中數據可以發現,最小投資量越低,發起人越易獲得融資;(8)除此以外,項目更新進度越頻繁,也有利于發起人獲得更多資金。

(三)實證檢驗

對以上分析,進行相應檢驗,得到以下檢驗結果:

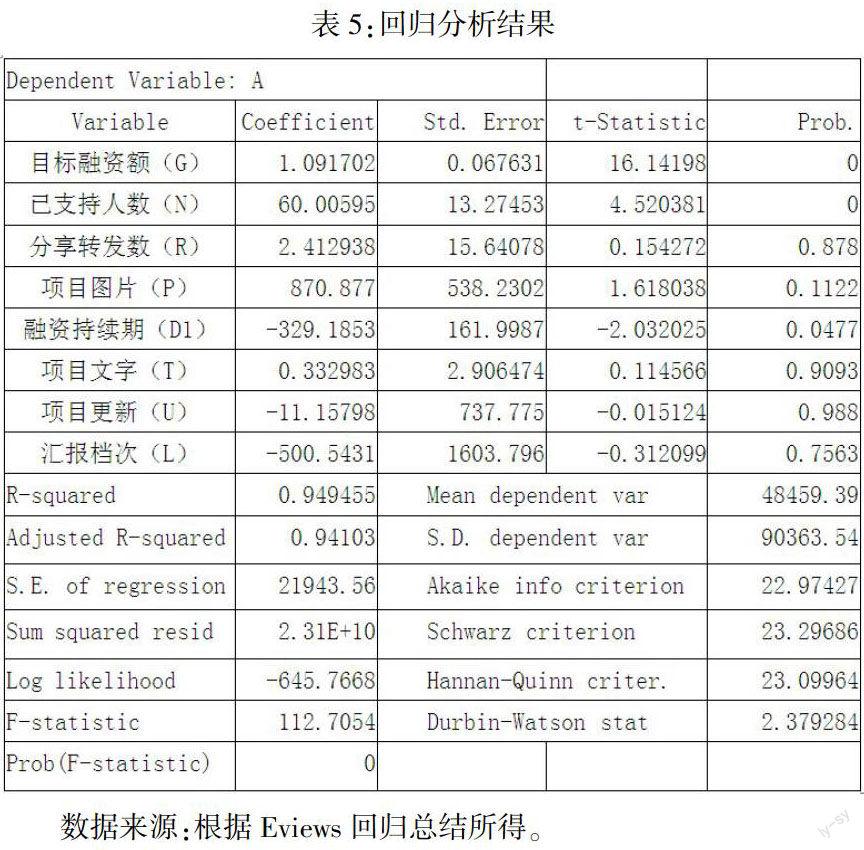

表5中為本文模型的回歸結果,可以發現,樣本數據整體對實際融資額的影響是顯著的,即進而可以說明對成功率的影響是顯著的。同時對相關數據進行多重共線性檢測,以找出最適合的最終解釋結果。

由表6可以看出,分享轉發數與支持人數之間存在較強的相關性,因此剔除相關變量重新進行實證分析,以此觀察是否有更顯著的效果。

對比表5與7數據,可以發現,總體樣本顯著性明顯增強。因此以表6為模型做相關的顯著檢驗:

R2檢驗:表6中R-squared=0.94943,即說明實際融資額的都可以用以上幾個變量進行合理解釋,進而說明該模型擬合度較好,模型解釋能力較強;

F檢驗:表格中F-statistic=131.421,說明整個模型的整體變量顯著性很高,對被解釋變量的解釋力很強,再次說明該模型符合要求。

T檢驗:從表5的t檢驗值可以看出,除了T、U、L四個變量的T檢驗未通過以外,其他變量對實際融資額均有較為明顯的影響,其中G、N兩個變量最為顯著。

經濟意義檢驗:通過上述檢驗分析,下面本文具體到每個解釋變量去解釋其對因變量的影響(詳見下表8):

四、獎勵眾籌融資項目成功影響因素的實證總結及不足

(一)實證總結

本文基于眾籌網的數據,從人力資本、項目信息、項目風險和其他相關因素這四個角度研究論證了真正影響獎勵眾籌成功率的因素。

1.實證結果顯示,影響獎勵眾籌成功率的主要因素有已支持人數、目標融資額、項目圖片以及融資持續期。影響最為顯著的有已支持人數、目標融資額、實際融資額這三個因素,而圖片數以及融資持續期次之。

2.本文中人力資本這一大類因素對于獎勵眾籌影響并不是那么顯著。通常來說,已支持人數越多,成功性就越強,而實證結果也是如此。至于分享轉發數則沒有顯著的影響。

3.對于版面圖片數這類項目描述因素,從實證結果可以看到,出版面圖片數對項目融資成敗的正相關關系較為顯著。大眾不僅看重項目未來前景與實質回報,也希望可以通過圖片和文字敘述去直接地感受與了解項目信息。因此,項目人應當注意,可以添加一些項目圖片,給大眾更直擊心靈的感受,提高公眾的認可度與投資率。除此以外,由上述實證分析可以看出,項目更新未通過檢驗,這與以前學者結論不是很一致。

4.實證表明眾籌項目的風險對融資成功的負面影響顯著。本文以目標融資金額來衡量投資風險,發現目標融資金額與融資成功顯著負相關,說明眾籌項目的目標融資金額越大,融資成功的可能性越小。目標金額大的項目往往最低投資量也較高。一般來說,目標融資金額較大的眾籌項目對最低投資額度與投資者數量的要求都較高。

5.由于眾籌這一融資模式在我國還不成熟、公眾認知度較低,且項目風險較大,高額的融資項目不易獲得成功。項目持續期對融資成功呈顯著負相關,項目持續期越短,越容易吸引大眾目光,獲得融資。

6.本文回歸結果未檢驗出回報檔次對項目成功率有顯著影響。

(二)不足

本文挑選數據樣本量有限,盡管“眾籌網”有較大的影響力,但也存在諸如“京東眾籌”“淘寶眾籌”等其他代表平臺,數據代表性存在不夠全面且對比性,從而使得本研究缺少必要的參照。除此以外,眾籌平臺本身的品牌效應以及各類眾籌存在模式差異,也會影響眾籌的績效表現。同時,本文未對自籌(籌資者為達到目標籌資額,將自有資金投入項目中的違規行為)現象進行分析,默認平臺批露數據的正確性與客觀性,后續將進一步對不同眾籌網站進行分類比較研究以及不同模式的分類研究,完善相關研究。

參考文獻:

[1]肖建,賈晉.農業眾籌融資成功的影響因素研究——基于多平臺的對比分析[J].經濟體制改革,2017,(3):82-88.

[2]黃玲,周勤.創意眾籌的異質性融資激勵與自反饋機制設計研究——以“點名時間”為例[J].中國工業經濟,2014,(7):135-147.

[3]趙穎,邵飛飛.哪些因素決定在線眾籌的成功?——基于京東眾籌的實證研究[J].金融理論與實踐,2017,(3):89-95.

[4]鐘超.中國眾籌平臺的羊群行為研究——基于眾籌網的實證分析[D].南京大學,2015.

[5]黃健青,陳歡,李大夜.基于顧客價值視角的眾籌項目成功影響因素研究[J].中國軟科學,2015,(6):116-127.

[6]黃健青,劉雪霏,鄭建明.眾籌項目成功的關鍵因素——基于KIA與AON融資模式的實證研究[J].財貿經濟,2015,(9):74-84.

[7]李雪靜.眾籌融資模式的發展探析[J].上海金融學院學報,2013,(6):73-79.

[8]胡吉祥.眾籌的本土化發展探索[J].證券市場導報,2014,(9):4-10,15.

[9]吳文清,付明霞,趙黎明.我國眾籌成功影響因素及羊群現象研究[J].軟科學,2016,(2):5-8.

[10]EthanR.Mollick.The Dynamics of Crowdfunding:An ExploratoryStudy[J].Journal of Business Venturing,2014,(1).

[11]Denis Frydrych,Adam J.Bock,Tony Kinder&Benjamin Koeck.Exploring entrepreneurial legitimacy in reward basedcrowdfunding[D].University of Edinburgh Business School,Edinburgh,UK,2014.

[12]Lin M,Viswanathan S.Home bias in online investments:Anempirical study of an online crowdfunding market[J].Management Science,2015,62(5):1393-1414.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07