國際糖價跌至九年來最低點 中糧糖業10年來市值為何跌宕

2018-05-30 09:17:34向勁靜

投資者報 2018年21期

向勁靜

“增產—降價—減產—漲價—增產”,這是糖業的周期性特點。

今年是國內食糖增產的第二年,在對后市價格的悲觀預期下,近期鄭糖期價甚至跌破制糖成本。市場原本寄望夏季這一傳統的旺季帶來需求層面的提振,然而從當前來看,這一預期似乎將落空。

中糧屯河糖業股份有限公司(以下簡稱“中糧糖業”,600737.SH)作為糖業巨頭,也是《投資者報》“A股十年”系列報道關注的上市公司之一。根據Wind數據統計顯示,過去十年間中糧糖業的市值跌宕起伏。同時,有不少投資者在股吧里反映,多年前購買的公司股票,如今手里的股票市值已經跌了一大半。

中糧糖業過去幾年一直都在頻繁并購糖類企業,曾一度想做“世界一流大糖商”。然而,目前糖價已經進入下跌周期。糖價下跌將會對公司造成怎樣的影響?中糧糖業又將靠什么來渡過這一行業難關?就此,《投資者報》記者聯系采訪中糧糖業,并得到公司方面的相關回復。

緣何市值坐“過山車”

中糧糖業成立于1993年,自1996年上市以來,其業務重心經歷了從水泥到番茄,再從番茄到食糖的過渡轉移。公司于2001年進入食糖產業,并逐步退出水泥業務。從2011年起,食糖制造收入占比持續超過番茄業務,并成為公司的核心主業。

中糧糖業背靠著中糧集團這座“大靠山”,有著充足的配額內進口食糖,加上在新疆和廣西還有自產糖。為了完成“世界一流大糖商”這一目標,過去幾年中糧糖業不斷靠“買買買”來擴大產能,引起市場關注。

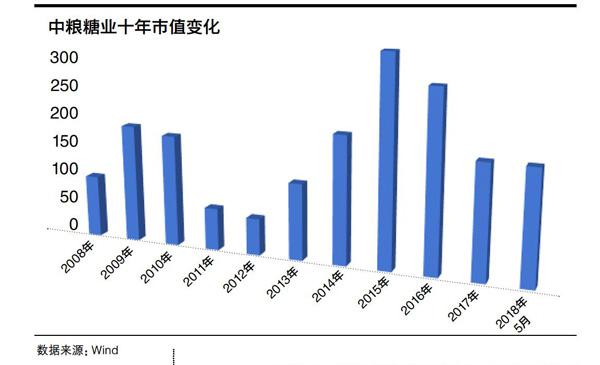

同時引人注意的是,根據Wind數據統計顯示,過去十年間,中糧糖業的市值跌宕起伏,2012年年底市值最低,僅為52億元;2015年年底市值最高為296億元。為何會出現市值如此劇烈波動的情況?公司對于市值管理如何看待?公司又如何保障投資者利益?

對此,中糧糖業相關人士向記者表示:“市值的影響是多方面的,我們在過去幾年也一直在不斷向投資者實行現金分紅。”

根據Wind數據統計顯示,中糧糖業自上市以來實施現金分紅總共10次,期間累計的凈利潤為11.89億元,累計現金分紅6.56億元,分紅率為55.14%。其中,頻繁分紅則是從2008年開始的。

此外,市值的波動也受到市場整體環境的影響,比如中糧糖業市值最高的2015年,恰好是A股牛市期間,上證指數最高超過5000點,而截至目前指數仍處在3100點附近。

另一方面,中糧糖業市值的波動也和其核心業務——食糖業務的周期性有關,該業務具有“增產—降價—減產—漲價—增產”的周期性特點,“量”與“價”之間相互影響。

當上年食糖價格上升時,在高糖價的刺激下,蔗農會增加種植面積和資金投入,導致當年食糖產量大幅增加;與之相反,在上年食糖價格下降或者處于低谷時,蔗農會減少投入甚至改種其他農作物,導致當年食糖產量下降并帶來食糖價格的回升。

糖價下行或影響今年業績

值得注意的是,當前正值糖價向下周期,2017/2018榨季(糖業公司生產期的專業用詞)以來,國內食糖期現貨價格在國際市場的帶動下大幅下跌。當前國際ICE原糖期貨受全球供應過剩打壓,已跌至九年來最低水平,食糖價格跌破12美分/磅。而國內市場,5月的合約糖價一度跌破5300元/噸。

糖價進入下跌周期將會對中糧糖業造成怎樣的影響?在這樣的前提下,公司對糖業有著怎樣的布局?

中糧糖業相關人士對記者表示:“綜合考慮2018年國內食糖市場下行、銷價降低、毛利率降低等因素影響,預計2018年度公司營業收入有所下降。根據公司食糖業務‘十三五規劃目標,公司持續在廣西、新疆、內蒙古等糖業主產區尋找與公司戰略主業相吻合的糖業項目。”

根據Wind數據統計顯示,中糧糖業過去十年的凈利潤也如市值一般跌宕起伏。其凈利潤從2008年的3.19億元到2017年的7.54億元,這十年間,2012年虧損額度最大,虧損7.53億元。

如今,國內食糖消費預計長期增長,中國已成為僅次于印度、歐盟的世界第三大食糖消費國,但人均消費數量僅為國際平均水平的一半左右。2016/17榨季,全國食糖消費量1490萬噸,較上一榨季減少30萬噸,預計2020年,國內食糖消費量會達到1800萬噸。

持續收縮番茄業務股權

在糖業之外,公司業績也受到番茄業務的拖累。近年來,公司加快了收縮這一業務的步伐。

日前,中糧糖業發布公告稱,將全資子公司中糧屯河番茄有限公司(“中糧番茄”)中的38.89%股權對外轉讓,已于4月20日與交易三方簽署《產權交易協定》。

值得注意的是,這次交易完成之后,中糧糖業依然還持有中糧番茄61.11%股權。那么,公司針對剩余的中糧番茄股權將如何處置?

“根據公司番茄產業發展戰略規劃的進度安排,公司將在北京產權交易所通過公開掛牌轉讓公司持有的中糧番茄61.11%股權中的27.78%股權,掛牌價格以評估價值為基礎,經北京產權交易所公開掛牌競價確定。”中糧糖業相關人士告訴記者。