“三小”納稅人辨析

2018-05-31 02:49:24李波陳敬陳志盧華

商情 2018年14期

關鍵詞:小微企業

李波 陳敬 陳志 盧華

【摘要】“三小”納稅人是“小微企業”、“小型微利企業”、“小規模納稅人”的簡稱,實務中經常有財務人員將“三小”納稅人混淆。實際上,“三小”納稅人之間雖然有交集,但各自的內涵卻完全不同。

【關鍵詞】小微企業 小型微利企業 小規模納稅人

一、小微企業

近年來,我國的許多稅收優惠政策是針對“小微企業”的。最為常見的是月銷售額不超過3萬元(按季申報不超過9萬元)免征增值稅。此項政策最早來自《財政部、國家稅務總局關于暫免征收部分小微企業增值稅和營業稅的通知》(財稅[2013]52號,以下簡稱52號文)。52號文中的起征點為月銷售額2萬元,后來經財稅[2014]71號文(以下簡稱71號文)調整為3萬元,再經財稅[2015]96號文(以下簡稱96號文),此項優惠政策延長至2017年12月31日。需要注意的是52號文、71號文和96號文三個文件中都沒有對小微企業作出界定。對小微企業作出界定的是國家工信部、統計局、發改委、財政部2011年6月聯合出臺《中小企業劃型標準規定》(工信部聯企業[2011]300號印發,以下簡稱300號文)。300號文根據企業從業人員、營業收入、資產總額等指標,結合行業特點,將中小企業劃分為中型、小型、微型三種類型,小微企業指的是300號文中的“小型、微型企業”兩類企業。附表1是根據300號文整理而成的中小微企業標劃分標準表。

注:①工業包括采礦業,制造業,電力、熱力、燃氣及水生產和供應業;②交通運輸業包括道路運輸業,水上運輸業,航空運輸業,管道運輸業,裝卸搬運和運輸代理業,不包括鐵路運輸業;③信息傳輸業包括電信、廣播電視和衛星傳輸服務,互聯網和相關服務;④其他未列明行業包括科學研究和技術服務業,水利、環境和公共設施管理業,居民服務、修理和其他服務業,社會工作,文化、體育和娛樂業,以及房地產中介服務,其他房地產業等,不包括自有房地產經營活動;⑤表中的營業收入是指年營業收入,資產總額指年末資產總額,從業人員指年末從業人員。

通過表1可以看出,除了農、林、牧、漁業和其他未列明行業兩個行業是單一維度的標準,其他十四個行業是雙維度的標準,因此300號文規定:中型和小型企業須同時滿足所列指標的下限,否則下劃一檔;微型企業只須滿足所列指標中的一項即可。

現行針對小微企業的稅收優惠政策除了前面提到的月銷售額不超過3萬元免征增值稅外,還有一項是關于印花稅的。財政部、國家稅務總局于2014年10月24日發布《關于金融機構與小型微型企業簽訂借款合同免征印花稅的通知》(財稅[2014)78號,以下簡稱78號文)。78號文規定:自2014年11月1日至2017年12月31日,對金融機構與小型、微型企業簽訂的借款合同免征印花稅。

二、小型微利企業

實踐中,很多財務人員認為“小型微利企業”就是“小微企業”,事實并非如此。前已述及,“小微企業”指的是小型、微型兩類企業,其標準是300號文。而‘‘小型微利企業”完整表述是“符合條件的小型微利企業”,該詞來源于《中華人民共和國企業所得稅法》(以下簡稱企業所得稅法)。企業所得稅法第二十八條第一款規定:符合條件的小型微利企業,減按20%的稅率征收企業所得稅。但企業所得稅法并沒有直接對“小型微利企業”作出界定,對此作出界定的是《中華人民共和國企業所得稅法實施條例》(以下簡稱實施條例)。實施條例第九十二條規定:企業所得稅法第二十八條第一款所稱符合條件的小型微利企業,是指從事國家非限制和禁止行業,并符合下列條件的企業:(一)工業企業,年度應納稅所得額不超過30萬元,從業人數不超過100人,資產總額不超過3000萬元;(二)其他企業,年度應納稅所得額不超過30萬元,從業人數不超過80人,資產總額不超過1000萬元。

可以看出,實施條例關于“符合條件的小型微利企業”的界定和300號文關于中小微企業的界定有所不同,后者僅僅是從數量的方面作出了界定,如營業收入、從業人員、資產總額,而前者還有性質上的界定:國家非限制和禁止的行業。換句話說,如果在數量上符合(工業)年度應納稅所得額不超過30萬元,從業人數不超過100人,資產總額不超過3000萬元的條件,若所在行業是國家限制和禁止的,也不屬于“符合條件的小型微利企業”,也不得享受20%的低稅率優惠。

“符合條件的小型微利企業”享受企業所得稅低稅率優惠政策實際上是從原內資企業所得稅法延續而來的。原內資企業所得稅法規定,年應納稅所得額3萬元以下的,減按18%的稅率征稅;3萬元至10萬元的減按27%的稅率征稅。也就是說原內資企業所得稅法有針對小型微利企業的稅收優惠規定,但沒有正式使用“小型微利企業”這一用語。

三、小規模納稅人

“小規模納稅人”源白增值稅的規定,特指增值稅納稅人中的一類。按照現行稅法規定,增值稅納稅人分為一般納稅人和小規模納稅人,小規模納稅人適用簡易計稅方法,按取得的銷售額乘以征收率計算應納增值稅額。

以納稅人連續不超過12個月的經營期內累計取得的應征增值稅銷售額(包括免稅銷售額)為劃定標準,不超過以下標準的為小規模納稅人:

第一,從事貨物生產或者提供生產性加工、修理修配應稅勞務(含兼營貨物批發或零售)的納稅人,應稅銷售額在50萬元以下(含)的;第二,從事銷售貨物(批發或零售)的納稅人,應稅銷售額在80萬元以下(含)的;第三,提供應稅服務(營改增)的納稅人,應稅服務銷售額未超過500萬元(含)的。

兼有銷售貨物、提供加工修理修配勞務以及應稅服務(營改增),且不經常發生應稅行為的單位和個體工商戶,可選擇按照小規模納稅人納稅。另外,年應稅銷售額未超過小規模納稅人標準以及新開業的納稅人,如符合相關規定條件,也可以申請增值稅一般納稅人資格認定。

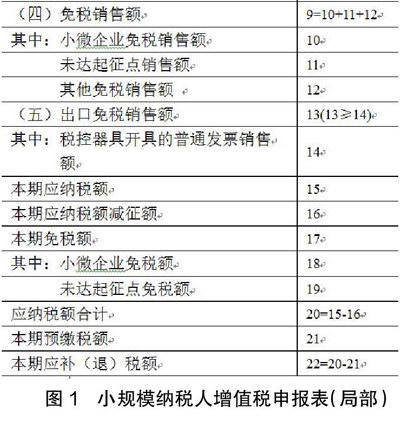

與“小微企業”、“小型微利企業”不同的是,“小規模納稅人”并不是亨受某種稅收優惠政策的納稅人,而是增值稅納稅人中與一般納稅人所區別的另一種類型。不過實務中,“小規模納稅人”常常和“小微企業”聯系在一起。小規模納稅人納稅增值稅申報表中可以直觀地看出這種聯系。

圖1中兩個地方捉到了“小微企業”,分別是:第10行“小微企業免稅銷售額”和第18行“小微企業免稅額”。這就是前面捉及的52號文、71號文、96號文等文件針對月銷售額不超過一定標準(52號文是2萬元,71號文調整為3萬元)的免征增值稅政策。

而增值稅一般納稅人申報表(包括主表和附表)并沒有“小微企業”的欄次。

因此,享受“小微企業”增值稅免稅政策有一個前提條件,即必須是增值稅小規模納稅人。如果是增值稅一般納稅人,即使各方面都符合300號文的標準,即使月銷售額不超過3萬元,也不能亨受“小微企業”增值稅免稅政策。筆者在實踐中就見到過類似的情況:某物業管理公司(營改增納稅人,各方面都滿足300號文認定的微型企業),年銷售額為50萬元,沒有達到一般納稅人500萬元的認定標準,但自愿申請認定為一般納稅人。2016年11月份,該公司不含稅銷售額28600元,但由于不是小規模納稅人,該公司2016年11月份不得亨受增值稅免稅政策。

四、總結

綜上可以看出,“三小”納稅人劃分的標準不同,這是因為“三小”納稅人的劃分本身出于不同的管理目的。

“小微企業”屬于企業規模劃型中的兩類企業,其標準是300號文,本身和稅法沒有必然聯系,但符合條件的“小微企業”町以亨

受增值稅、印花稅的特定優惠。

“小型微利企業”為企業所得稅的特定優惠對象,是所得稅法中所明確標準的企業所得稅納稅人。如果某納稅人不是企業所得稅納稅人(如個人獨資企業、合伙企業),即使符合實施條例第九十二條的規定,也不屬于“小型微利企業”。

“小規模納稅人”是稅務機關出于征收管理的需要而劃分的增值稅納稅人中獨有的一類,納稅人不會因為是“小規模納稅人”而直接亨受某種稅收優惠政策,只是在增值稅納稅申報時采用簡易征收的方式。在現階段,符合“小微企業”的小規模納稅人可亨受增值稅的特定免稅優惠。與“小微企業”、“小型微利企業”指企業納稅人而不包括個體工商戶和自然人個人不同的是,增值稅小規模納稅人既包括企業也包括個體工商戶、自然人個人。

參考文獻:

[1]章海珠.美國納稅人訴訟制度及其啟示[J].人民論壇,2014,(05).

[2]程國琴.社會學視野下的公共預算改革——從社團促進權利和權力競爭與合作的角度分析[J].當代財經,2012,(11).

[3]劉劍文.納稅人權利保護:機遇與挑戰[J].涉外稅務,2010,(05).

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42