實(shí)物期權(quán)定價法在企業(yè)價值評估中的應(yīng)用

2018-05-31 02:49:24朱琳雪

商情 2018年14期

關(guān)鍵詞:模型

朱琳雪

【摘要】本文運(yùn)用實(shí)物期權(quán)法引入股票分紅的Black-Scholes模型進(jìn)行企業(yè)價值評估,并應(yīng)用GARCH模型計算波動率,以期提高評估結(jié)果的精確度。利用修正模型對碧水源進(jìn)行企業(yè)價值評估,證明該模型具有實(shí)用價值。

【關(guān)鍵詞】Black-Scholes 模型 GARCH 模型 企業(yè)價值評估

實(shí)物期權(quán)定價法,是在金融期權(quán)定價思想的基礎(chǔ)上,將期權(quán)的標(biāo)的資產(chǎn)定義為企業(yè)的實(shí)物資產(chǎn),來對企業(yè)價值做出一個合理的評估。實(shí)物期權(quán)定價法充分考慮了未來不確定性因素給企業(yè)發(fā)展帶來的影響,適合用于評估風(fēng)險高、未來發(fā)展不確定的企業(yè)或?qū)嵨锿顿Y項(xiàng)目;評估標(biāo)的未來發(fā)展的不確定性越大,越能體現(xiàn)實(shí)物期權(quán)定價法的價值。

一、Black-Scholes模型

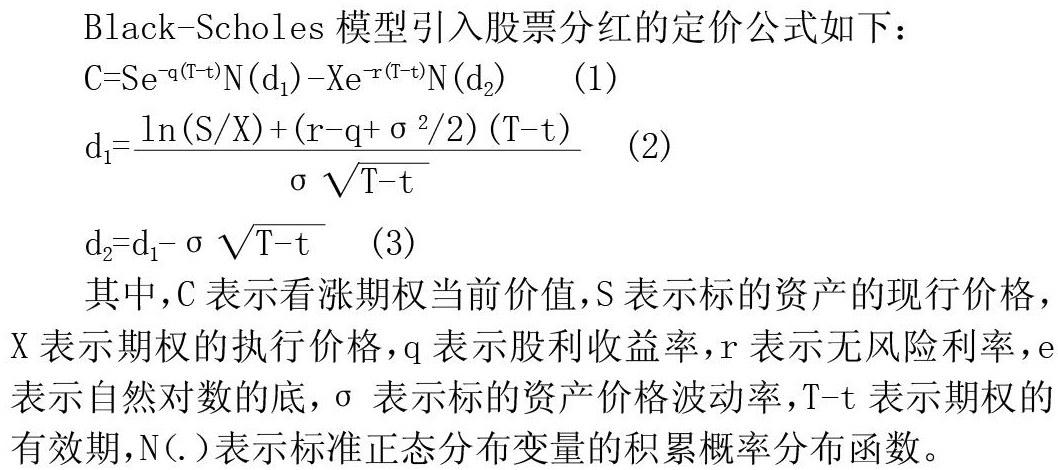

Black-Scholes模型引入股票分紅的定價公式如下:

C=Se-2(T-t)N(d1)-Xe-5(T-t)N(d2) (1)

其中,C表示看漲期權(quán)當(dāng)前價值,S表示標(biāo)的資產(chǎn)的現(xiàn)行價格,x表示期權(quán)的執(zhí)行價格,q表示股利收益率,r表示無風(fēng)險利率,e表示自然對數(shù)的底,σ表示標(biāo)的資產(chǎn)價格波動率,T-t表示期權(quán)的有效期,N(.)表示標(biāo)準(zhǔn)正態(tài)分布變量的積累概率分布函數(shù)。

二、B-S模型在碧水源企業(yè)價值評估中的應(yīng)用

(一)B-S期權(quán)定價模型在碧水源企業(yè)價值評估中的適用性

北京碧水源科技股份有限公司創(chuàng)建于2001年,是一家從事污水處理與污水資源化技術(shù)開發(fā)、應(yīng)用的高科技環(huán)保企業(yè)。碧水源的核心技術(shù)膜生物反應(yīng)器(MBR)污水資源化技術(shù)具有很強(qiáng)的不確定性,使得在運(yùn)用傳統(tǒng)的評估方法對碧水源進(jìn)行評估時很大程度上忽視了企業(yè)未來的成長性,評估出來的企業(yè)價值結(jié)果被嚴(yán)重低估。而實(shí)物期權(quán)定價法將企業(yè)未來發(fā)展的不確定性以期權(quán)的形式具體化,在評估企業(yè)整體價值時包含了實(shí)物期權(quán)的價值,充分體現(xiàn)企業(yè)彈性經(jīng)營的空間價值和不確定性帶來的超額收益。因此,我們可以將碧水源的企業(yè)價值看成一個多頭期權(quán),按照實(shí)物期權(quán)的運(yùn)用要求,對碧水源未來發(fā)展的不確定性進(jìn)行分析。

(二)B-S期權(quán)定價模型參數(shù)的確定

本文選取評估基準(zhǔn)日為2017年6月30日。利用上文的看漲期權(quán)公式進(jìn)行計算,現(xiàn)將參數(shù)確定如下:

(1)期權(quán)標(biāo)的資產(chǎn)的現(xiàn)行價格s。期權(quán)標(biāo)的資產(chǎn)的市場價值一般以評估基準(zhǔn)日企業(yè)的普通股市值和限售股的價值加上企業(yè)的債務(wù)現(xiàn)值予以確定。基準(zhǔn)日,碧水源股票的收盤價為18.65元,每股凈資產(chǎn)為5.12元,人民幣普通股股數(shù)為19210萬股,限售股股數(shù)為12126萬股。

對于債務(wù)現(xiàn)值,則分為流動負(fù)債和非流動負(fù)債兩塊分別進(jìn)行折現(xiàn)計算。其中流動負(fù)債在評估基準(zhǔn)日為125152萬元,以O(shè).5年為貼現(xiàn)期。采用2017年短期和長期國債利率分別作為流動負(fù)債和非流動負(fù)債的無風(fēng)險利率,加上全年平均通貨膨脹率,計算可得流動負(fù)債貼現(xiàn)率為5.33%,非流動負(fù)債貼現(xiàn)率為5.70%。對于非流動負(fù)債35935萬元,在半年報中不能查詢到具體的到期日,由于企業(yè)大部分負(fù)債是PPP項(xiàng)目增加導(dǎo)致的,因此選用PPP項(xiàng)目的平均建設(shè)周期2年為貼現(xiàn)期。最終計算可得期權(quán)標(biāo)的資產(chǎn)的現(xiàn)行價格為574467萬元。

(2)期權(quán)有效期T-t。期權(quán)有效期在實(shí)物期權(quán)中表示為企業(yè)負(fù)債的清償期。然而由于未來的不確定性,企業(yè)并不町能有明確的清算日。鑒于碧水源擁有三百多項(xiàng)專利,近千項(xiàng)專有技術(shù),有良好的發(fā)展前景,本文選用碧水源核心發(fā)明專利有效期為期權(quán)有效期,為18年。

(3)無風(fēng)險利率r。一般采用同期國債利率作為無風(fēng)險利率。本文采用近五年發(fā)行的20年固定國債發(fā)行利率的平均值4.2%為基礎(chǔ),按連續(xù)復(fù)利計算得r為4.11%。

(4)期權(quán)執(zhí)行價格x。期權(quán)執(zhí)行價格在實(shí)物期權(quán)中表示為企業(yè)債務(wù)及優(yōu)先股的價值。由半年報知,碧水源無優(yōu)先股。因此期權(quán)執(zhí)行價格X以企業(yè)評估基準(zhǔn)日負(fù)債總額予以確定,為161088萬元。

(5)標(biāo)的資產(chǎn)價格波動率o。由于碧水源沒有發(fā)行可轉(zhuǎn)債,因此采用碧水源股票收益率的標(biāo)準(zhǔn)差來計算波動率。本文選用GARCH模型來汁算波動率。GARCH模型能有效解決收益率波動率的異方差性,在預(yù)測波動率方面受到廣泛認(rèn)可。選取2012年6月30日到2017年6月30日,共1144個數(shù)據(jù),數(shù)據(jù)來源于同花順。運(yùn)用Eviews7.2軟件計算波動率,嘗試GARCH(1,1),GARCH(1,2),GARCH(2,1)模型,比較發(fā)現(xiàn)GARCH(1,1)的系數(shù)都通過t檢驗(yàn),效果最好。輸出結(jié)果見表1。

由表1可以得到碧水源股票收益率的波動率的GARCH模型公式,即

σ2+=0.00000886-0.002197α2t-1+0.997524 σ2t-1。根據(jù)公式,以股票收盤價計算2012年6月30日~2017年6月30日期間的σ2-和,其中n=1144,最終計算得出,σ2t-1=0.421023,α2t-1=0.000109,代入GARCH公式得σ2t=0.4199898。

(6)股利收益率q。實(shí)物期權(quán)評估中股利收益率可用股利/當(dāng)前資產(chǎn)價格計算。碧水源累計發(fā)放股利6.16億元,資產(chǎn)總額為334.81億元,可得q=1.84%。

在確定了B-S期權(quán)定價公式中各參數(shù)的具體值后,將這些參數(shù)的計算結(jié)果代入B-S期權(quán)定價公式,可求得碧水源在包含實(shí)物期權(quán)的情況下的企業(yè)價值。由公式(2)(3)得,,查標(biāo)準(zhǔn)正態(tài)分布表得,,最后根據(jù)公式(1),得C=358686萬元。企業(yè)價值為股權(quán)價值加上債務(wù)價值,為519774萬元。

因此,在包含實(shí)物期權(quán)下碧水源股權(quán)價值的評估值為358686萬元,相對應(yīng)在評估基準(zhǔn)日碧水源普通股股數(shù)為19210萬股,可得股價為18.67元/股,與當(dāng)日股價接近。

(三)參數(shù)敏感性分析

運(yùn)用實(shí)物期權(quán)定價法中的B S期權(quán)定價模型得到了碧水源在包含實(shí)物期權(quán)前提下的企業(yè)價值。由于在模型參數(shù)的確定中,存在著一定程度的主觀性,為明確模型中各參數(shù)對最終企業(yè)價值評估結(jié)果的影響,需進(jìn)一步對參數(shù)的敏感性進(jìn)行測定。各參數(shù)以10%為變化幅度,上下浮動30%為限。

由表2可以看出:S的變動對評估結(jié)果有著較大的正向影響,在實(shí)務(wù)評估中確定值時需保證其精確性。由于企業(yè)債務(wù)的利息支出和優(yōu)先股的分紅均有明確的合同條例規(guī)定,存在的變動系數(shù)較小,所以X對評估結(jié)果產(chǎn)生的影響較小。此外,無風(fēng)險收益率r,標(biāo)的資產(chǎn)收益變動的標(biāo)準(zhǔn)差。均會對企業(yè)價值的評估結(jié)杲產(chǎn)生正的效應(yīng),但影響效果遠(yuǎn)不如s的顯著。企業(yè)的存續(xù)期T-t的變動以及股利收益率q的變動,均會對企業(yè)價值的評估結(jié)杲產(chǎn)生負(fù)的效應(yīng),且股利收益率q的影響較顯著。

總體而言,期權(quán)法對于主觀性較強(qiáng)的參數(shù)如到期時間、無風(fēng)險收益率的變動并不敏感,說明這種方法的主觀性影響較弱。同時期權(quán)法對企業(yè)標(biāo)的資產(chǎn)的波動率的變動也不敏感,表明期權(quán)法能減小標(biāo)的資產(chǎn)價值波動對企業(yè)價值評估結(jié)果的影響。

三、評價和結(jié)論

我國目前在傳統(tǒng)價值評估領(lǐng)域發(fā)展較為迅速,成本法、市場法和收益法是評估的主要方法。而在實(shí)物期權(quán)領(lǐng)域,直到2012年2月中國資產(chǎn)評估協(xié)會才發(fā)布了《實(shí)物期權(quán)評估指導(dǎo)意見試行》。我國社會經(jīng)濟(jì)發(fā)展迅速,企業(yè)面臨著激烈的競爭,企業(yè)未來發(fā)展?fàn)顩r難以預(yù)測,傳統(tǒng)的評估方法在面對這些情況時難以對企業(yè)價值給出一個比較滿意的結(jié)果。將修正模型運(yùn)用在碧水源的企業(yè)價值評估過程中,不難看到實(shí)物期權(quán)定價法在對企業(yè)進(jìn)行價值評估時能夠很好的發(fā)掘企業(yè)未來發(fā)展的不確定性,對企業(yè)價值賦予一定程度的期權(quán)價值,因此對企業(yè)價值的評估也就更接近企業(yè)的真實(shí)價值。

參考文獻(xiàn):

[1]黃威文,實(shí)物期權(quán)定價法在滄州明珠企業(yè)價值評估中的應(yīng)用[D].云南大學(xué),2015.

[2]張啟文,王春棣,高延雷.股票期權(quán)定價模型的修正及實(shí)證檢驗(yàn)——基于Black—Scholes和GARCH模型[J].財會月刊,2016,(23).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19