會計事務所行業專長與上市公司盈余管理的相關性研究

——基于應計盈余管理和真實盈余管理分析

2018-06-04 07:49:10

西部經濟管理論壇 2018年3期

(大連海洋大學經濟管理學院 遼寧大連 116023)

1 引言

資本市場中普遍存在以節稅、扭虧、增發等為目的的盈余管理行為。盈余管理有應計盈余管理和真實盈余管理兩種方式。應計盈余管理是指公司管理當局在會計準則允許的范圍內,對公司盈余在不同會計期間的分布進行調整,以達到利己效果的會計行為。真實盈余管理是指公司管理當局操控真實的經營活動,包括銷售、生產和費用操控等,有目的地改變公司報告盈余的會計行為。研究表明,兩種方式均對上市公司的未來經營格局產生一定程度的負面影響[1]。為了便于理解和分析,本文對應計盈余管理和真實盈余管理進行了比較分析,詳見表1。

表1 應計盈余管理與真實盈余管理比較分析

行業專長是會計事務所審計質量的一個間接標準。研究表明,具有行業專長的會計事務所通常表現出更強的規模經濟性傳遞效應[2]。包括“四大”在內的會計事務所為了提高審計聲譽,會選擇為數不多的幾個特定行業作為審計工作的重點服務對象,如安永在計算機和汽車行業具備一定的行業專長,畢馬威在保險業和銀行業具備顯著的行業專長[3]。會計事務所行業專長對上市公司的盈余管理行為的有效約束,對保護投資者權益、促進我國審計市場和資本市場的規范發展至關重要。會計事務所行業專長與上市公司盈余管理的相關性問題由此產生。

2 文獻綜述與研究假設

Owhoso,Messier和Lynch研究發現,具備行業專長的會計事務所能夠更好地識別此行業客戶財務報表中的差錯,從而更好地抑制此行業客戶的應計盈余管理行為[4]。Kamagaretnam,Lim和Lobo研究發現,代表審計師聲譽的兩個重要因素——審計師行業專長和審計師類型能顯著抑制銀行業的盈余管理行為。[5]本文認為,行業專長有助于提升會計事務所對特定行業的鑒證能力,因而能更好地約束上市公司的應計盈余管理水平。基于上述分析,本文提出假設H1。

H1:會計事務所行業專長能夠顯著抑制上市公司的應計盈余管理水平。

陳勝藍和馬慧經實證研究發現,發展行業專長和建立高審計聲譽都能加強會計事務所的規模經濟性傳遞效應,具有行業專長的會計事務所通常表現出更強的規模經濟性傳遞效應[2]。唐偉杰和薛永江經實證研究發現,會計師事務所行業專長能夠顯著抑制上市公司管理層的真實盈余管理行為[6]。但是,國內外關于會計事務所行業專長與上市公司真實盈余管理關系的研究相對有限。因此,有必要對這一問題進行再檢驗。本文認為,行業專長性會計事務所對特定行業具備審計經驗優勢,因而能更好地約束上市公司的真實盈余管理行為。基于上述分析,本文提出假設H2。

H2:會計事務所行業專長能夠顯著抑制上市公司的真實盈余管理水平。

3 實證研究設計

3.1 研究樣本與變量選取

本文選取2012—2015年滬深兩市A股制造業上市公司為研究樣本,樣本數據來自國泰安數據庫。經過篩選,最終得到1180家制造業上市公司2012—2015年合計4720個觀察樣本。為消除解釋變量之外的影響,使得出的結論更具解釋力和說服力,本文選取全部資產現金回收率、上市公司資產負債率和上市公司成長性作為控制變量。變量的選取和計量詳見表2。

表2 變量定義表

對于會計事務所的行業專長,本文借鑒Balsam[7]提出的方法,以會計事務所的行業組合份額(IPS)作為其替代變量,具體計量方程如下:

式中,i為會計事務所簡稱,k為行業簡稱(本文特指制造業),j為客戶數量,REV為主營業務收入,分子表示i事務所在k行業的j家客戶的主營業務收入總額,分母表示k行業中全部客戶的主營業務收入總額。當某事務所在制造業中的IPS大于5%時,本文認為該事務所在制造業中具備專長性,該變量為1,否則為0。通過計算,2012—2015年各年度IPS大于5%的會計事務所名單見表3。

表3 2012—2015年各年度具備行業專長的會計事務所

3.2 應計盈余管理和真實盈余管理的計量

對于應計盈余管理,本文借鑒Dechow提出的修正Jones模型[8]進行計量。修正的Jones模型剔除了應收賬款對總應計利潤的影響,具有更強的解釋力,逐漸成為應計盈余管理實證研究的主流方法。對于真實盈余管理,本文借鑒Roychowdury[9]和Cohen[10]的計量方法,以異常經營活動現金流、異常生產成本、異常酌量性費用三者相結合的綜合變量作為衡量真實盈余管理水平的代理變量。

3.3 模型構建

為檢驗會計事務所行業專長與上市公司應計盈余管理的相關性,也即假設H1,本文構建了模型1;為檢驗會計事務所行業專長與上市公司真實盈余管理的相關性,也即假設H2,本文構建了模型2。

AEM=a0+a1×SPECi,t+a2×OCFi,t+a3×DARi,t+a4×GROWTHi,t+εi,t

(1)

REM=a0+a1×SPECi,t+a2×OCFi,t+a3×DARi,t+a4×GROWTHi,t+εi,t

(2)

4 實證結果分析

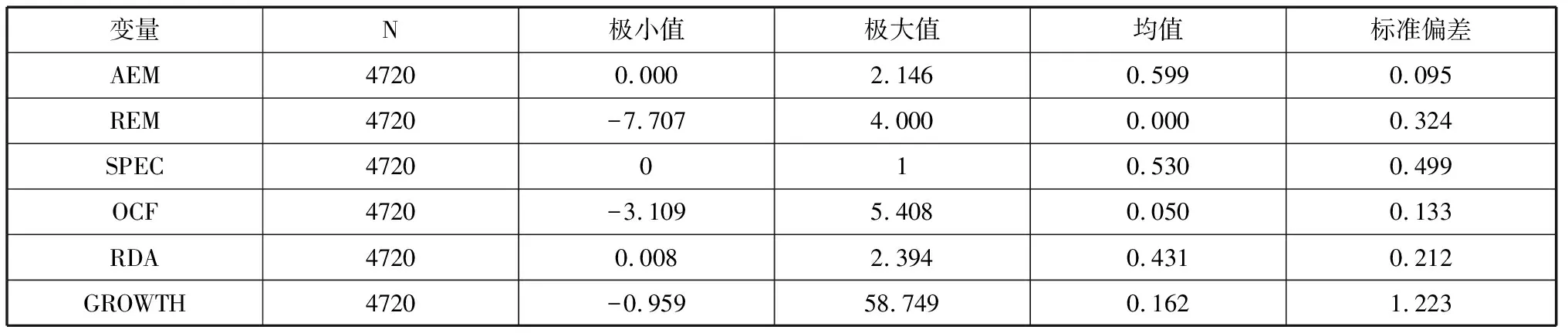

4.1 描述性統計

通過表4可以看出,AEM的極小值為0.000,極大值為2.146,均值為0.599,說明我國制造業上市公司應計盈余管理行為較為普遍。真實盈余管理綜合指標REM的極小值為-7.707,極大值為4.000,均值為0.000,說明我國制造業上市公司真實盈余管理行為較為普遍;且不同公司為了達到各自目的分別開展不同方向的真實盈余管理活動,即有的公司調增盈余,而有的公司調減盈余。SPEC的極小值為0,極大值為1,均值為0.53,說明我國2012—2015年間約有53%的上市公司聘請具備一定行業專長的會計事務所進行審計。

表4 變量的描述性統計

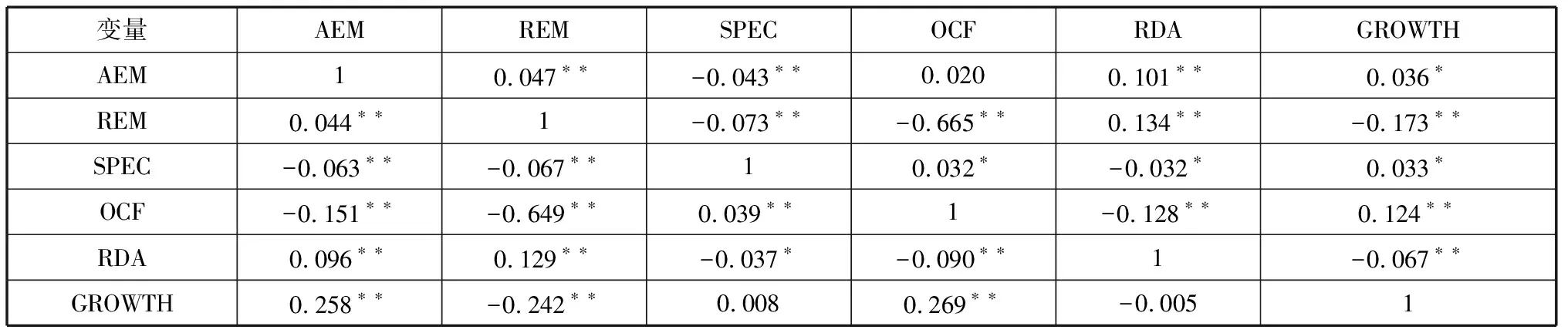

4.2 相關性分析

Pearson和Spearman相關性檢驗的結果均表明,會計事務所行業專長與上市公司應計盈余管理在1%水平上顯著負相關,說明會計事務所行業專長能夠顯著抑制上市公司的應計盈余管理水平,假設H1得到初步證實。Pearson和Spearman相關性檢驗的結果也都表明會計事務所行業專長與上市公司真實盈余管理在1%水平上顯著負相關,說明會計事務所行業專長能夠顯著抑制上市公司的真實盈余管理行為,假設H2得到初步證實。

表5 主要變量的相關性檢驗

注:對角線左下方為Pearson相關系數,對角線右上方為Spearman相關系數;**表示相關性在1%水平上顯著(雙尾),*表示相關性在5%水平上顯著(雙尾)。

4.3 多元回歸分析

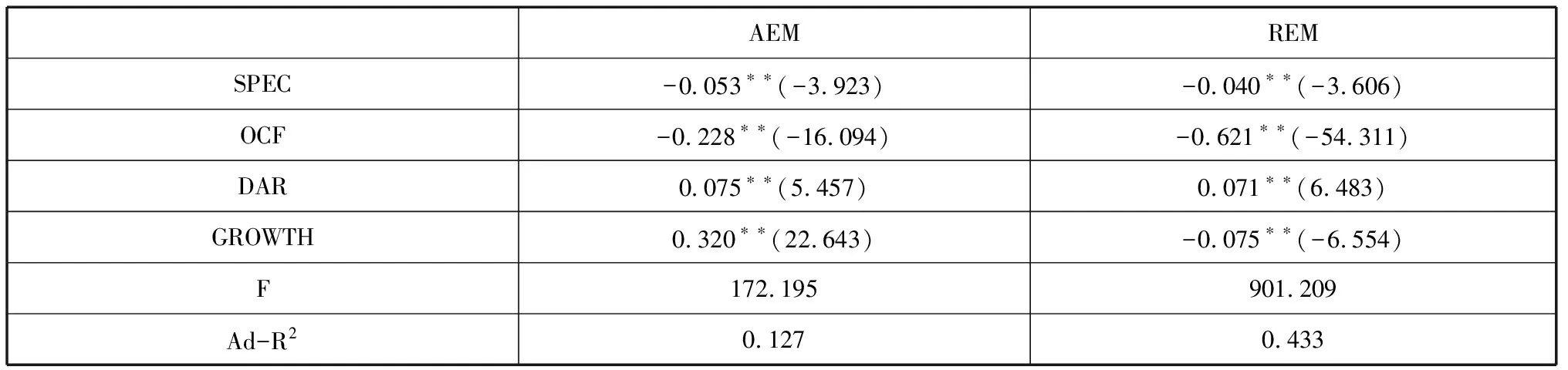

為進一步確認會計事務所行業專長與上市公司盈余管理的相關性,我們對模型1和模型2進行了多元回歸分析。由表6第2列可以看出,會計事務所行業專長與上市公司應計盈余管理在1%水平上顯著負相關,這說明會計事務所行業專長能夠顯著抑制上市公司的應計盈余管理行為,假設H1成立。由表6第3列可以看出,會計事務所行業專長與上市公司真實盈余管理在1%水平上顯著負相關,這說明會計事務所行業專長能夠顯著抑制上市公司的真實盈余管理行為,假設H2成立。綜上所述,本文認為會計事務所行業專長能夠顯著抑制上市公司的盈余管理行為。

表6 會計事務所行業專長與上市公司盈余管理的回歸結果

5 研究結論與展望

本文以2012—2015年滬深兩市A股制造業上市公司為研究樣本,研究了會計事務所行業專長與上市公司盈余管理的相關性。同一組樣本的研究結果表明:1)上市公司應計盈余管理水平與會計事務所行業專長顯著負相關,也即會計事務所行業專長能夠顯著抑制上市公司的應計盈余管理行為;2)上市公司真實盈余管理水平與會計事務所行業專長顯著負相關,也即會計事務所行業專長能夠顯著抑制上市公司的真實盈余管理行為。

會計事務所行業專長是審計質量的一個間接標志。本文認為,具備行業專長的會計事務所對特定行業客戶具備審計經驗優勢,這一經驗優勢會提升會計事務所對特定行業的鑒證和審計能力。因而這類會計事務所能更好地抑制上市公司的應計盈余管理和真實盈余管理水平。

明確會計事務所行業專長與上市公司盈余管理的相關性具有重要的現實意義。對于會計事務所而言,可以從專業化建設入手,發展自身的優勢行業,努力提高行業專長,充分發揮“專長效應”。上市公司股東大會應根據自身所處行業,盡可能聘請具備一定行業專長的會計事務所進行審計,以降低信息不對稱的影響,防范來自管理當局的道德風險和逆向選擇。政府監管部門應當培育和引導市場參與者樹立審計專長觀念,通過政策引導我國會計事務所走專業化發展之路。

參考文獻:

[1] 王福勝,吉姍姍,程富.盈余管理對上市公司未來經營業績的影響研究——基于應計盈余管理與真實盈余管理比較視角[J].南開管理評論,2014,17(2):95-106.

[2] 陳勝藍,馬慧.會計師事務所行業專長、聲譽與規模經濟性的傳遞效應[J].審計研究,2013(6):84-92.

[3] DE B I. An exploratory investigation of industry specialization of large audit firms[J].International Journal of Accounting,1997, 32(3):337-355.

[4] OWHOSO V E, MESSIER W F, LYNCH J G. Error detection by industry-specialized teams during sequential audit review[J].Journal of Accounting Research,2002,40(40):883-900.

[5] KANAGARETNAM K, LIM C Y, LOBO G J. Auditor reputation and earnings management:International evidence from the banking industry[J].Journal of Banking and Finance,2010,34(10):2318-2327.

[6] 唐偉杰,薛永江.CEO權利及變更、事務所行業專長與真實盈余管理[J].財會通訊,2013(24):40-43.

[7] BALSAM S, KRISHNAN J, YANG J S. Auditor industry specialization and earnings quality[J].Auditing:A Journal of Practice & Theory,2003(2):71-97.

[8] DECHOW P M, SLOAN R G, SWEENEY A P. Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996,13(1):1-36.

[9] ROYCHOWDHURY S. Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006, 42(3):335-370.

[10] COHEN D A, DEY A, LYS T Z. Real and accrual-based earnings management in-pre and post-Sarbanes-Oxley periods[J].The Accounting Review, 2008, 83(3):757-787.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51