2017年1月全國房地產土地市場簡報

2018-06-04 02:38:00易居克爾瑞研究中心

中國房地產·市場版 2017年2期

易居(中國)克爾瑞研究中心

2017年1月,全國土地成交規模高位回落,各線城市環比全線走低,但受去年同期較低基數影響,一二線城市成交規模同比有所回升,個別二線城市成交顯著放量。土地溢價率連續兩月維持在較低水平,三四線城市溢價率明顯回落。熱點城市土地市場持續高熱,合肥、杭州、佛山等成交多宗高溢價率地塊。

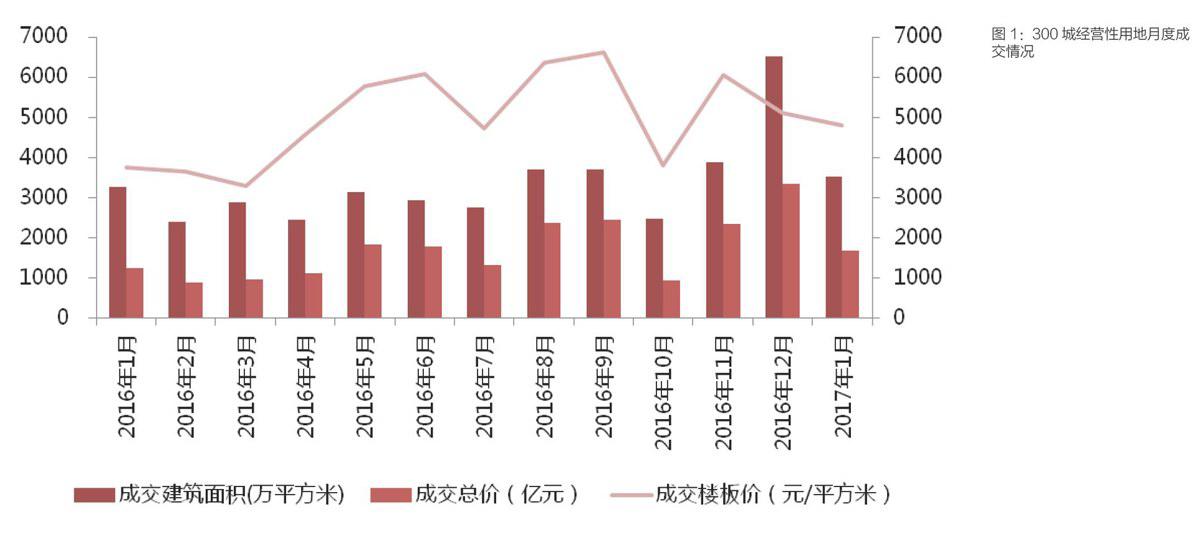

一、成交:成交面積大幅縮減,溢價率持續低位運行

因年底為土地市場成交高峰期,制造了極高的市場基數,本月土地成交規模環比明顯縮減。1月,CRIC監測的300城經營性土地成交345幅,環比下降43%;成交建面3511萬平方米,環比下降46%,同比微升7%;成交總價1681億元,環比減少49%。鄭州、武漢、昆明等多個二線城市土地成交明顯放量,成交建面超400萬平方米。近兩月,鄭州明顯加大了推地力度,成交建面基本維持在600萬平方米左右。鑒于新增供地以城市舊改用地居多,土拍僅是在走正常的出讓程序,底價成交也屬自然現象。鄭東新區土拍熱度不減,多宗限價地塊觸發“熔斷”,遂通過競標綜合房價產生受讓方。

土地平均溢價率29.3%,環比上升1.1個百分點,但依舊維持在較低水平。主要原因有以下兩點:其一,土地限價城市持續增多,并且各地政府監管愈加嚴苛。以鄭州為例,鄭東新區、中牟縣5宗限價地塊在競標房價階段涉嫌違規,暫停出讓;其二,受成交結構性因素影響,上海、北京、天津等熱點城市新晉出讓地塊主要集中在遠郊區域,土拍競爭自然不甚激烈。分城市能級來看,一、二線城市土地溢價率略有回升,三四線城市則小幅回落,環比減少6.2個百分點。

二、分布:各線城市成交規模均有所回落,多個二線城市成交明顯放量

1月,一線城市土地成交建面197萬平方米,環比回落46%,同比上升19%;二線城市土地成交建面2624萬平方米,環比下降35%,同比增加25%%;三四線城市土地成交建面690萬平方米,同、環比均有所回落,跌幅分別為31%和19%。

具體來看,一線城市土地成交建面降至197萬平方米,環比下跌46%。廣州迎新年首場大型土拍,合計收金99億元。土拍結果冰火兩重,番禺區、從化區各有一宗地到達限價上限,廣鋼新城宅地意外遇冷,溢價率僅8%。上海土地市場漸有降溫的跡象,無論參與土拍的房企數量,還是土地溢價率水平,都趨于回歸理性。一方面,上海土地競買資金監管異常嚴苛,土地競買資金須全部為自有資金,明顯抬升了企業拿地門檻;另一方面,本月成交地塊主要來自于寶山區羅店板塊、奉賢區南橋板塊這類尚未接駁地鐵的偏遠區域,板塊內生活配套設施尚不成熟,難以激發企業高價拿地的熱情。

二線城市土地成交建面2624萬平方米,環比下降35%。多個二線城市成交規模持續高位運行,尤以鄭州、武漢和昆明為代表,成交建面都在400萬平方米以上。鄭州鄭東新區、二七區、中原區等多個區域密集成交65宗經營性土地,成交建面多達582萬平方米,僅次于2016年12月所創下的“天量”,為近年來單月第二高點。值得留意的是,鄭州市政府緊急發文暫緩鄭東新區、中牟縣5宗限價地塊出讓,源于3宗限價地塊競綜合房價近乎與土地樓板價齊平,另有2宗限價地塊競綜合房價甚至低于土地樓板價,明顯違反市場規律。合肥土拍高溫難降,濱湖區、新站區多宗地均以較高溢價率成交,溢價率都在100%以上,濱湖BH2016-16地塊更是拍出了362%超高溢價率,競爭激烈程度可見一斑。

三四線城市土地成交建面690萬平方米,環比下降19%。中山土地成交最為活躍,乃是唯一的成交規模突破100萬平方米城市。中山首次試行“限地價、競配建”出讓方式,意圖給土地市場降溫。不過,土拍結果難言樂觀,6宗限價地塊有5宗地到達樓板價6000元/平方米的最高限價,轉而競標配建人才安置房。其中,南朗鎮W25-16-0049地塊配建面積多達5.52萬平方米。一線城市周邊的三四線城市土地市場熱度未改,中山市五桂山W29-16-0074迎來多家房企積極報價,經過181輪角逐,保利總價8.1億元競得,溢價率達309%;時代總價31.4億元、配建600平方米人才住房的代價摘得佛山市南海區TD2016 (NH) WG0028地塊,溢價率達294%。

我們認為受春節假期因素影響,各線城市供地節奏暫緩,2月份土地成交規模將持續低位運行。受制于土地限價城市進一步擴容,明顯抑制土拍溢價率上行空間。況且,熱點城市土地競買資金監管愈加嚴苛,顯著影響企業高價拿地的市場預期,預計土地溢價率仍將維持在較低水平。