市場:平穩運行,進入緩慢上升通道

2018-06-04 02:38:00

中國房地產·市場版 2017年2期

一、市場供應

1.全國房地產開發企業土地購置面積預計2017年增長5%左右

2017年全國開發企業土地購置面積增幅預計在5%左右。主要原因:一是近期一二線熱點城市在出臺的調控政策中大多提到要加大土地供應;二是三四線城市2014年開始去庫存,經過兩三年消化,部分城市去庫存效果顯現,2017年開始進入補庫存狀態;三是由于板塊輪動效應,在一二線熱點城市樓市受調控抑制的影響下,少數三四線城市將成為房地產企業2017年拿地的重點區域;四是由于2015、2016年土地購置量連續兩年處于低位,基期值較低,2017年土地購置量大概率實現正增長。

2.全國房地產開發企業房屋新開工面積預計2017年增長3%左右

2017年全國房地產開發企業房屋新開工面積將保持小幅增長態勢,預計全年同比增幅在3%左右。主要原因:一是隨著購地面積的增加,新開工量也應有所增長;二是由于2016年一線及部分熱點二線城市樓市火爆,房企對已有儲備土地加快了開工進度,隨著2016四季度一些樓市熱點城市紛紛出臺收緊型調控政策,樓市逐步降溫,2017年房企會放緩開工進度,樓市降溫不利于新開工;三是部分三四線城市需要補庫存,因此房屋新開工量也將略有增長。綜之,2017年新開工增幅將有所收窄。

3.全國房地產開發投資預計2017年增長4%左右

2017年全國房地產開發投資將保持小幅增長態勢,預計全年同比增幅在4%左右。主要原因:一是相對于房屋銷售指標,開發投資指標具有滯后性,2017年房市降溫,但開發投資仍能保持正增長;二是預計一線及部分強二線城市供地量不會明顯增長,房企購地將主要分布于地價較低的三四線城市,因此對開發投資金額拉動不大;三是2017年新開工繼續保持正增長,對開發投資正增長形成一定支撐。綜之,對于2017年房地產開發投資增速不喜不悲。

4.全國35城庫存去化周期預計緩慢上升

2017年全國35個城市庫存預計會緩慢上升,而去化周期會明顯拉長。主要原因:一是35城中的約一半城市屬于市場熱點城市,2017年將采取補庫存的導向,且受到調控影響,新增住宅供應大于成交,導致庫存規模小幅上升;二是預計2017年35城住宅成交量下滑,庫存增加、成交下滑,從而導致去庫存周期拉長。可以認為,此類熱點城市新房市場供不應求的狀態或矛盾有望改變,隨之也利好對房價的抑制和房地產市場預期的穩定。

二、市場成交

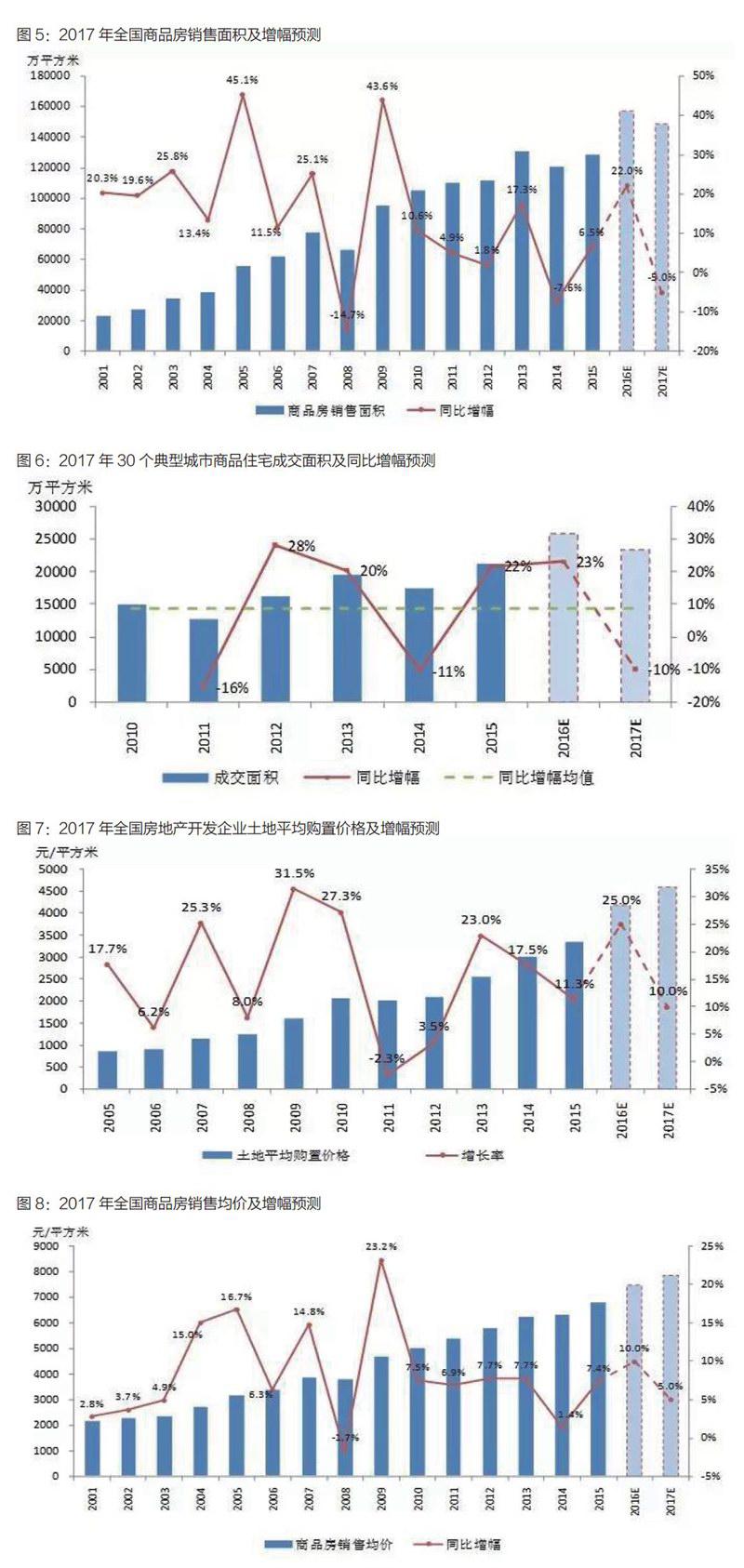

1.全國商品房銷售面積預計2017年下跌5%左右

2017年全國商品房銷售面積可能呈現小幅回落態勢,預計全年同比下跌5%左右,在持續兩年增長后再次下滑。主要原因:一是2016年商品房銷售量保持了較高增速,全年成交量達到歷史最高點,隨著2017年樓市的降溫,商品房銷售量也將有所回落;二是隨著一線與部分熱點二線城市樓市調控政策的收緊,這些城市的市場成交量明顯回落,導致2017年全國商品房成交量的下滑;三是隨著市場的降溫,房企出于對市場預期的不樂觀,會放緩項目的供應節奏,從而導致市場新增供應不足,也制約了市場銷售量的增幅;四是在繼續去庫存的寬松政策驅動下,2017年三四線城市成交量預計可能實現小幅正增長,部分對沖了一二線城市的明顯下滑。總之,2017年商品房成交量將下跌,但預計跌幅不大。

2.30城商品住宅成交量預計2017年下跌10%左右

2017年全國30個樣本城市商品住宅成交面積將由增轉跌,預計下跌10%左右。主要原因:一是2015和2016年住房需求顯著釋放,存在需求透支現象,將使得2017年成交量難以繼續增長;二是35城中約一半城市為2016年的熱點城市,在嚴厲的調控政策壓制之下,2017年住宅成交量將下跌二三成,所以拖累了35個樣本城市的成交量。總之,35城市商品住宅成交面積變化方向,與全國大勢一致,但2017年跌幅大于全國總體跌幅。

三、市場價格

1.全國房地產開發企業土地購置價格預計2017年增長10%左右

2017年全國房企土地平均購置價格增幅將有所回落,預計全年增長10%左右。主要原因:一是2016年房市整體處于回暖態勢,但四季度后逐步降溫,因此2017年土地市場溫度有所下降;二是從成交結構上看,地價最高的一線城市雖然土地供應有限,價格高企,但近期地方政府已經出臺政策控制地價,再加上三四線城市較低的地價已接近土地開發成本,跌無可跌,因此地價整體仍將穩中有升,但增幅不會太大;三是2016年土地購置價格基數較高,2017年漲幅也不會太高。

2.全國商品房成交均價預計2017年增長5%左右

2017年全國商品房成交均價繼續上漲,預計全年增幅在5%左右。主要原因:一是從近幾年房價增長趨勢看,整體呈現慣性上漲態勢,房價粘性較強,由于2016年上半年多數城市房價基期值不算高,因此2017年全年仍然上漲;二是雖然一線及熱點二線城市近期隨著樓市政策的收緊,房價上漲放緩甚至下跌,但大部分三四線城市樓市表現滯后,且2017年上半年仍存板塊輪動現象,預計房價穩中有漲,從而推動了全國商品房成交均價的上漲;三是價格變化滯后于成交量,2017年成交量回落,但價格仍將小幅上升,將高于成交量增速。綜上所述,2017年房市總體降溫,全國商品房均價強勢不再,但仍有望實現正增長。

3.70城房價指數環比增幅預計2017年7月前后可能出現拐點

2017年全國70個大中城市房價將呈現上下半年不同的走勢,預計上半年市場振蕩式緩慢降溫過程中,房價增幅會持續收窄。而到了2017年下半年,房價指數環比增幅將呈現負增長態勢。預計2017年7月前后,70城房價環比增幅由正轉負,也即出現短周期性質的下跌拐點。受房價指數環比增幅收窄進而下跌的影響,預計70城房價同比增幅將在2017年第一季度見頂,預計峰值為11.4%左右,其后同比增幅將步入下行通道,預計到2017年第四季度從正增長轉變為負增長。

對全國70城房價指數增幅的預測,可以結合庫存去化周期數據進行對比。其中去化周期的數據取自全國35個樣本城市新建商品住宅存銷比數據,而房價指數數據則為全國70城新建商品住宅價格指數環比增幅數據。對兩個增幅曲線做對比,可以看出二者具有較強的負相關性,去化周期最低點,對應房價漲幅最高點,其實這正反映了供求關系決定房價短期波動的規律。展望2017年,隨著存銷比數據的不斷上升,供求關系會不斷發生變化,這樣房價指數環比增幅也會逐步收窄,并有可能在年中由正轉負。房價增幅的下跌,有助于防止大起大落,讓市場回歸理性,促進房地產業平穩健康發展。