公允價值計量屬性對盈余管理的影響研究

2018-06-04 09:18:46李歡李子文

商情 2018年15期

李歡 李子文

【摘要】隨著經濟的發展,上市公司也在不斷地發展壯大,而上市公司的財務報告一直被投資者所關注。中國證監會的特別處理制度使得被特別處理的公司的股票前會被冠以“ST”,面臨退市的風險,這使得虧損、面臨退市風險的上市公司開始進行盈余管理,“美化”財務報表來吸引投資者,增強股東的信心。因此,上市公司如何實施盈余管理以避免退市成為了管理層關心的重點,而2014年出臺的《企業會計準則第39號一公允價值計量》給上市公司實施盈余管理開辟了一條新的道路。

【關鍵詞】公允價值 盈余管理 ST類上市公司

一、公司利用公允價值計量屬性進行盈余管理的方式及其影響

1.1 債務重組

《企業會計準則第12號一債務重組》第二章第五條規定,以非現金資產清償債務的,債務人應當將債務重組的賬面價值與轉讓的非現金資產的公允價值之間的差額計入當期損益,即營業外收入,給企業進行盈余管理提供了機會。

1.2 投資性房地產

由于準則關于房地產公允價值的確定方法缺乏詳盡的規定,這就給予管理者較大的選擇權,這樣企業管理層甚至可能運用關聯方資產評估機構的估價結果來滿足自身利益。同時,公允價值模式下的投資性房地產不計提折舊、攤銷,不計提減值準備,這勢必會減少企業的當期費用,也提升了當期的凈利潤。此外,稅法并不會將因資產增值的部分計入應納稅所得額,所以投資性房地產的模式的轉換并不會增加企業的稅負。

1.3 非貨幣性資產交換、金融T具

由《企業會計準則第7號一非貨幣性資產交換》我們可以得知涉及非貨幣性資產交換時很有可能要用到公允價值計量。而確定公允價值時會涉及到主觀判斷,由此給管理層帶來了操縱利潤的機會。金融工具的計量屬性也涉及了公允價值,管理層同樣可以通過操縱公允價值來操縱利潤。

1.4 非同一控制下企業合并

非同一控制企業合并采用購買法來核算,即先確定購買方,以購買方付出的代價的公允價值作為購買成本,若差額為負則計入合并當期損益。可見,公允價值的運用在非同一控制企業合并中很重要,企業合并確定的價格主要來自于中介機構的評估價格,而企業可能和評估機構存在利益關系,使得評估機構按照企業的意愿對資產進行評估,這又為管理層提供了盈余管理的空間。

二、ST山水案例

2.1 公司簡介

山水廣和文化傳播有限公司(山水文化)成立于1988年12月,于2000年5月8日向社會公開發行人民幣普通股。公司股票于2009年5月4日起實行退市風險警示特別處理,簡稱變為“*ST天龍”。由于山水文化公司2014、2015連續兩個會計年度虧損,于2016年再次“披星戴帽”,簡稱變為“'*ST山水”。

2.2 山水文化公司盈余管理手段的具體分析

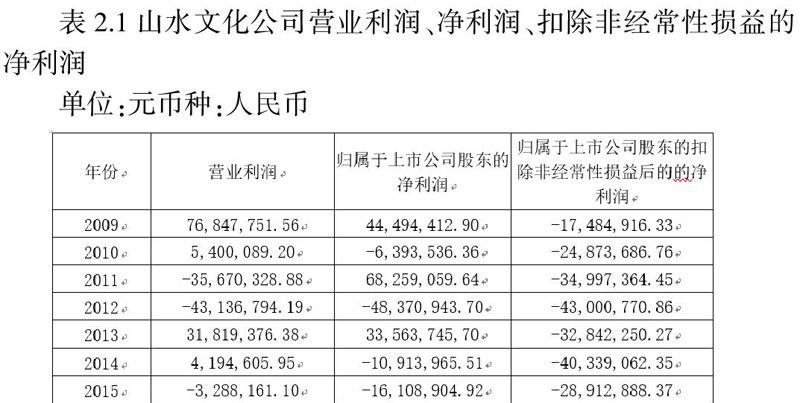

上表是2009-2015年度山水文化公司的營業利潤,歸屬于上市公司股東的凈利潤和歸屬于上市公司股東的扣除非經常性損益后的的凈利潤,我們可以看出白2009年到2014年間,該公司的凈利潤一直以“盈利一虧損”的模式交替出現,而扣除非經常性損益后的的凈利潤一直處于虧損狀態,這說明公司的盈利是借助非經常性損益而形成的,這使我們懷疑該公司利用非經常性損益進行盈余管理。下表是山水文化公司的非經常性損益的主要組成項目的詳細列示:

從上表中我們可以看出山水文化公司的非經常性損益金額非常大,除2012年外,其他年份非經營性損益占同期主營業務收入的比例都達50%以上,尤其是2014年的非經營性損益是同年主營業務收入的6.35倍之多。因此,我們可以推測出山水文化公司是利用非經營性損益來進行盈余管理,以實現扭虧為盈。業務收入對比圖

債務重組損益變化對比表顯示出山水文化公司在09年、11年和13年的債務重組收益明顯增加,而10年、12年、14年的債務重組收益幾乎為零。另外,將2009年、2011年和2013年的債務重組收益與當年的主營業務收入對比不難發現2011年、2013年的債務重組收益是同年主營業務收入的1.61和3.76倍,再結合公司年報對當時重組事項的披露,我們不難發現山水文化的管理層運用債務重組收益進行盈余管理從而防范退市的風險。

自山水文化公司2012年7月公司主營業務變更為自有房屋租賃以來,該公司的公允價值損益一直增長,2013年公允價值變動損益的金額直接表現為2012年金額的14.9倍,僅2013年由于投資性房地產采用公允價值模式產生的公允價值變動損益就達到了73,976,200元,為當年營業收入的7.08倍,可見其對公司利潤的調節力度之大。

從上面的圖表分析中,可以看出,山水文化公司的盈余管理手段從最初的依靠壞賬準備的轉回,到后來的利用債務重組收益再到2013-2015年的債務重組收益和投資性房地產公允價值變動損益兩種手段相結合,盈余管理的手段越來越多樣化。

三、結論

從ST山水的案例中,我們可以看出ST類公司主要是利用債務重組收益、投資性房地產公允價值變動損益、計提減值準備轉回等手段通過非經常性損益的增加,實現扭虧為盈,防范退市風險。在這種情況下,公司的凈利潤都是粉飾過的與公司的真實凈利潤相差甚遠,而每股收益是投資者關注的重要指標,在很大程度上會影響投資者作出正確的決策,給投資者造成巨大的損失。

參考文獻:

【1】山水文化公司2009年-2015年財務報告.

【2】財政部.企業會計準則.經濟科學出版社.2006年.

【3】于瑞潔.公允價值計量下的盈余管理問題研究——以ST和*ST企業為例.貴州:貴州財經大學碩士論文,2015年.