“互聯網+會計”背景下B2C企業銷售收入和快遞費用會計核算方法研究

2018-06-04 03:22:26黃嘉妮

廣西教育·C版 2017年11期

黃嘉妮

【摘 要】本文以“互聯網+會計”背景下的B2C模式的企業作為主體,深入分析正常銷售商品時收取的銷售收入和快遞費用會計核算,以及付郵試用的商品、包郵商品銷售收入和快遞費用的會計核算方法。

【關鍵詞】“互聯網+會計” 銷售收入 快遞費用 會計核算方法

【中圖分類號】G 【文獻標識碼】A

【文章編號】0450-9889(2017)11C-0145-03

一、研究背景

在我國政府的有力推動下,“互聯網+”行動計劃得到了快速的發展,已成為整個經濟社會創新發展的重要驅動力量。相應地,“互聯網+”時代也影響和改變著會計行業的發展。“互聯網+稅務”“互聯網+金融”“互聯網+電商”“互聯網+保險”“互聯網+資本市場”“互聯網+審計”“互聯網+管理會計”“互聯網+代理記賬”正是“互聯網+”大會計時代的產物。

“互聯網+”時代對傳統的消費行為和經銷行為帶來了很大的沖擊,消費者越來越追求方便簡易的生活方式,更傾向于網絡消費,希望能夠做到不出門就購買到自己稱心如意的東西和了解到準確真實的消費信息,因而喜歡將精力投向高效、精準的網絡交易平臺。因此,凡是建設有網絡交易平臺功能的企業,或者是能通過網絡平臺進行交易的企業,將會產生巨額潛在收益。由此使互聯網電子交易模式成為市場各方熱衷和追求投資的經營模式。京東、淘寶等網上購物平臺的興起,實現了企業與消費者在線交易,即B2C的電商業務模式。京東商城僅在2017年的“6·18”活動期間(6月1日-18日)累計訂單金額就達到1199億元。這充分說明,交易量巨大的“網上購物”已經被接受和認可,電商企業正逐漸成為一種新興的經濟力量。

B2C作為互聯網的一種新型商業模式,給商品收入和快遞費用的賬務處理等相關問題帶來挑戰和沖擊。可到目前為止,我國并沒有頒布專門的會計準則規范其會計核算,且現行的會計準則并不能很好地適用于B2C企業。如何更好地處理B2C企業的商品收入和快遞費用會計核算問題就顯得尤為重要和緊迫。本文將重點探析在“互聯網+會計”時代背景下,B2C企業的商品收入和快遞費用的相關分錄編寫,以求規范“互聯網+會計”下商品收入和快遞費用的會計處理。

二、“互聯網+會計”下商品收入和快遞費用的會計處理方法

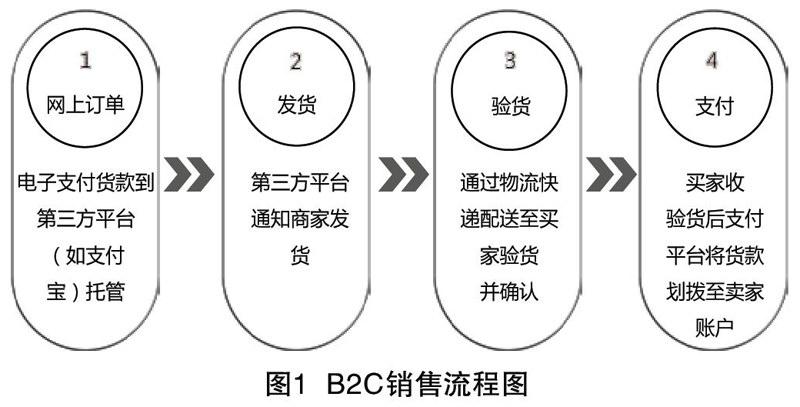

(一)了解B2C銷售流程,明確設立“其他貨幣資金”“預收賬款”賬戶。現實中,B2C電商平臺的線上交易與實體店的線下交易流程不同,以淘寶平臺為例,要實現商品銷售收入,要通過四個流程來完成,具體如圖1所示。

通過以上四個流程可以看出,商品的資金結算方式不再是通過現金收付或者銀行轉賬的方式實現,而是通過付款到第三方平臺,如支付寶等,當消費者確認收貨后,支付寶再將商品銷售款項劃撥至賣家賬戶,從而保障電商交易的安全。正是由于B2C電商平臺的線上交易與實體店的線下交易流程不同,在交易結算時,不用通過“銀行存款”或者“庫存現金”賬戶進行結算,而是使用“其他貨幣資金”科目。與此同時,由于第三方平臺保障了B2C電商平臺的線上交易的安全,避免了B2C企業發貨后不能收到消費者貨款和消費者付款后不能收到商品的風險,從而無須設立“應收賬款”和“壞賬準備”賬戶,而應設立“預收賬款”賬戶。

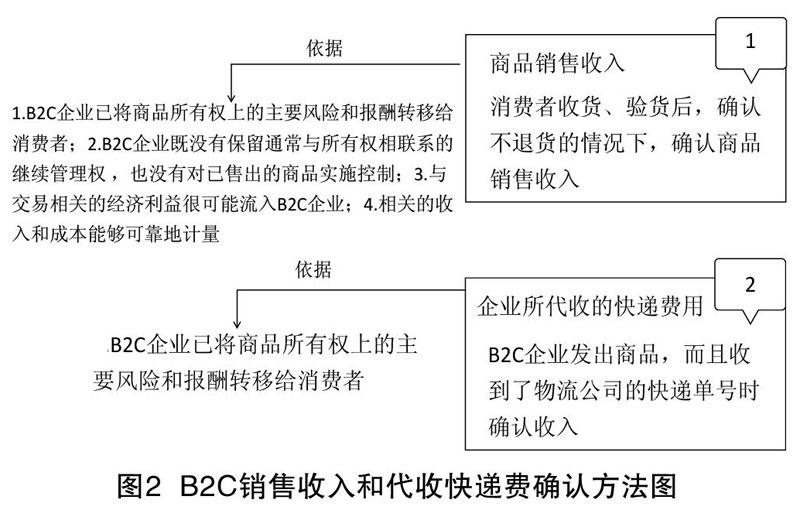

(二)確認B2C銷售收入和代收快遞費實現的時間,提高做賬的準確性。為了提高會計做賬的準確性,必須準確確認商品銷售收入和企業所代收的快遞費用的時間,具體確認方法如圖2所示。

(三)合理選擇稅率,正確計算快遞稅費。B2C企業在出售商品的過程中,需要依照收取快遞費用的不同情況,合理選擇相應稅率,正確計算快遞稅費,規避財務風險,具體方法如表1所示。

(四)準確判定快遞費用的發票開具方。B2C企業從事商品銷售業務,一般開具增值稅普通發票。至于B2C 企業收取的快遞費是單獨開發票還是和產品銷售金額一起開發票,筆者認為,B2C企業提供的快遞服務不是由自身提供而是由快遞公司提供,因此不能單獨開具運費發票。實際業務中,B2C企業一般按系統發票確認收入申報增值稅,根據消費者的要求開具發票,為了和會計核算保持一致,B2C企業應將其額外收取的快遞費和銷售收入一起開具發票,從而產生快遞稅費的“應交增值稅——銷項稅額”。當B2C企業支付快遞費給快遞公司后,快遞公司向B2C企業開具運費發票,形成快遞稅費的“應交增值的——進項稅額”,增值稅進項、銷項相抵扣后,是B2C企業要交的相應稅費。

(五)明確B2C銷售業務的會計核算方法。正是由于B2C電商平臺的線上交易與實體店的線下交易在交易流程、收入確認時間、快遞費用適用稅率等問題上存在不同點,我們必須明確B2C銷售業務的會計核算方法,從而對電商賬務處理起到指導性作用。B2C的銷售賬務處理具體如下:

1.消費者先付貨款情形

借:其他貨幣資金

貸:預收賬款

借:發出商品

貸:庫存商品

需要說明的是,由于收入驗貨后確認,發出商品在途中,所以發出商品金額按照成本價計算。

驗貨合格后確認收入實現時,做如下賬務處理:

借:預收賬款

貸:主營業務收入——商品

主營業務收入——運費(快遞費)

應交稅費——應交增值稅(銷項稅額)

借:主營業務成本

貸:發出商品

2.消費者先收驗貨再付款情形

消費者提交訂單時,無須做賬務處理。

企業發貨時 ,做如下賬務處理:

借:發出商品

貸:庫存商品

消費者收貨并驗貨合格后,電商平臺將款項轉到企業賬戶,確認收入時,做如下賬務處理:

借:其他貨幣資金

貸:主營業務收入——商品

主營業務收入——運費(快遞費)

應交稅費——應交增值稅(銷項稅額)

借:主營業務成本

貸:發出商品

三、正確核算B2C企業付郵試用的商品銷售收入和快遞費用

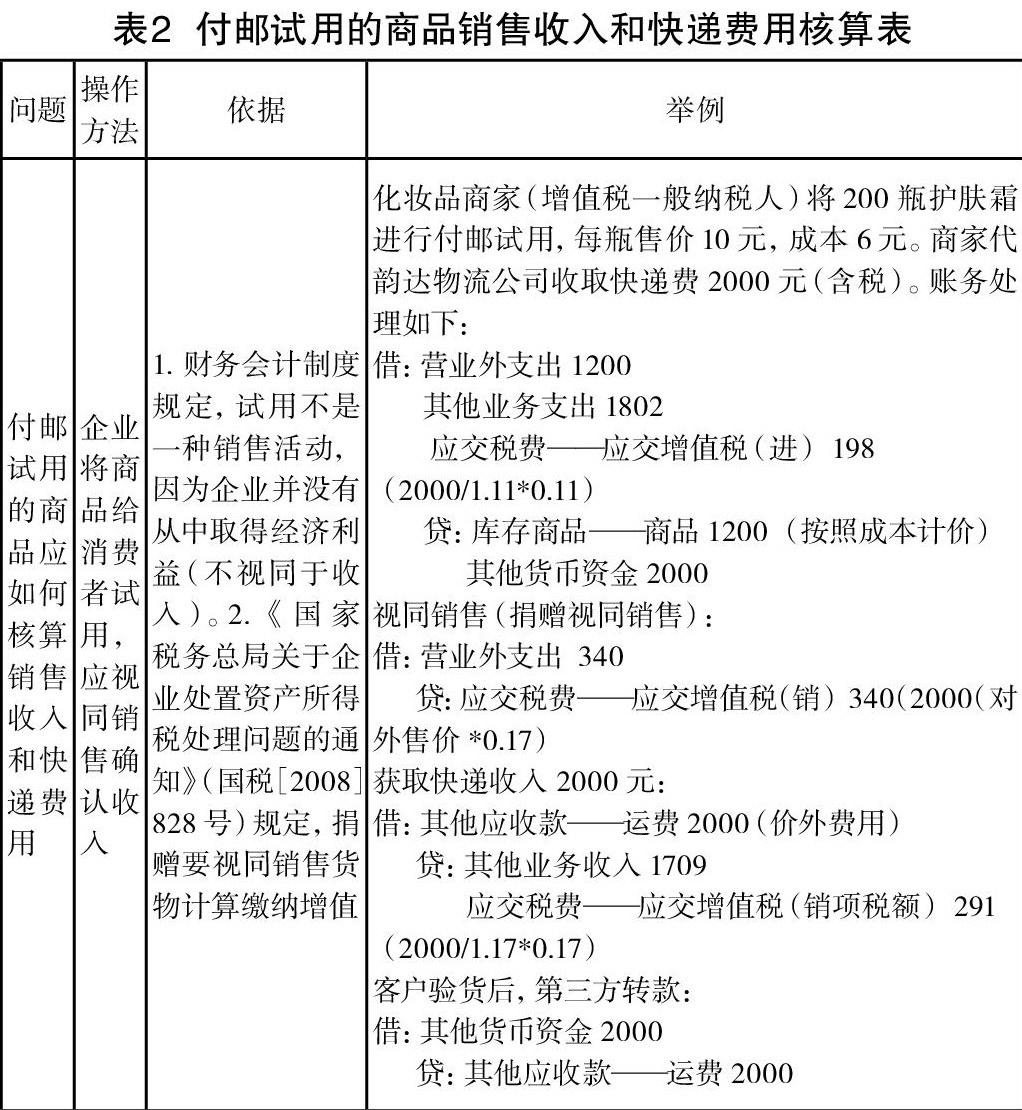

B2C模式下,很多商家為推銷商品,規定消費者只需支付郵費,即可成功申領試用品。付郵試用的促銷模式下,商家并未從中獲得收入,但是代快遞公司收取了快遞費,那么如何核算才是正確的呢?具體的會計核算方法如表2所示。

付郵試用的商品應如何核算銷售收入和快遞費用 企業將商品給消費者試用,應視同銷售確認收入 1.財務會計制度規定,試用不是一種銷售活動,因為企業并沒有從中取得經濟利益(不視同于收入)。2.《國家稅務總局關于企業處置資產所得稅處理問題的通知》(國稅[2008]828號)規定,捐贈要視同銷售貨物計算繳納增值 化妝品商家(增值稅一般納稅人)將200瓶護膚霜進行付郵試用,每瓶售價10元,成本6元。商家代韻達物流公司收取快遞費2000元(含稅)。賬務處理如下:

借:營業外支出 1200

其他業務支出 1802

應交稅費——應交增值稅(進) 198(2000/1.11*0.11)

貸:庫存商品——商品 1200 (按照成本計價)

其他貨幣資金 2000

視同銷售(捐贈視同銷售):

借:營業外支出 340

貸:應交稅費——應交增值稅(銷) 340(2000(對外售價*0.17)

獲取快遞收入2000元:

借:其他應收款——運費 2000(價外費用)

貸:其他業務收入 1709

應交稅費——應交增值稅(銷項稅額) 291(2000/1.17*0.17)

客戶驗貨后,第三方轉款:

借:其他貨幣資金 2000

貸:其他應收款——運費 2000

四、B2C企業包郵的商品銷售收入和快遞費用的會計核算

“包郵”指的是由企業承擔消費者所購商品運費的促銷方式。“包郵”實質上等同于商業折扣,是企業為了促銷,用商品的價款來彌補包郵的損失,商家所負擔的運費應確認為“銷售費用”。由于所銷售的商品是免運費的,則不需要確認“主營業務收入——運費”。具體的會計核算處理,參看例題:

【例】某護膚品商家(增值稅一般納稅人)銷售包郵的護膚品套裝100套,共獲得收入50000元(含稅),這些化妝品銷往全國各地,商家支付給圓通快遞2000元(含稅)快遞費,稅率為11%,相應的會計處理如下:

借:其他貨幣資金——支付寶賬戶 50000;

貸:主營業務收入 42735(50000÷1.17)

應交稅費——應交增值稅(銷項稅額) 7265(50000÷1.17×0.17)。

借:銷售費用 1802(2000/1.11),

應交稅費——應交增值稅(進項稅額) 198(1802×11%)

貸:其他貨幣資金——支付寶賬戶 2000

隨著“互聯網+會計”的蓬勃發展,越來越多的電子商務賬務處理問題也不斷涌現,本文只討論了以B2C企業方為主體的商品銷售收入和快遞費用的確認和計量問題,還有關于退貨、積分、優惠券、紅包等問題未進行分析,如果我們能夠正確核算“互聯網+電子商務”的相關業務,將有助于B2C企業的進一步發展壯大。

【參考文獻】

[1]張林,丁鑫,谷豐.“互聯網 +”時代會計改革與發展[J].會計研究,2015(8)

[2]張俊.B2C電商企業快遞費用的賬務處理[J].財會月刊,2014(4)

[3]張依晨.B2C企業會計處理探析[J].財經縱橫,2017(4)

[4]李倩.電子商務背景下銷售收入會計核算探析——以淘寶某電商為例[J].財會通訊,2015(6)

[5]楊志強,黃林娜,黃椿麗,等.電子商務會計收入確認探討——基于淘寶網絡商家收入確認視角[J].財會通訊,2014(10)

[6]姚蕊.支付寶交易下淘寶店鋪的會計收入確認[J].中外企業家,2015(3)

[7]2017年京東618銷售額多少?下單金額達1199億元[EB/OL].(2017-06-19)[2017-08-10].https://www.hishop.com.cn/himall/show_37168.html

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 10:21:06

中國科技博覽(2016年18期)2016-10-19 07:09:07

商(2016年27期)2016-10-17 05:50:19

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

大眾理財顧問(2016年8期)2016-09-28 13:45:18

中國記者(2016年6期)2016-08-26 12:52:41