華東六省一市金融發(fā)展與經(jīng)濟(jì)增長分析

2018-06-08 03:40:06張波

合作經(jīng)濟(jì)與科技 2018年14期

張波

[提要] 本文在借鑒國內(nèi)外現(xiàn)有研究成果基礎(chǔ)上,選取華東六省一市1995~2016年數(shù)據(jù)從金融發(fā)展規(guī)模和金融效率兩個(gè)方面構(gòu)建衡量金融發(fā)展的指標(biāo),構(gòu)建PVAR模型,從理論和實(shí)證方面分析華東地區(qū)金融發(fā)展和經(jīng)濟(jì)增長之間的關(guān)系,最終得出結(jié)論:華東地區(qū)金融發(fā)展與經(jīng)濟(jì)增長有較強(qiáng)的相關(guān)關(guān)系。

關(guān)鍵詞:金融發(fā)展;經(jīng)濟(jì)增長;PVAR模型

中圖分類號(hào):F83 文獻(xiàn)標(biāo)識(shí)碼:A

收錄日期:2018年4月9日

一、引言

省域金融是一國金融體系的重要組成部分,對(duì)各地方的金融發(fā)展方向有引導(dǎo)作用,因此研究省域金融對(duì)經(jīng)濟(jì)增長的促進(jìn)作用具有現(xiàn)實(shí)指導(dǎo)意義。華東六省一市即上海、江蘇、浙江、山東、安徽、福建、江西是我國經(jīng)濟(jì)較為發(fā)達(dá)地區(qū),金融業(yè)較為成熟,因此本文選取金融發(fā)展和經(jīng)濟(jì)增長相關(guān)指標(biāo)構(gòu)建PVAR模型分析華東六省一市的金融發(fā)展對(duì)經(jīng)濟(jì)增長的促進(jìn)作用。

二、文獻(xiàn)綜述

近年來,金融發(fā)展對(duì)經(jīng)濟(jì)增長促進(jìn)作用的研究受到廣泛關(guān)注,其研究結(jié)果均表明金融發(fā)展與經(jīng)濟(jì)增長存在正相關(guān)關(guān)系。雷蒙德·戈德史密斯(1969)在其代表作《金融結(jié)構(gòu)與金融發(fā)展》一書中,采用金融相關(guān)率這一指標(biāo)對(duì)各國的金融發(fā)展做出定量評(píng)估,論證了一國的金融發(fā)展對(duì)經(jīng)濟(jì)增長有著重要推動(dòng)作用。陳黎敏(2011)研究了我國1978~2008年全國31個(gè)省市自治區(qū)的金融發(fā)展和經(jīng)濟(jì)增長指標(biāo),發(fā)現(xiàn)兩者存在較強(qiáng)的正相關(guān)關(guān)系,但不同地區(qū)之間的作用卻不相同。王景武(2005)利用VECM和Granger因果檢驗(yàn)對(duì)兩者關(guān)系進(jìn)行實(shí)證分析,發(fā)現(xiàn)我國區(qū)域金融東西部存在顯著差異。

三、理論基礎(chǔ)與研究經(jīng)驗(yàn)

華東地區(qū)作為中國資金利用率、資源利用率最高以及金融業(yè)成熟的地區(qū)之一,2016年該地區(qū)經(jīng)濟(jì)總量占全國38.71%,因此本文選取華東六省一市數(shù)據(jù)研究分析該地區(qū)的金融發(fā)展與經(jīng)濟(jì)增長的相互促進(jìn)作用具有較強(qiáng)的現(xiàn)實(shí)意義。

(一)理論基礎(chǔ)。理論上主要是從各國的金融機(jī)構(gòu)或結(jié)構(gòu)以及金融業(yè)功能兩個(gè)角度分析兩者的作用。然而各國金融機(jī)構(gòu)和金融結(jié)構(gòu)各不同相同,因此金融功能比金融機(jī)構(gòu)更加穩(wěn)定,金融的功能概括來說可以分為風(fēng)險(xiǎn)管理、信息揭示、強(qiáng)化公司治理、儲(chǔ)蓄聚集、便利交易五個(gè)部分。從金融功能的角度來研究兩者的關(guān)系更加合理,也更能夠接近其本質(zhì)。

(二)實(shí)證分析經(jīng)驗(yàn)。經(jīng)過多年的研究和發(fā)展,目前對(duì)此問題的主要研究方法有三種:(1)利用截面數(shù)據(jù)分析,此方法大多以經(jīng)濟(jì)增長指標(biāo)為被解釋變量,以金融發(fā)展指標(biāo)為解釋變量,建立模型并分析相關(guān)關(guān)系;(2)利用時(shí)間序列數(shù)據(jù)分析,利用單位根檢驗(yàn)、協(xié)整檢驗(yàn)等方法構(gòu)建VAR、VECM模型,研究變量之間的相關(guān)性及因果關(guān)系;(3)利用面板數(shù)據(jù)分析,構(gòu)建面板數(shù)據(jù)計(jì)量模型分析不同樣本不同時(shí)期的金融發(fā)展與經(jīng)濟(jì)增長的相互關(guān)系。

四、實(shí)證分析

本文選取華東六省一市1995~2016年的金融發(fā)展及經(jīng)濟(jì)增長數(shù)據(jù),利用stata統(tǒng)計(jì)軟件構(gòu)建PVAR模型,運(yùn)用單位根檢驗(yàn)、Granger因果檢驗(yàn)、脈沖響應(yīng)分析等方法對(duì)金融發(fā)展和經(jīng)濟(jì)增長的關(guān)系作出動(dòng)態(tài)分析。

(一)變量選取。通過構(gòu)建金融效率和金融規(guī)模來反映金融發(fā)展程度,用華東各地區(qū)金融機(jī)構(gòu)年貸款余額與金融機(jī)構(gòu)存款余額之比來代表地區(qū)的金融效率,存貸比這一指標(biāo)反映了金融機(jī)構(gòu)將存款轉(zhuǎn)化為貸款的效率。在金融發(fā)展規(guī)模的指標(biāo)選取上本文用金融機(jī)構(gòu)存貸款余額之和代替全部金融資產(chǎn)計(jì)算金融相關(guān)率,以此來衡量各地區(qū)的金融發(fā)展規(guī)模。此外,選擇各地國民生產(chǎn)總值GDP增長率來衡量經(jīng)濟(jì)發(fā)展程度。

為能夠克服截面數(shù)據(jù)和時(shí)間序列數(shù)據(jù)分析的局限性,本文采用構(gòu)建PVAR模型進(jìn)行分析,文中l(wèi)gdp代表華東各省市GDP增長速度的對(duì)數(shù)形式,ratio代表各地金融機(jī)構(gòu)存貸比,fir代表各地金融相關(guān)率。

(二)單位根檢驗(yàn)。為防止偽回歸的出現(xiàn),在進(jìn)行誤差修正模型分析時(shí)首先要對(duì)各面板序列的平穩(wěn)性進(jìn)行檢驗(yàn)。檢驗(yàn)方法為基于多變量的ADF(MADF)檢驗(yàn)。檢驗(yàn)結(jié)果如表1所示。表1中結(jié)果顯示在檢驗(yàn)中原序列均接受了原假設(shè)即存在單位根,而所由變量的一階差分項(xiàng)在檢驗(yàn)過程中均拒絕了原假設(shè),這說明三個(gè)面板序列的一階差分變量都是平穩(wěn)的,因此可能存在協(xié)整關(guān)系。(表1)

(三)模型估計(jì)。由于PVAR模型中存在因變量的滯后項(xiàng),使得固定效應(yīng)與自變量相關(guān),因而通常用來去除固定效應(yīng)的均值差分法會(huì)造成估計(jì)系數(shù)的偏誤。因此,本文運(yùn)用均值差分法對(duì)各個(gè)變量消除時(shí)間效應(yīng)。

根據(jù)差分結(jié)果lgdp受到序列fir的影響較為顯著,這表明華東地區(qū)的國民生產(chǎn)總值增長速度受該地區(qū)的金融發(fā)展規(guī)模的影響較為顯著,但是對(duì)于該地區(qū)的金融效率的反應(yīng)不夠顯著。此外,華東地區(qū)的金融效率和金融發(fā)展規(guī)模之間的相互影響較為顯著。

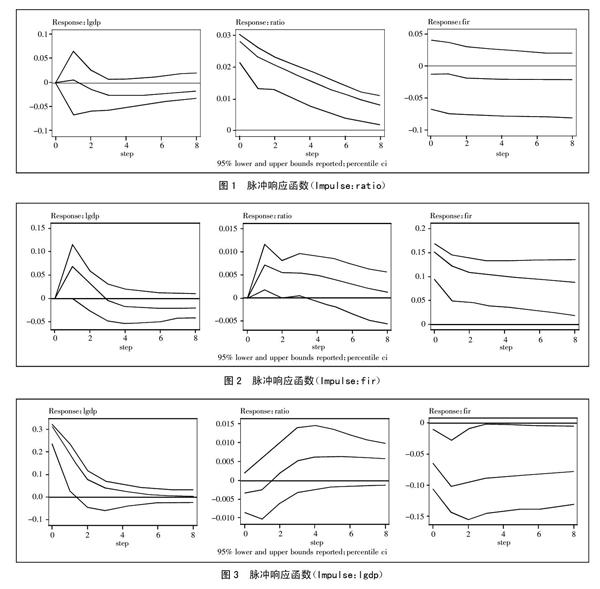

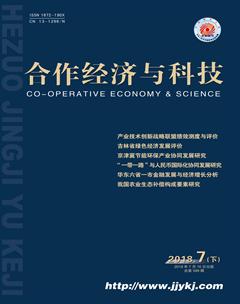

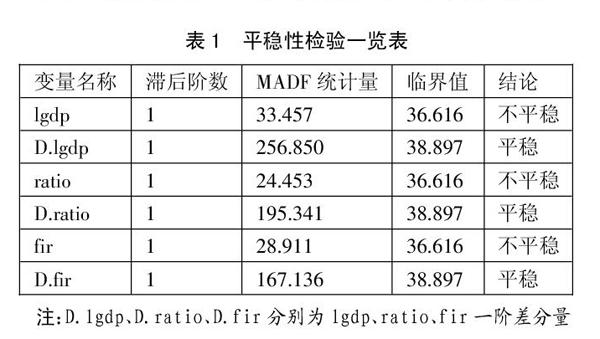

(四)脈沖響應(yīng)函數(shù)和Granger因果檢驗(yàn)。由于PVAR模型的估計(jì)系數(shù)的經(jīng)濟(jì)意義難以解釋,為更好地分析變量之間的相互影響關(guān)系,將運(yùn)用脈沖響應(yīng)函數(shù)來分析華東地區(qū)金融發(fā)展指標(biāo)與經(jīng)濟(jì)增長指標(biāo)間的動(dòng)態(tài)影響。脈沖響應(yīng)函數(shù)可以反映來自隨機(jī)擾動(dòng)項(xiàng)的一個(gè)標(biāo)準(zhǔn)差沖擊對(duì)內(nèi)生變量當(dāng)前值和未來值的影響。圖1分別顯示的是存貸款余額之比ratio、金融相關(guān)率fir以及國民生產(chǎn)總值lgdp產(chǎn)生一個(gè)標(biāo)準(zhǔn)差單位的正沖擊對(duì)其余兩個(gè)序列造成的影響的脈沖響應(yīng)函數(shù)圖。其中縱軸表示變量的變化率,橫軸表示沖擊作用滯后期間數(shù)。(圖1、圖2、圖3)