社會資本質量與農戶借貸可得性

——基于職業聲望的分析

2018-06-09 02:00:05

江西社會科學 2018年5期

一、引 言

隨著農業從傳統向現代轉型,提高農業綜合效益、增加農民收入成為我國農業發展的中心任務。農戶的營生開始向農業擴大再生產、外出務工以及從事其他行業進行擴展,農戶也不再僅僅是指從事耕種的農民,而是泛指居住在農村的家庭。受到家庭資金儲備量薄弱的約束,農戶必須借助家庭外部資金供給才能完成這一轉型。但是,我國城鄉經濟發展不平衡,農村信貸受到約束成為普遍現象。尤其是在正式制度下,由于抵押擔保品的缺乏,農戶借貸的可得性受到制約。因此,自20世紀90年代開始,我國學者開始關注社會資本作為非正規制度在我國農戶獲得借貸機會中的作用。

已有研究表明,在我國農村金融二元結構的狀態下,農戶主要依靠親戚朋友、鄉里鄉親獲得正規借貸和非正規借貸機會,農村社會資本、社會網絡成為農戶借貸無形的抵押擔保品,提高了農戶借貸機會搜尋的效率和有效借貸機會的可得性。林建浩、吳冰燕等分析了朋友圈網絡和宗族網絡對于不同家庭借貸行為的異質效應,認為在正規渠道中起主導作用的是朋友圈網絡,在非正規渠道中起主導作用的是宗族網絡;對宗族網絡而言,強度效應比規模效應更重要,即擁有以祠堂和家譜為宗族聯系紐帶的家庭更容易獲得貸款。[1]嚴武、陳熹把農戶社會資本分為宗族型社會資本、鄉土型社會資本、社團型社會資本、法理型社會資本、口碑型社會資本和身份型社會資本,就具體影響因素而言,親戚信任程度、鄰里信任和睦度、與農業專業合作組織的關系、在正規金融機構的信用評價等級以及在鄉里鄉親間的誠信評價水平,對農戶獲得有效借貸機會具有顯著影響。[2]童馨樂、褚保金等對八省1003個農戶進行了實地調查發現:農民專業合作組織關系和正規金融機構關系等社會資本變量對農戶獲得有效借貸機會和實際借貸額度均具有顯著影響,農戶文化程度等特征變量也顯著影響其借貸行為。[3]張龍耀、陳暢等選取了中國傳統農區110個小額信貸的貸款小組為樣本,對社會資本降低小額信貸風險的理論作用機制進行了實證檢驗。[4]

可以看出,已有的文獻中關于社會資本質量和農戶借貸可得性的研究主要集中在網絡關系強度部分,而關于農戶的親戚圈、宗族圈、朋友圈中職業構成對農戶借貸的影響研究迄今尚未發現。本文從職業聲望的視角,旨在分析農戶自身職業和親戚朋友職業對農戶獲得有效借貸機會的影響。

二、理論分析與研究假設

在個體社會資本的測量中,存在定名法(name-generator)和定位法(position-generator)的區分。[5][6]定名法存在諸多問題,包括變量分布要受到回答者的內容領域或角色關系以及所提到的人數的影響。[7](P87-93)定位法由林南等人提出,解決了定名法測量中網絡邊界不易確定等問題。[6]定位法不僅可以測量社會資本中的結構位置,也能夠測量網絡中的資源,是非常有效的社會資本測量工具。定位法測量的核心內容之一,即是用網絡中職業的聲望來計算個體社會資本[6],這一點也為研究者們所普遍接受和采用[8][9]。本文對農戶社會資本質量的測量采用定位法,即考察農戶親戚、朋友的職業聲望。

職業聲望是指人們對各種職業所做的主觀評價,是社會聲望的一種測量指數。1950—1990年的40年里,職業聲望測量在西方分層研究領域十分盛行。[10-12]近二十年來,國內研究社會分層的學者對社會聲望的興趣漸濃,普遍采用職業聲望作為社會聲望分層的唯一指標或主要指標。[13][14]其中,以李春玲對職業聲望的測量最為全面和準確,她很好地區分了城鎮和農村地區的職業聲望得分。[15]本文采用她所測算出的農村地區職業聲望分數,涉及的職業類型有23種,分別是:大學老師、中小學老師、科學研究人員、法律專業人員、公務員、企事業單位領導、行政辦事人員、村鄉鎮干部、警察、工程技術人員、商人、私營老板、護士、會計、穩定工作的工人、廚師、司機、旅店餐館服務人員、種田農民、牧民、漁民、打工的農民工、保姆。

根據Lin的定義可知,社會資本是行動者在行動中獲取和使用的嵌入在社會網絡中的資源。[7](P19-25)我國農村社會是一個建立在血緣、族緣、地緣、業緣人際關系基礎上的社會網絡,戶主自身的職業聲望顯示了其在家庭、宗族、村民中的社會聲望,決定了可占有和調動的社會資源。基于此,本文提出研究假設H1:

戶主自身職業聲望分數越高,獲得有效借貸的可能性越大。

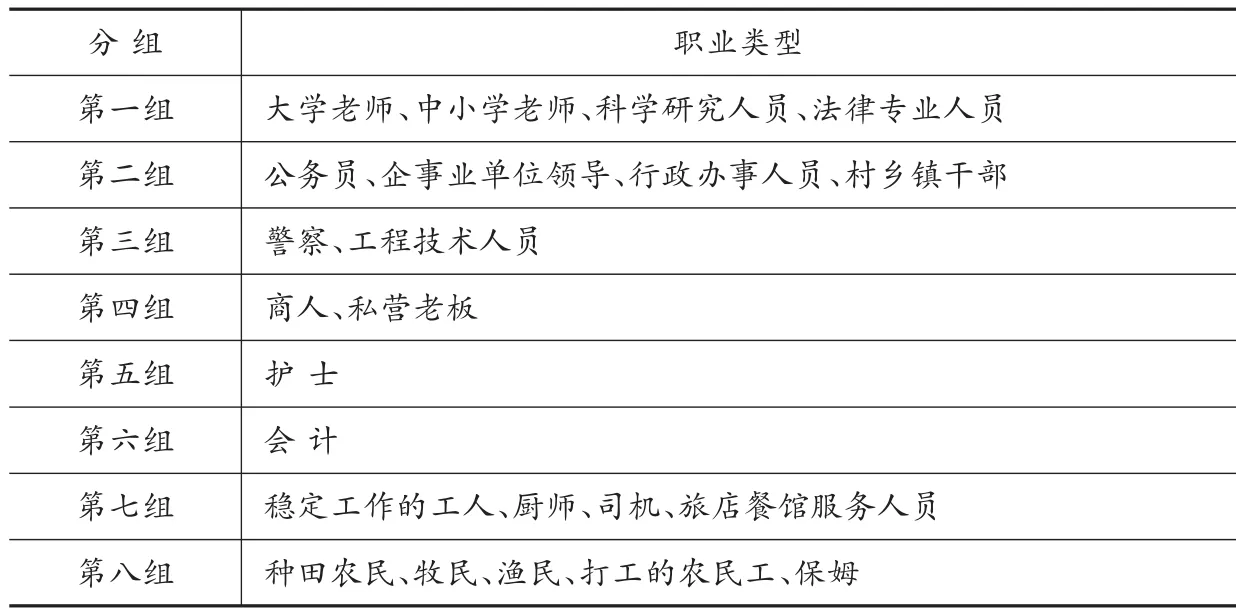

農戶是構筑農村社會網絡的成員個體,農戶之間、農戶家庭之間形成的特殊信任關系,使他們相互依賴和信任,彼此幫助和協作,由此衍生出普遍化的互惠規范。這種信任將血緣、族緣、地緣和業緣纏繞在一起,比城市中個體與個體的信任更牢固也更復雜。因此,農戶親戚和朋友的職業對其進行經濟活動產生的影響也就更大。農戶社會網絡的職業聲望分數越高,意味著農戶擁有更多的在借貸行為中可以獲取和使用的資源,也就更有可能獲得有效機會。在分析農戶社會網絡的職業構成時,把23種職業劃分為八組。劃分規則依照李春玲的社會分層情況進行[15],將得分相近、職業類型相似的職業分在一組進行研究,分組情況如表1所示。

表1 職業分組情況

第一組是職業聲望分數排在最前面的四種職業類型,擁有的文化資本最多。現今,我國的農村既有已經返鄉創業的第一代農民工,又有具備更多文化知識的“農民工二代”。農戶不僅想要掌握更多的科學文化知識,也更想認識具備這樣能力的人。因為他們已經逐漸看到,文化資本給農村帶來了綠色旅游、紅色旅游等一系列的特色產業,能夠在家門口產生可持續性收入。基于此,提出假設H2:

農戶有親戚朋友是大學老師、中小學老師、科學研究人員或法律專業人員的,有助于獲得有效借貸機會。

第二組的職業主要是政府公職人員,擁有最多的權力資本。由于中國的“官本位”傳統以及社會轉型的綜合影響,權力在社會生活中一直都發揮著重要的作用,具有更好的經濟回報。[16]關于職業聲望和職業權力的爭論也一直在持續,但尚未有對農村地區各職業類型的職業權力進行評分的文獻。在城鎮化的進程中,農村也毫不例外地受到“官本位”思想的影響。基于此,提出假設H3:

農戶有親戚朋友是公務員、企事業單位領導、行政辦事人員或村鄉鎮干部的,有助于獲得有效借貸機會。

第四組是自主經營的職業。全球金融危機后,農村自主經營的農戶越來越多。他們或者是在外打工積累了多年經驗的第一代農民工,或者是外出讀書積累了文化知識的“農民工二代”,還有在村里種地多年的純農民。創業者本身獲得了更多的收入,在創業的過程中積累了更多的社會資本,認識這樣的人有可能獲得更多的借貸機會,基于此提出假設H4:

農戶有親戚朋友是商人或私營老板的,有助于獲得有效借貸機會。

第七組和第八組的職業主要是工人、種田農民、農民工和服務人員。這是職業聲望得分最靠后的幾類人群,他們的收入都相對較低或者很低,甚至可能沒有穩定的收入。在缺乏經濟地位的前提下,文化資本和權力資本也就無從談起。親戚朋友中有這樣職業的人不僅對農戶獲得有效借貸機會幾乎沒有幫助,他們還有可能需要向農戶借錢或是靠農戶獲得借貸機會。因此,提出假設H5:

農戶的親戚朋友中有穩定工作的工人、廚師、司機、旅店餐館服務人員、種田農民、牧民、漁民、打工的農民工或保姆的,對農戶獲得有效借貸機會的幫助不大。

三、實證檢驗

(一)模型設定

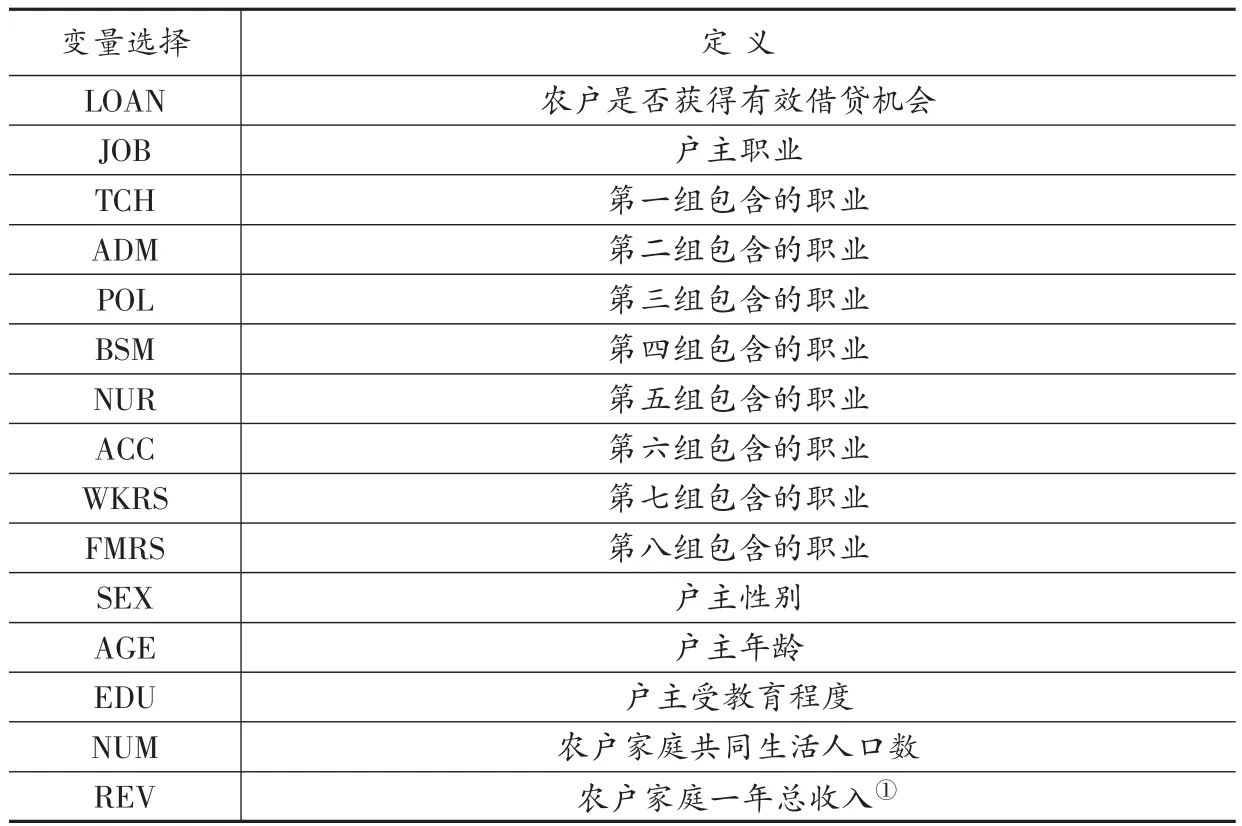

本實證研究的被解釋變量為有效借貸機會。在有效控制性別、年齡、家庭人口數和年收入影響因素的基礎上,重點分析戶主職業和親戚朋友所從事的職業對農戶獲得有效借貸機會的影響。本文擬基于如下橫截面數據模型對其進行實證檢驗:

其中,被解釋變量LOAN為農戶是否獲得有效借貸機會;解釋變量JOB代表戶主本人從事的職業,解釋變量TCH、ADM、POL、BSM、NUR、ACC、WKRS、FMRS分別代表農戶親戚朋友從事職業所屬的分組;控制變量為SEX、AGE、EDU、NUM和REV,ε為擾動項(詳見表2)。

表2 變量選擇和定義

(二)數據來源

農戶借貸行為是一種發生在農民這一特定群體的經濟行為。農民作為尚在融入現代經濟社會的一個群體,他們的借貸行為不可能完全發生在諸如銀行的正規金融機構,我們無法從已有的各種金融機構獲取與農戶借貸行為相關的數據。因此,為了取得農戶借貸行為近期相對真實的原始數據,筆者實地調查了江西省不同地理位置、不同經濟狀況、不同風土民情的9個縣。調查樣本的抽樣基本原則如下:首先,按全省地理區域的劃分,以省會城市南昌為軸心,從五個方位各抽取有代表性的樣本設區市,其中,東部地區為上饒市、鷹潭市、撫州市,南部地區為吉安市,西部地區為宜春市,北部地區為九江市,中部地區為省會南昌市;其次,以人均收入為基準,在樣本設區市內各抽取1~2個縣(市、區),最終用于實地調查的共9個縣;最后,在每個縣,以鄉鎮為基本單位,隨機抽取100~200個農戶為調查樣本。為了盡可能保證問卷信息的真實性,采用多人座談和入戶調查相結合的方式。本次調查時間為2013年下半年至2014年上半年,總共發放問卷1400份,回收問卷1328份,回收率為94.9%,剔除調查信息不完整樣本后的最終有效問卷為1283份,有效率為91.6%。其中,能夠獲得有效借貸機會的農戶數為1075戶,占有效樣本的比例為83.8%。

(三)單變量因素檢驗

從戶主職業類型分布(見表3)可以看出,近半數填寫調查問卷的戶主是純農民,打工的農民工、商人、私營老板、穩定工作的工人和村鄉鎮干部分別排在受調查戶主職業的第二到第六位,科學研究人員、法律專業人員和警察這三類職業空缺。

表3 戶主職業類型分布

將農戶選中的職業所對應的聲望得分加和,獲得該農戶社會網絡中包含的所有職業類型的聲望總分。被調查農戶的親戚朋友職業聲望總分平均數為246.77,中位數為28.51,最小值為25.80,最大值達1296.03。從統計結果可以看出,大部分農戶的親戚朋友的職業種類較少,約為1~2種。被調查農戶的親戚朋友所處的職業分布如表4。從表4可以看出,農戶的親戚朋友中從事第八組職業(農民、牧民、打工的農民工和保姆)的最多,整體農戶社會網絡職業分布與表3中農戶本人職業類型分布相對應,即農戶的社會網絡同質性較強。

(四)多變量回歸檢驗

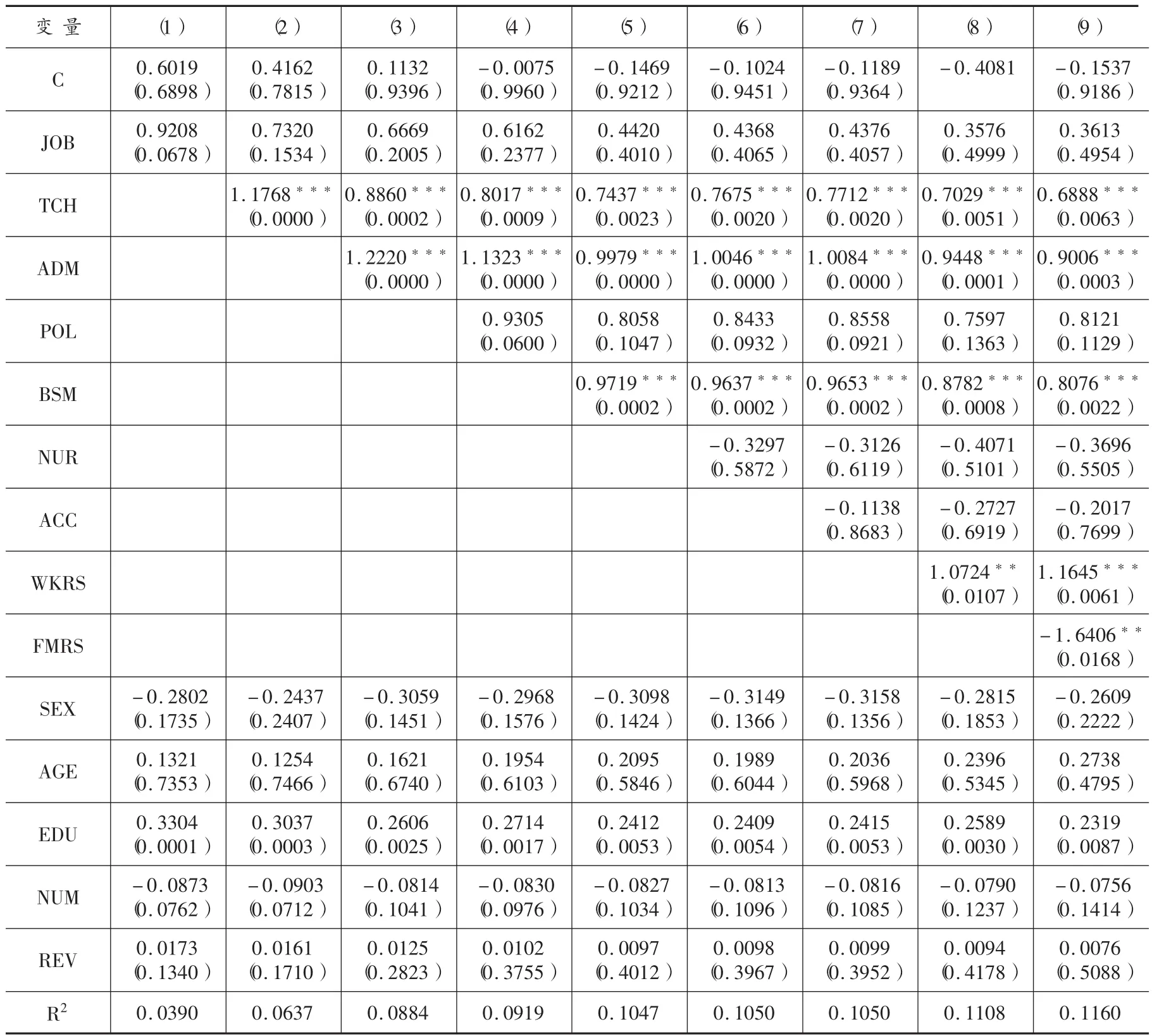

基于農戶實地調查數據,使用Logit方法對模型進行回歸分析,具體估計結果見表5。現就戶主自身職業類型和社會網絡包含的不同職業類型對農戶獲得有效借貸機會的影響具體分析如下。

1.戶主自身的職業聲望分數越高越有利于獲得有效借貸機會,但影響不顯著。表5中顯示戶主自身職業(JOB)對農戶獲得有效借貸機會的回歸系數始終為正,但未能通過顯著性統計檢驗。可能的解釋是職業聲望分值較高的幾類職業樣本數不多 (見表3),占整個有效問卷數的比例較

低,因此影響了檢驗結果。

表4 農戶社會網絡職業分布

表5 回歸檢驗結果表

2.親戚朋友從事掌握文化資本職業的有助于農戶獲得有效借貸機會。根據表5的實證結果可知,第一組職業(TCH,大學老師、中小學老師、科學研究人員、法律專業人員)對農戶獲得有效借貸機會的回歸系數始終在1%水平上顯著為正,說明親戚朋友中從事這些職業能夠幫助農戶獲得更多的借貸機會。事實上,除了他們掌握的文化資本可轉化為農村可挖掘的新興產業之外,這幾類人員都符合小額貸款反擔保人②的條件。即符合政府相關規定有創業項目的農戶可以請從事這些職業的朋友為他們擔保,以獲得免除利息、免除抵押擔保物的小額信用貸款。

3.親戚朋友供職于政府機構的有助于農戶獲得有效借貸機會。表5的回歸結果顯示,第二組職業(ADM,公務員、企事業單位領導、行政辦事人員、村鄉鎮干部)對農戶獲得有效借貸機會的回歸系數始終在1%水平上顯著為正,與TCH分組相比系數更大、顯著性也更高。目前,在我國這幾類職業擁有更大的權力和更多的人脈關系。無論是從正規金融機構借貸還是私人借貸,他們都可能為農戶帶來更多的借貸渠道以及更優惠的借貸條件。除此之外,這幾類職業也同樣符合小額貸款反擔保人的條件,而且在政策上更為傾斜。但是,ADM分組的職業聲望分數均值低于TCH分組,說明較之職業聲望,職業權力能夠更好地反映個體關系網絡中所蘊含的各種社會資源,從而更好地測量出個體所擁有的社會資本。

4.親戚朋友經商做老板的有助于農戶獲得有效借貸機會。從表5的回歸檢驗結果可知,第四組職業(BSM,商人、私營老板)對農戶獲得有效借貸機會的回歸系數始終在1%水平上顯著為正。有效樣本中本身經商的農戶不在少數(見表3),他們在產生借貸需求時首先想到的除了有血緣關系的家人之外就是生意伙伴。這一分組的回歸系數普遍高于TCH分組而低于ADM分組。這意味著,在農戶的價值觀念中,經濟資本的價值低于權力資本而高于文化資本。

5.親戚朋友從事種田農民、牧民、漁民、打工的農民工和保姆這些職業的,有礙于農戶獲得有效借貸機會。根據表5的實證結果可知,第八組職業(FMRS,種田農民等)對農戶獲得有效借貸機會的回歸系數在5%水平上顯著為負。也就是說,農戶的社會網絡中存在這幾種職業會阻礙農戶獲得有效借貸機會或是降低農戶獲得有效借貸機會的可能性。這些職業的聲望分數都很低,處于職業階層的最底端。就職業本身來說,其不具備權力資本和文化資本,只有很弱的經濟資本。這部分人群既不可能為有借貸需求的農戶提供直接的資金來源,也不可能成為農戶尋求借貸渠道的網絡關系,更不可能為農戶爭取借貸機會承擔擔保責任,甚至他們自己本身可能就有未被滿足的借貸需求,而且這種需求很有可能是生活性需求而非生產性需求。

6.令人感到意外的是,表5顯示第七組職業(WKRS,穩定工作的工人、廚師、司機、旅店餐館服務人員)對農戶獲得有效借貸機會的回歸系數在1%和5%的水平上顯著為正。這表明親戚朋友從事WKRS分組的職業有助于農戶獲得有效借貸機會。從理論上來說,這四種職業的親戚朋友對農戶獲得有效借貸機會即便是無礙也是無益的。他們的職業聲望分數僅僅比排在末端的FMRS組稍高一些。可能的解釋是,這幾類職業還需要進一步細分。比如選擇司機的農戶認識的是機關單位司機這一具備權力資本的司機,而不是出租車司機、貨車司機這些普通靠載客載貨營生的司機。

7.親戚朋友從事警察、工程技術人員這些職業的有助于農戶獲得有效借貸機會,從事護士和會計有礙于農戶獲得有效借貸機會,但影響不顯著。表5的回歸結果顯示,第三組職業(POL,警察、工程技術人員)對農戶獲得有效借貸機會的回歸系數始終為正,第五組職業(NUR,護士)和第六組職業(ACC,會計)對農戶獲得有效借貸機會的回歸系數始終為負,但均未能通過顯著性統計檢驗。可能的解釋是,問卷調查的對象是農戶,這三組職業在農戶的社會網絡中出現較少(見表4),從而影響了回歸分析的結果。同時,這樣的職業分布與實際情況是相符的,這三組職業人群更多存在于城市而非農村地區。

四、結論與政策建議

正規金融機構傳統刻板的貸款門檻,以及監管和法制滯后的民間借貸,都使得農戶獲得有效借貸的機會大打折扣。如何從農戶的特性入手,充分利用農戶社會資本作為非正式制度彌補正式制度的不足來解決農戶借貸難問題,成為近年來熱議的話題。

本文運用定位法測量農戶社會資本,以職業聲望分數作為衡量指標。通過實證分析戶主自身職業和親戚朋友職業對農戶獲得有效借貸機會的影響,結果發現:親戚朋友從事大學老師、中小學老師、科學研究人員、法律專業人員、公務員、企事業單位領導、行政辦事人員、村鄉鎮干部、商人和私營老板這些職業的,有助于農戶獲得有效借貸機會;親戚朋友從事種田農民、牧民、漁民、打工的農民工和保姆這些職業的,有礙于農戶獲得有效借貸機會。即農戶社會網絡中職業權力資本、文化資本和經濟資本越多,農戶的社會資本質量越高,越有可能獲得有效借貸機會;反之,則農戶的社會資本質量越低,越不容易獲得借貸。基于以上理論和實證分析結果,結合“十三五”時期我國農村金融發展規劃和政策創新需求,提出如下政策建議。

(一)修改和完善現行貸款政策,在防范風險的前提下更好地幫扶農戶

本文的結論顯示,權力資本、文化資本和經濟資本越雄厚的職業構成的社會網絡越能夠為農戶帶來更多的有效借貸機會,這與現行政策性貸款的設計也是有關的。以小額貸款為例,反擔保人職業要求是公務員、事業單位正式在編人員或教師等等。這樣設計的初衷是為了防范違約風險,但同時也過度提高了借貸門檻。從調查結果來看,有半數農戶沒有從事這些職業的熟人。那么,這樣的設計就會把相當一部分有借貸需求且違約風險并不一定很高的農戶直接擋在政策之外。因此,金融機構要不斷進行金融創新,加大對農民的信貸支持力度。[17]根據農戶的社會網絡職業構成,在保留原反擔保人制度的基礎上,適當增加反擔保人的數量同時降低職業要求,這既可以繼續控制貸款違約風險的產生,又可以擴大可能獲得借貸機會的農戶范圍,實現我國普惠金融發展目標。

(二)建立基于農戶社會資本的信用體系,推進信用戶、信用村、信用鄉鎮建設

我國農村的信用體系原本就存在,而且因為其獨特的社會網絡結構,這一信用體系的牢固性和緊密性超過了現在研究已有的認識。為了讓常態化的信用評級深入農戶生活的方方面面,文明信用農戶工程這幾年在全國逐步開展起來,初衷是好的,但延續性不夠強。這是一項金融借貸加文明建設雙重惠民工程,但參與評選和評比打分的都是農戶自己,評分的內容和范圍還應擴大,應增加農戶社會網絡職業組成的部分。對信用評分高的農戶要多鼓勵多宣傳,對信用評分低的農戶要多幫助多指導,在活動進行的過程中豐富農戶的社會網絡結構,提高農戶社會資本質量。

(三)規范和引導農村民間借貸,加強國家和地方不同層面的監管

本次調研的結果顯示,農戶借貸途徑已經逐漸由非正規渠道向正規渠道轉移,但不可否認農村民間借貸存在的客觀性和必要性。因此,充分利用好農戶社會資本,培育和發掘合適的農村民間借貸模式,規范和引導農村民間借貸健康發展才是對待民間借貸正確的態度和措施。在國家層面要加強金融監管,地方政府更要承擔規范管理。就本文的分析結果來說,三組能夠有助于農戶獲得借貸機會的熟人職業中,具有經濟資本的一組最有可能參與民間借貸或是作為民間借貸的中間人。但是,具有權力資本的一組參與民間借貸,可能會涉及觸犯法律的問題。在這一點上,地方政府在具體制定和執行措施時,可能會面臨不小的壓力和阻礙,需要付出更多的努力。

注釋:

①調研活動于2014年上半年結束,因而此處為答卷人家庭2013年的全年總收入。

②反擔保人是指為債務人擔保的第三人,為了保證其追償權的實現,要求債務人提供的擔保。在政府小額擔保貸款中,政府設置的擔保機構作為所有貸款的擔保方,當借款人不能正常還貸時,可向反擔保人要求償債。

[1]林建浩,吳冰燕,李仲達.家庭融資中的有效社會網絡:朋友圈還是宗族?[J].金融研究,2016,(1).

[2]嚴武,陳熹.社會資本視角下農戶借貸行為影響因素分析——基于江西1294個調查樣本的實證[J].江西社會科學,2014,(8).

[3]童馨樂,褚保金,楊向陽.社會資本對農戶借貸行為影響的實證研究——基于八省1003個農戶的調查數據[J].金融研究,2011,(12).

[4]張龍耀,陳暢,劉俊杰.社會資本與小額信貸風險控制:理論機制與實證分析[J].經濟學動態,2013,(2).

[5]Campbell,K.,P.Marsden&J.Hurlbert.Social Resources and Socioeconomic Status.Social Networks,1986,(1).

[6]Lin Nan,Mary Dumin.Access to Occupations through Social Ties.Social Networks,1986,(4).

[7]Lin Nan.Social Capital:a Theory of Social Structure and Action.London:Cambridge University Press,2005.

[8]劉偉峰,陳云松,邊燕杰.中國人的職場交往與收入——基于差分方法的社會資本分析[J].社會學研究,2016,(2).

[9]郝明松,邊燕杰.社會網絡資源的形塑:職業交往的視角[J].中國研究,2014,(2).

[10]Treiman,Donald J..A Standard Occupational Prestige Scale for Use with Historical Data.Journal of Interdisciplinary History,1976,(2).

[11]Inkeles,Alex,Peter H.Rossi.National Comparisons of Occupational Prestige.American Journal of Sociology,1956,(4).

[12]Hatt,Paul K.Occupation and Social Stratification.American Journal of Sociology,1950,(6).

[13]葉靜怡.社會網絡層次與農民工工資水平[J].經濟評論,2012,(4).

[14]許欣欣.從職業評價與擇業取向看中國社會結構變遷[J].社會學研究,2000,(3).

[15]李春玲.當代中國社會的聲望分層——職業聲望與社會經濟地位指數測量[J].社會學研究,2005,(2).

[16]尉建文,趙延東.權力還是聲望?——社會資本測量的爭論與驗證[J].社會學研究,2011,(3).

[17]朱紅根,康蘭媛.家庭資本稟賦與農民創業績效實證分析[J].商業研究,2016,(7).