中小企業資源冗余與財務績效的交互跨期影響

2018-06-09 07:27:14教授

財會月刊 2018年12期

(教授),

一、引言

資源冗余是在既定的規劃周期內,組織存儲的可用的過剩資源,這些資源可作為應對內部調整、外部環境變化及政策調整壓力的資源緩沖物[1]。資源冗余按其與戰略目標的關系,可以分為未吸收冗余資源和已吸收冗余資源兩種。近年來,我國大量產業產能過剩,導致不少企業特別是中小企業積累了大量的冗余資源。這些冗余資源對于企業的發展來說是好是壞,學術界還沒有形成一致的結論。

現有的研究多是把資源冗余作為解釋變量,研究企業綜合資源冗余或是不同類型的資源冗余對績效的作用,很少有學者關注企業績效對資源冗余造成的影響。事實上,資源冗余產生于企業的生產經營活動中,受到企業發展預期和業績好壞的制約,因此資源冗余與財務績效之間可能存在交互影響。現實中各事物之間的聯系都離不開一定的時間和空間[2],資源從利用到反映至績效上會存在一個時間過程,企業根據業績來調整資源配置也需要一個反饋過程,因此兩者之間的相互作用還可能存在一定的滯后性。基于此,本文以中小板上市公司為研究樣本,探究不同類型的企業資源冗余與財務績效之間的交互跨期影響,以期為企業管理冗余資源提供建議。

二、理論分析與研究假設

1.未吸收冗余資源對財務績效的跨期效應。未吸收冗余資源是未被利用的流動資源,這些資源可以迅速轉移至其他項目。基于組織理論,未吸收冗余資源可以為技術創新和戰略轉變提供資金支持,增強企業的抗風險能力,幫助企業適應環境的變化。George[3]認為,企業持有的未吸收冗余資源可以幫助企業在極具競爭力的市場中加快對于產品技術的更新換代,使企業在市場中立于不敗之地。李曉翔、劉春林[4]研究發現,未吸收冗余資源具有較強的靈活性和流動性,可以滿足多樣化的資源需求,支持企業對更多類型的環境變化做出響應。陳媛媛、齊中英[5]通過對IT投資的研究,發現在IT投資的初期和磨合期,未吸收冗余資源與企業財務績效之間存在正相關關系。Tan和Peng[6]、李曉燕[7]也通過實證研究發現,未吸收冗余資源可以促進企業業績的提升。

一般來講,未吸收冗余資源意味著資源在當期是閑置的,資源的再度轉化和利用需要企業管理者進一步決策,反映在財務績效上也需要一定的過程,因此未吸收冗余資源對于財務績效的影響可能存在滯后性。基于上述分析,提出如下假設:

H1:未吸收冗余資源對于財務績效具有正向影響。

H2:未吸收冗余資源對財務績效的影響存在滯后性。

2.已吸收冗余資源對財務績效的跨期效應。已吸收冗余資源是已被企業利用的資源,內嵌于企業的經營管理中,反映在企業的管理費用、銷售費用等成本中。已吸收冗余資源對于企業有兩方面的影響:一方面,企業已吸收冗余資源越多,意味著其為了維持生產經營花費的成本越高,企業的經營管理能力較弱,在競爭中處于不利地位。另一方面,企業總體資源是一定的,已吸收冗余資源越多,意味著企業為新項目或是新投資預留的資源儲備越少,容易使企業在市場競爭中喪失潛在的發展機會。可見,企業擁有的已吸收冗余資源越多,意味著資源的低效使用情況越嚴重,會對企業的財務業績造成不良影響[8]。Tan、Peng[6]通過實證研究發現,已吸收冗余資源與企業績效呈負相關關系。李曉燕[7]也通過實證研究發現,已吸收冗余資源會抑制企業財務業績的提升。

已吸收冗余資源作為企業的一種資本投入,從投入企業到真正反映到企業業績上,也需要一定時間,因此已吸收冗余資源對于財務績效的作用可能存在滯后性。據此,提出如下假設:

H3:已吸收冗余資源對于財務績效具有負向影響。

H4:已吸收冗余資源對于財務績效的影響存在滯后性。

3.財務績效對于未吸收冗余資源的跨期效應。財務績效對于未吸收冗余資源的作用有三個方面:第一,從企業的資金需求來看,財務績效越好,企業越有可能減少未吸收冗余資源的存量。財務業績是債權人投資的重要依據,尤其是在銀行信貸政策中,財務績效是其考慮的主要依據。良好的財務績效會向銀行傳遞企業具有良好財務能力的信息,此時企業對外融資的壓力減小、對內的資源依賴性降低,從而會傾向于減少冗余資源。第二,從企業的經營調整來看,財務績效越好,企業越有可能加大資金支出,減少未吸收冗余資源。當企業業績趨好時,企業傾向于把資金投入以往經費緊缺的經營環節,進而導致企業未吸收冗余資源的減少。第三,從企業對外形象的建立來看,當企業財務績效較好時,出于對自身形象的考慮,企業開始履行社會責任,由此導致相應的資金支出增加[2],從而使企業未吸收冗余資源減少。

企業是一個目標導向的主體,會根據前期取得的績效來調整自身的決策,因此企業當期的資源配置可能會受到前期績效反饋的影響,即財務績效對于未吸收冗余資源的作用可能具有滯后性。據此,提出以下假設:

H5:財務績效對未吸收冗余資源具有負向影響。

H6:財務績效對于未吸收冗余資源的影響存在滯后性。

4.財務績效對于已吸收冗余資源的跨期效應。已吸收冗余資源是內嵌于企業的資源,反映企業在生產經營過程中資源的低效投入。當企業財務績效較好時,一方面意味著企業的經營管理得到改善,減少了過量的資源投入,資源使用效率得到提升,已吸收冗余資源減少。另一方面,企業財務績效較好,會對管理層產生激勵作用。管理者認為企業當前的生產經營政策是適宜的,為了進一步提升企業的獲利空間,其會繼續提高資源的利用效率,減少不必要的支出,這樣會導致企業已吸收冗余資源的減少。

考慮到企業財務績效需要一個經營與積累的過程,企業利用冗余資源也需要一個決策和績效反饋的過程,財務績效對于已吸收冗余資源的利用也可能具有滯后性。基于此,提出如下假設:

H7:財務績效對已吸收冗余資源具有負向影響。

H8:財務績效對已吸收冗余資源的影響存在滯后性。

三、研究設計

1.樣本選擇與數據來源。本文選擇2012~2016年我國394家中小板上市公司作為初始研究樣本,并對其進行了如下篩選:①剔除在所選樣本期內上市時間不足三年的中小板企業,因為研究滯后性問題至少需要涉及三年的數據;②剔除金融、保險類行業的企業;③剔除ST、PT類企業;④剔除其他變量值缺失的企業。經過上述處理后最終得到連續五年1970個觀察值作為全樣本。所有基本財務數據以及上市公司基本資料均來自國泰安數據庫和萬德數據庫。數據處理釆用Stata 12.0和Excel 2017進行。

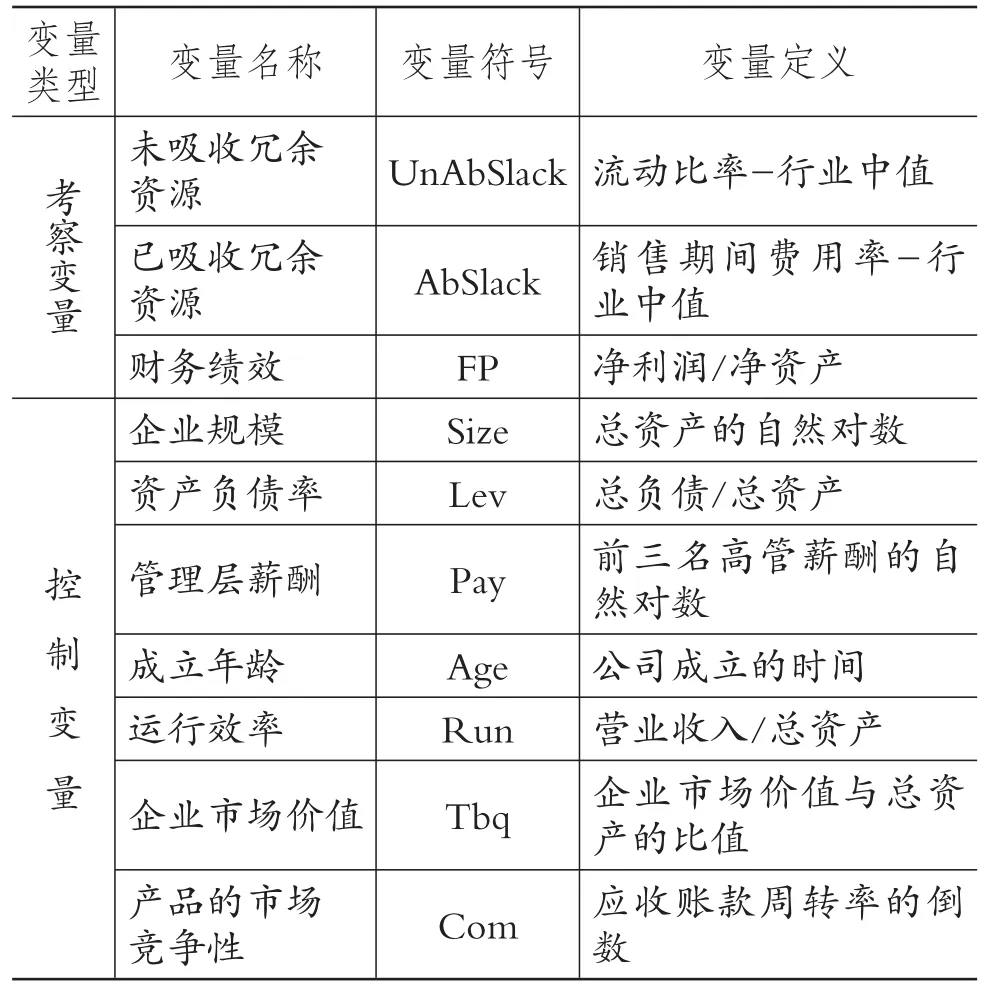

2.變量定義。

(1)考察變量。資源冗余和財務績效是本文的考察變量。本文將資源冗余分為未吸收冗余資源和已吸收冗余資源兩種,分別以符號UnAbSlack和AbSlack表示。在現有研究中,流動比率和銷售期間費用率常被用來衡量未吸收冗余資源和已吸收冗余資源。本文在用同樣的指標衡量冗余資源時,借鑒魏化倩[9]的做法,用行業水平對相應的指標進行調整以消除不同行業之間的差異,由此來衡量企業的冗余資源,其中行業水平以相關指標的行業中值來代替。財務績效用FP表示,選取凈資產收益率來衡量。

(2)控制變量。借鑒以往的研究,本文選取企業規模、資產負債率、管理層薪酬、企業成立年齡、產品的市場競爭性等作為控制變量。各主要變量的定義及說明如表1所示。

表1 各主要變量的定義及說明

3.模型構建。本文擬構建面板數據模型來探討資源冗余與財務績效之間的交互跨期影響。交互影響的統計分析存在潛在的內生性問題,因此,Academy Management Journal(AMJ)要求“作者在提交的稿件中應該承認潛在的內生性問題,并且努力去修正它”。王宇、李海洋[10]通過對管理學國際頂級期刊相關論文進行檢索,歸納總結出交互影響研究中內生性問題的修正方法,具體情況如表2所示。

學者們通常首選工具變量法來修正內生性問題,由于本文探討了跨期效應,采用工具變量法的難度較大,因此本文擬采用固定效應模型[11]來研究資源冗余與財務績效之間的交互跨期影響。同時,在參閱相關文獻的基礎上,盡可能多地控制一系列變量,以減少內生性問題帶來的偏誤。

本文的基準模型如模型1~模型4所示。一般研究認為,滯后性只要兩期就能滿足信息完整性的需要,因此,本文模型中自變量的滯后期均為兩期,即n=0,1,2。

表2 交互影響中內生性的修正方法

模型1、模型2用于檢驗不同類型的資源冗余對財務績效的跨期效應。

模型3、模型4用于檢驗財務績效對于不同類型的資源冗余的跨期效應。

四、實證分析

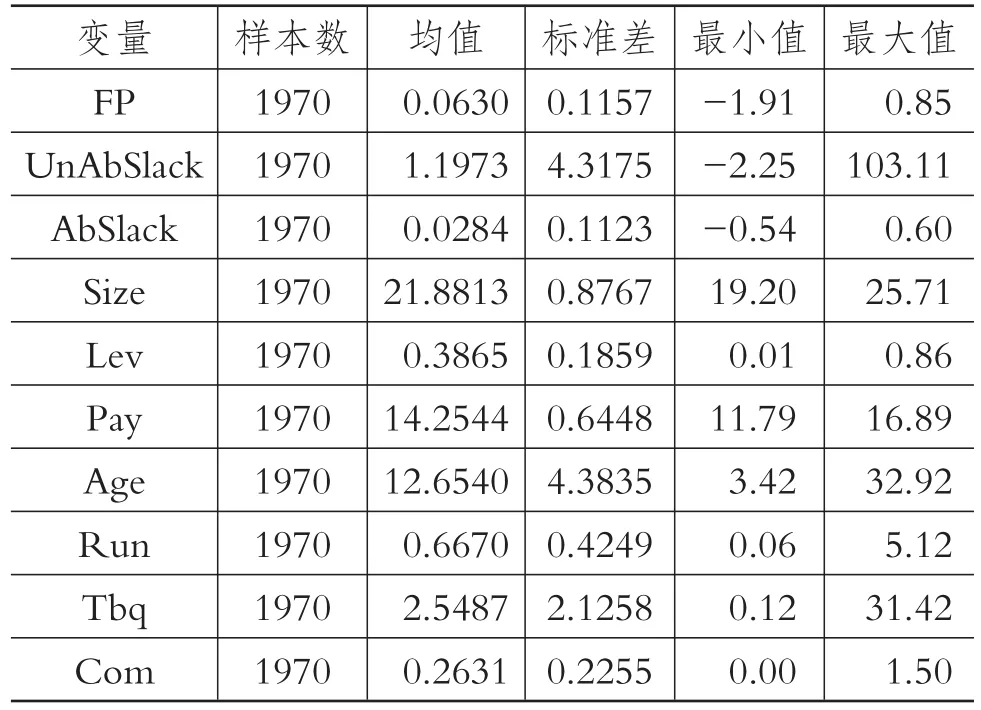

1.描述性統計。表3是變量的描述性統計結果。由表3可見,財務績效的極大值為85%,極小值為-191%,差距為276%,均值為6.3%,說明我國中小板上市企業收益不高,同時企業間的盈利能力差異較大。從資源冗余的各項指標來看,未吸收冗余資源的標準差為4.3175,數值很大,說明我國中小企業在未吸收冗余資源的存量上差異較大;未吸收冗余資源和已吸收冗余資源的最大值分別為103.11和0.6,說明部分中小企業內部積累了較多的冗余資源,冗余資源會增加企業的經營成本,若不能對其加以合理利用,將會對企業業績造成不良影響。主要控制變量方面,資產負債率均值為38.65%,低于50%,說明我國中小企業平均負債處于較低水平;管理層薪酬最大值為16.89,最小值為11.79,相差較大,說明中小企業管理層薪酬存在較大的差距;企業成立時間均值為12.654年,說明我國中小企業的存續時間較長;產品的市場競爭性的平均值為0.2631,低于0.5,說明我國中小企業的產品競爭激烈。

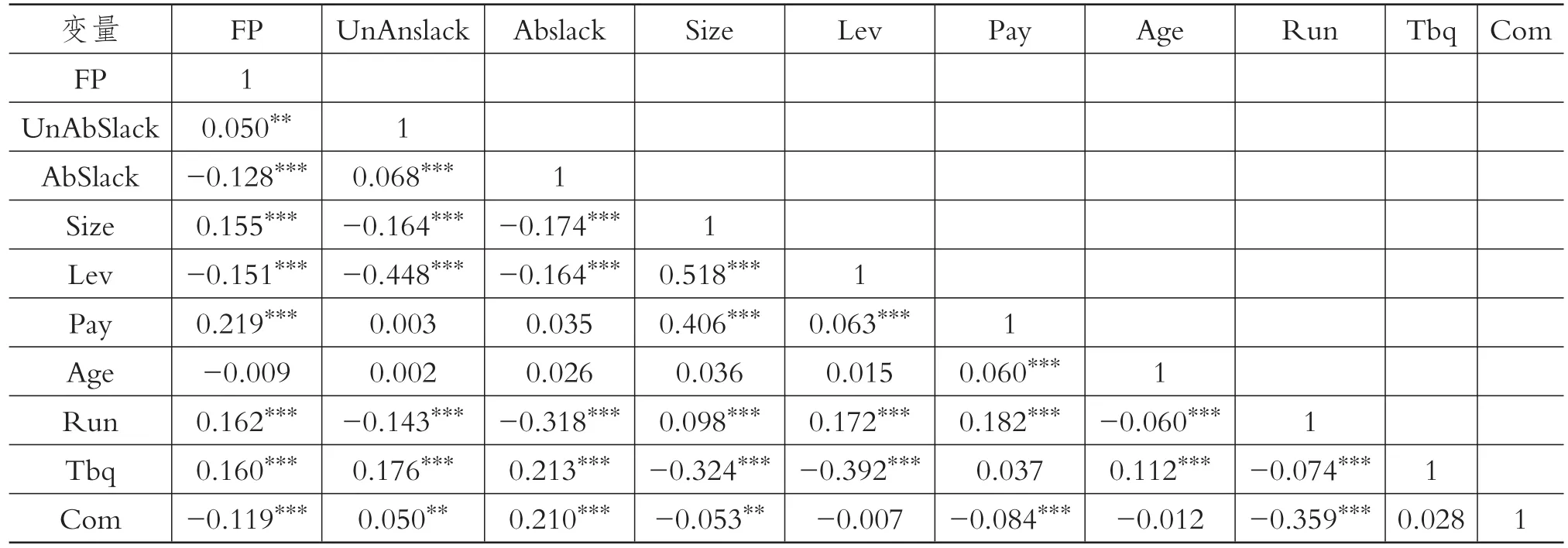

2.相關性分析。為了檢驗變量選擇的合理性,對所有變量進行相關性分析,其分析結果如表4所示。從變量間的相關系數來看,絕大多數變量間的相關系數的絕對值都小于0.5,說明變量間不存在嚴重的多重共線性,變量的選擇是合理的。未吸收冗余資源(UnAbSlack)、已吸收冗余資源(AbSlack)與財務績效(FP)分別在5%、1%的水平上顯著,初步說明資源冗余與財務績效之間存在顯著相關性,具體的影響還需進一步分析。控制變量除管理層薪酬(Pay)和企業年齡(Age)外,其余都與考察變量顯著相關。

表3 各變量的描述性統計

3.回歸分析。

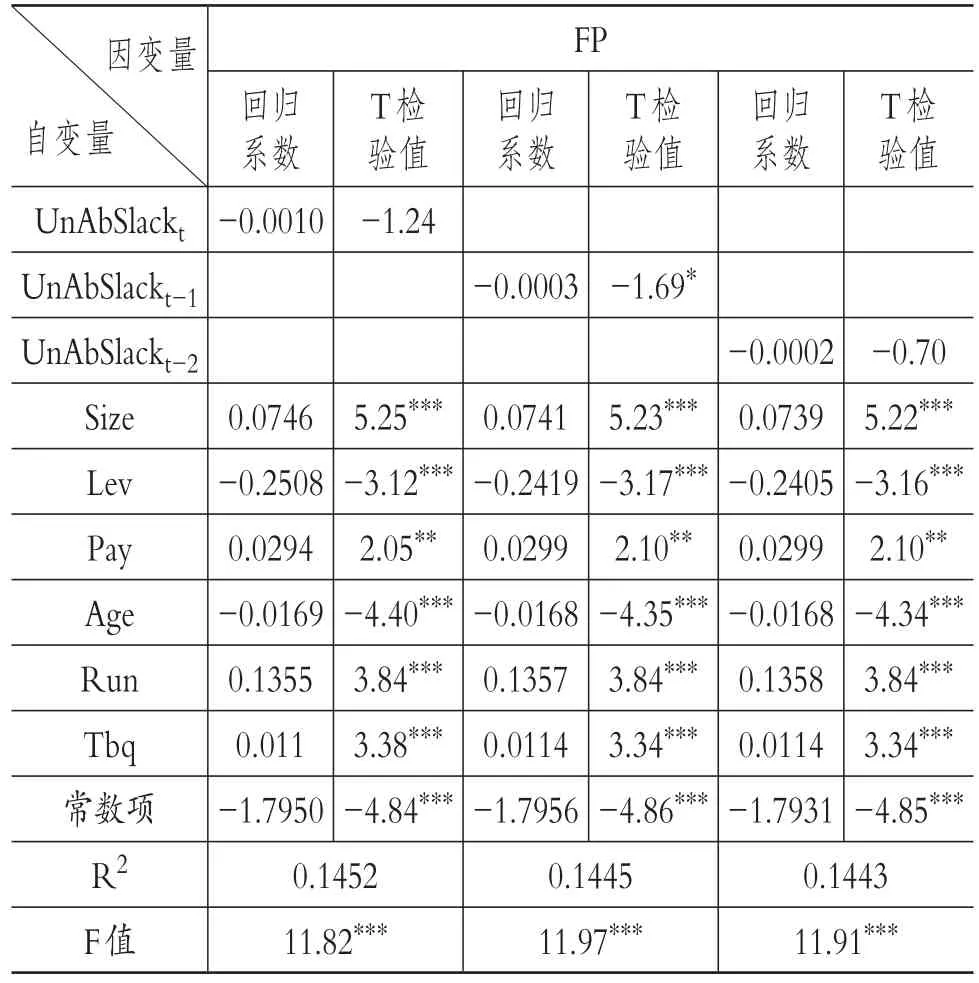

(1)未吸收冗余對于財務績效的跨期效應。為了檢驗未吸收冗余對財務績效的跨期影響,利用模型1以FP(財務績效)作為因變量,分別以當期、滯后一期和滯后兩期未吸收冗余資源作為自變量進行固定效應回歸檢驗,檢驗結果如表5所示。UnAbSlackt(當期未吸收冗余資源)回歸系數為-0.0010,對財務績效有負向影響,但是沒有通過顯著性檢驗;UnAbSlackt-1(滯后一期未吸收冗余資源)的回歸系數為-0.0003,且在10%的水平上顯著;UnAbSlackt-2(滯后兩期未吸收冗余資源)的回歸系數為-0.0002,但沒有通過顯著性檢驗。這說明企業未吸收冗余資源對于財務績效有顯著的負向影響,但未體現在當期或是滯后兩期,而體現在滯后一期。在控制變量方面,所有的控制變量都與財務績效顯著相關。

與H1所認為的正向影響相反,研究結果表明未吸收冗余資源對企業財務績效具有顯著的負向影響,且這種負向影響具有滯后性,H2得到證實。H1未得到證實,可能的原因有以下兩點:第一,未吸收冗余資源過高,誘發了浪費和腐敗行為;第二,中小企業融資受到的限制較多,內部資源的價值相對于大型企業來說更大,過量的閑置資源帶來了較高的成本,從而降低了企業績效。

表4 相關性分析

表5 未吸收冗余資源對財務績效的跨期效應

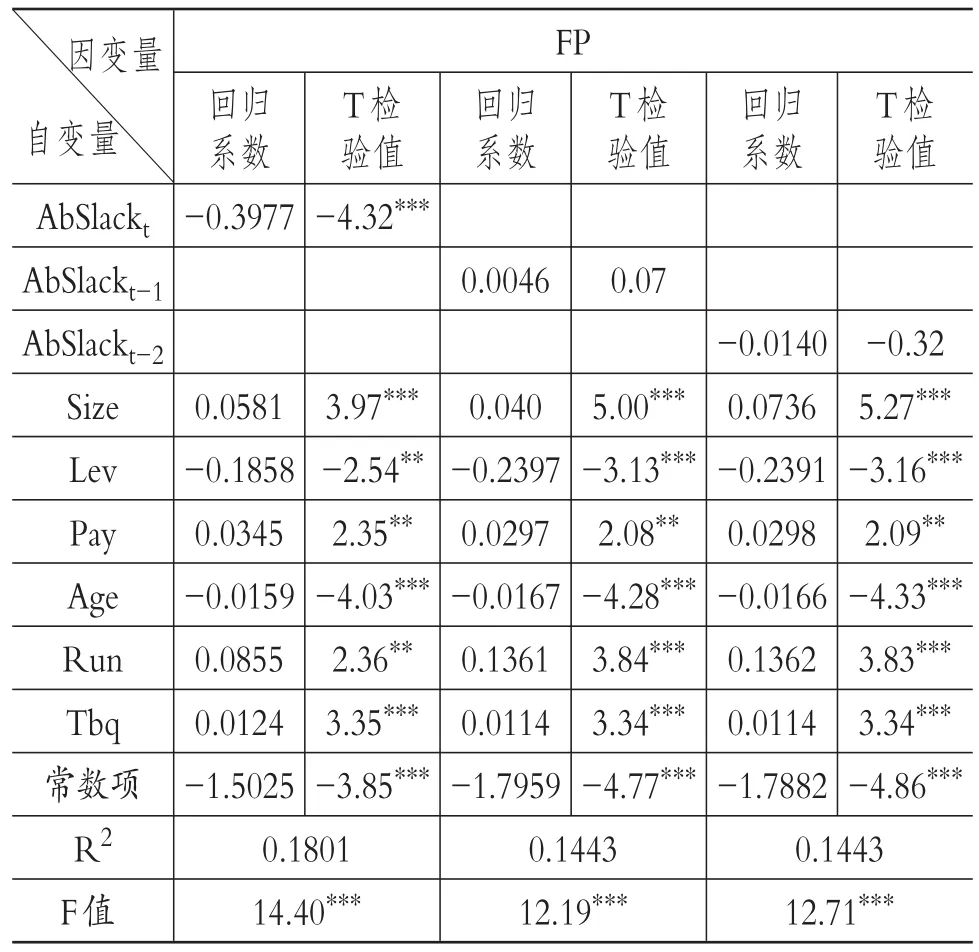

(2)已吸收冗余資源對財務績效的跨期效應。為了檢驗已吸收冗余資源對財務績效的跨期影響,利用模型2以FP(財務績效)作為因變量,分別以當期、滯后一期和滯后兩期已吸收冗余資源作為自變量進行固定效應回歸檢驗,檢驗結果如表6所示。AbSlackt回歸系數為-0.3977,且在1%的水平上顯著,說明當期已吸收冗余資源對財務績效有負向影響;AbSlackt-1和AbSlackt-2的回歸系數都沒有通過顯著性檢驗,表明企業已吸收冗余資源對于財務績效的負向影響只體現在當期。在控制變量方面,所有的控制變量都與財務績效顯著相關。

研究結果與H3相符,H3得到驗證,即當期已吸收冗余資源對于當期財務績效具有顯著的負向影響,但對后一年、后兩年的財務績效沒有顯著作用,已吸收冗余對于財務績效的影響未體現出滯后性,H4未得到證實。這可能是因為:已吸收冗余資源是已投入企業的資源,在當期已進入成本費用,對企業財務績效的影響只在當期較為顯著。

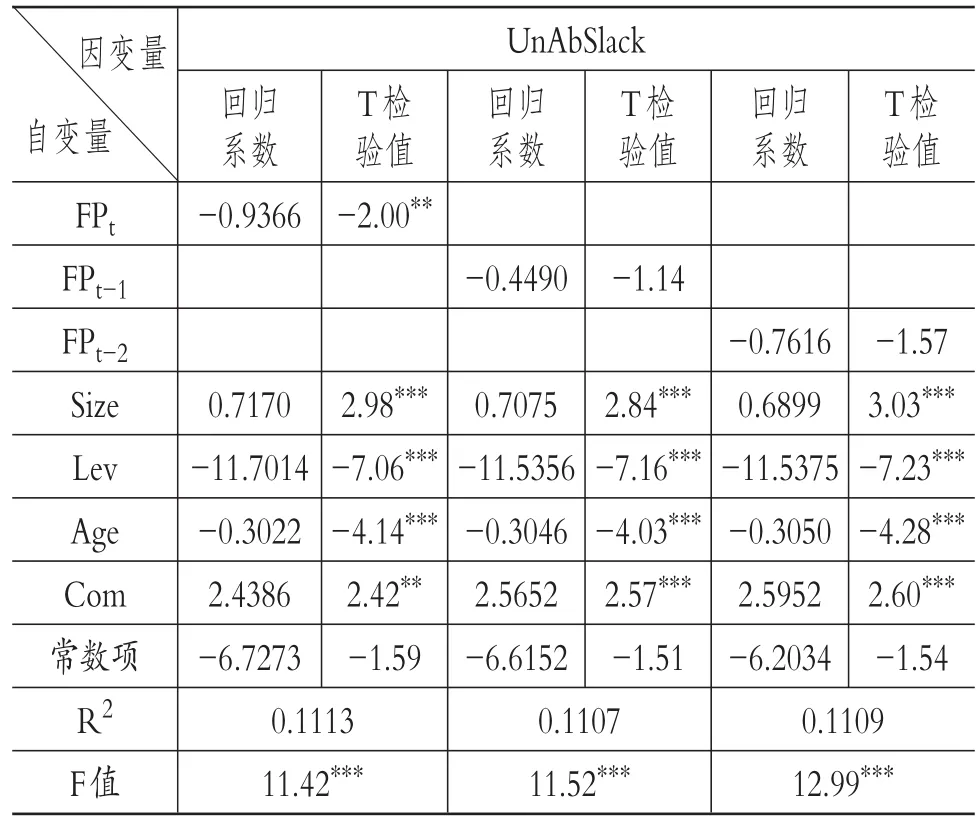

(3)財務績效對未吸收冗余的跨期效應。為了檢驗財務績效對未吸收冗余的跨期影響,利用模型3以UnAbSlack(未吸收冗余資源)作為因變量,分別以當期、滯后一期和滯后兩期財務績效作為自變量進行固定效應回歸檢驗,檢驗結果如表7所示。FPt(當期財務績效)回歸系數為-0.9366,且在5%的水平上顯著,說明當期財務績效對未吸收冗余資源有負向影響,FPt-1(滯后一期財務績效)和FPt-2(滯后兩期財務績效)的回歸系數均為負,但是沒有通過顯著性檢驗,表明企業財務績效對于未吸收冗余資源的負向影響并沒有滯后性。在控制變量方面,企業規模、資本結構、企業年齡產品的市場競爭性都與未吸收冗余資源顯著相關。

研究結果與H5一致,H5得到驗證,即當期財務績效的提升對于當期未吸收冗余資源具有顯著的抑制作用,同時這種抑制作用不會延長到后期,H6未得到證實。可能的原因在于中小企業規模較小,運作靈活,加上未吸收冗余資源流動性強,中小企業可以快速地對未吸收冗余資源進行重新配置。

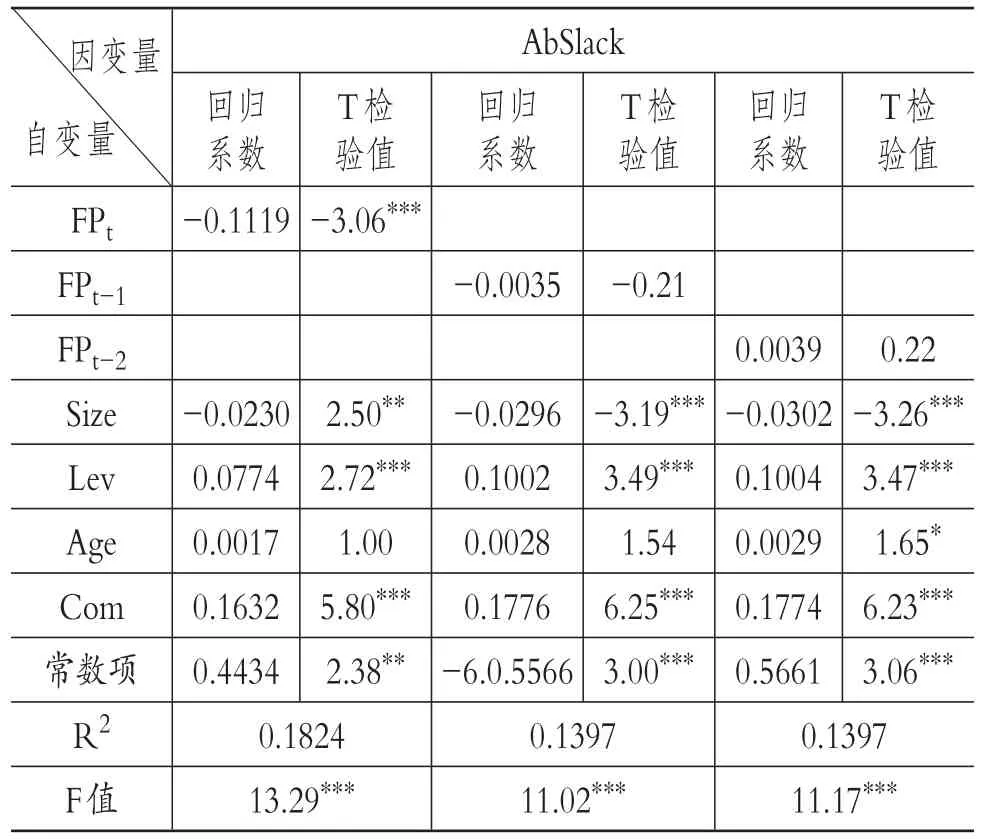

(4)財務績效對于已吸收冗余資源的跨期效應。為了檢驗財務績效對已吸收冗余的跨期影響,利用模型4以AbSlack(已吸收冗余資源)作為因變量,分別以當期、滯后一期和滯后兩期財務績效作為自變量進行固定效應回歸檢驗,檢驗結果如表8所示。FPt回歸系數為-0.1119,且在1%的水平上顯著,說明當期財務績效對已吸收冗余資源有顯著的負向影響;FPt-1和FPt-2的回歸系數一負一正,但是沒有通過顯著性檢驗,表明企業財務績效對于已吸收冗余資源的影響沒有體現出滯后性。在控制變量方面,企業規模、資本結構、企業年齡、產品的市場競爭性都與未吸收冗余資源顯著相關。

表6 已吸收冗余資源對財務績效的跨期效應

表7 財務績效對未吸收冗余資源的作用

研究結果與H7相符,H7得到驗證,即當期財務績效的提升會明顯地抑制當期已吸收冗余資源的變動,同時這種抑制作用不會延長到后期,假設8未得到證實。可能的原因在于,企業每年在經營期初會有一個大致的經營計劃安排,經營計劃只會根據當年的實際情況進行調整,較少受到以前年度業績好壞的影響。

4.穩健性檢驗。為了檢驗本文研究結論的穩健性,參照已有研究成果,利用經行業平均值調整后的資源冗余,對按行業中值計算的資源冗余進行替代,對本文的八個假設進行穩健性檢驗,回歸結果與本文的研究基本保持一致,說明本文的研究結論具有穩健性。

表8 財務績效對已吸收冗余資源的作用

五、結論與建議

1.結論。本文選擇2012~2016年394家中小板上市企業為研究樣本,構建固定效應模型,對不同類型的資源冗余與財務績效之間的交互關系進行了實證分析。通過研究得出如下結論:①未吸收冗余對財務績效的影響具有跨期的負向影響,但是影響程度較小(-0.3%),留存較多的未吸收冗余資源會抑制企業業績的提升,中小企業管理者對于未吸收冗余資源的管理要從長遠出發,持續關注資源利用效率的提升,降低高流動性資源閑置對于財務業績的負面影響。②已吸收冗余資源對于當期財務績效有顯著的負向影響,影響系數為-39.77%。中小企業對于已吸收冗余資源的管理要從日常經營管理出發,提升投入資源的轉化利用率,減少資源的重復投入。③財務績效的提升可以減少企業資源的閑置和浪費。考慮到績效提升對冗余資源的抑制作用只體現在當期,中小企業財務戰略的制定要體現長期性,把近期戰略目標和長遠戰略目標有機結合起來,從而實現企業長期發展目標,形成競爭優勢。

2.建議。我國中小企業資源冗余情況嚴重,對企業的發展造成了不良影響。中小企業應加強對資源配置的管理,提升企業運營效率,降低資源冗余對企業的不良影響。考慮到未吸收冗余資源對于財務績效的不良影響具有滯后性,企業對于未吸收冗余資源的管理效果需要一段時間才能體現,所以企業應從長期的戰略視角來管理未吸收冗余資源。當期已吸收冗余資源對財務績效的不良影響體現在當期,所以企業管理者在每一個會計期間都不能放松對于已吸收冗余資源的管理。另外,當企業績效較好時,企業管理者也不能放松對于成本投入的把控,而是應進一步改善企業的經營管理,提升資源的使用效率,防止資源冗余再次增加給企業帶來不良影響。

[1]Bromiley P..Testing a causal model of corporate risk taking and performance[ J].Academy of Management Journal,1991(1).

[2]張兆國,靳小翠,李庚秦.企業社會責任與財務績效之間交互跨期影響實證研究[J].會計研究,2013(8).

[3]George G..Slack resources and the performance of privately held firms[J].Academy of Management Journal,2005(4).

[4]李曉翔,劉春林.高流動性冗余資源還是低流動性冗余資源——一項關于組織冗余結構的經驗研究[J].中國工業經濟,2010(7).

[5]陳媛媛,齊中英.組織冗余視角下的IT投資與企業績效[J].科研管理,2011(11).

[6]Tan J.,Peng M.W..Organizational slack and firm performance during economic transitions:Two studies from an emerging economy[ J].Strategic Management Journal,2003(13).

[7]李曉燕.冗余資源、高管股權激勵與企業績效的關系研究[D].天津:天津財經大學,2016.

[8]Singh J.V..Performance,slack,and risk taking in organizational decision making[J].Academy of Management Journal,1986(3).

[9]魏化倩.組織冗余對企業研發投入的影響研究[D].大連:東北財經大學,2016.

[10]王宇,李海洋.管理學研究中的內生性問題及修正方法[J].管理學季刊,2017(3).

[11]楊靜.企業績效與社會責任——基于農林上市公司的經驗證據分析[D].南京:南京林業大學,2016.

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

核科學與工程(2021年4期)2022-01-12 06:30:26

現代企業(2021年2期)2021-07-20 07:57:18

今日農業(2020年19期)2020-12-14 14:16:52

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

河南水利年鑒(2017年0期)2017-05-19 02:29:27