財務重述、并購收益與高管薪酬變動

2018-06-09 07:27:28高級會計師博士

財會月刊 2018年12期

(高級會計師),(博士)

一、引言

上市公司通過財務重述調整公司年報、操控會計數據的現象時有發生,同時,上市公司日趨頻繁和普遍的財務重述行為表明先前財務報告的低質量和不可信[1],這給上市公司帶來嚴重的經濟后果,包括:股票價格下跌、管理層變更、遭受法律訴訟、融資成本增加等。

眾多學者對影響財務重述的相關因素進行了深入研究,主要集中在公司治理特征和公司財務特征兩個方面。在公司治理特征方面,董事會獨立性與公司財務重述之間存在顯著的負相關關系[2],而“CEO和董事長兩職合一”和“CEO或董事長來自公司創始家族”則與公司財務重述之間存在顯著正相關關系[3]。在公司財務特征方面,公司規模越大、資產負債率越高、成長性越好[4],發生財務重述的可能性越大。盡管眾多學者對財務重述問題的研究取得了一定的成果,但其不足之處在于:大量研究只是從公司特征層面考慮了導致財務重述可能性提高的原因,而將公司具體的經營活動與財務重述結合起來進行實證研究的文獻則相對較少。并購作為企業最重大也最容易為投資者所察覺的經營活動,其成功與否將對公司財務狀況產生重大而深遠的影響,進而影響公司的會計信息質量[5]。那么,并購的成功與否是否會影響公司在并購后期發生財務重述的可能性?與此同時,在高管薪酬與公司業績的相關性逐漸增強的大背景下,并購活動即使并不能為公司帶來整體收益的增加,在并購完成后依然能使高管獲得薪酬的增長[6],該種矛盾現象是否源自于高管通過財務重述掩蓋了公司真實的業績?

基于此,本文以發生重大并購的上市公司為研究對象,通過事件研究法研究并購收益對公司在并購完成后發生財務重述可能性的影響,以及高管在并購完成后實施財務重述的內在機理。選擇事件研究法的原因在于,我國資本市場已經達到了弱式有效,股票價格能夠在一定程度上反映公司的經營活動,并且并購首次公告日前后三天的超額收益率能夠較為直觀地反映股東對管理層并購決策的態度,在一定程度上解決了有關并購成敗的內生性問題。因此,本文以并購收益作為代理變量反映公司并購活動的成效。研究結果表明,并購收益與財務重述呈負相關關系,即并購收益越低,公司在并購完成后發生財務重述的可能性越大;財務重述與并購收益對高管薪酬變動的影響存在著相互替代的關系,即并購收益越低,財務重述對促進高管薪酬增長的影響越大。這些結果不僅為本文的理論分析提供了支持性證據,而且豐富了公司財務重述動因的相關研究。

本文的貢獻主要體現在以下幾個方面:①盡管很多研究對上市公司發生財務重述的動因問題進行過探討,并把上市公司的財務重述歸咎于公司特征層面方面的原因,但這些研究未注意到上市公司的日常經營活動同樣會影響上市公司發生財務重述的可能性。本文從并購視角,基于并購收益來研究導致財務重述可能性增加的原因,從另一個角度豐富和拓展了有關財務重述影響因素的研究。②現有關于財務重述后果的研究主要論述了財務重述會為公司帶來嚴重的經濟后果,本文則從高管機會主義的角度出發,實證分析了財務重述為高管帶來的短期利得效應,研究表明當并購收益較低時,財務重述能夠促進公司高管薪酬的增長。③豐富了管理層激勵與財務重述的相關研究。現有研究發現,當公司存在股權激勵時,公司高管為獲得由激勵所帶來的高額報酬,將增加公司發生財務重述的可能性[7],而本文發現,在高管貨幣型薪酬與業績掛鉤的背景下,公司高管為獲得薪酬的增長,同樣會增加公司發生財務重述的可能性。

二、理論分析與研究假設

1.財務重述與并購收益。財務重述是管理者通過規則漏洞掩蓋真實會計信息的主要手段之一,而并購是企業極重大也極易為投資者所察覺的經營活動,其成功與否將對公司會計信息產生重大而深遠的影響。現階段,對于公司并購與財務重述之間的關系,有學者認為并購活動能夠增加公司各方利益相關者的財富[8],與此同時,公司高管缺乏利用財務重述操縱會計信息的動機。也有學者認為,由于代理問題的存在,在并購活動中公司高管可能從“私利”的角度出發而選擇一些與公司整體戰略不符甚至損害公司整體利益的目標公司[9]。并購完成后,高管與股東之間的代理沖突加劇,高管為維護既得利益免于受損,通過財務重述掩蓋真實會計業績的可能性也隨之增大[10]。

公司所有權與經營權的分離導致了代理問題的產生,因此,公司高管進行無效并購的目的可能更多地體現為謀取私人利益。由于高管薪酬不僅與公司業績相關,還與公司規模息息相關,并且內延式的增長所花費的時間與精力也更多,因此,通過外延式的并購手段實現規模擴張從而提升自身利益成為公司高管的首選策略。即使在并購收益較低的情況下,管理層也愿意實施并購以獲得薪酬的增加[11]。不僅在國外高管會通過并購謀取私利,李善民等[12]通過對國內上市公司的研究發現,在并購完成之后,公司高管無論是貨幣性薪酬還是在職消費水平都出現了顯著的提高。從短期來看,公司高管能夠通過并購活動獲取私有收益,但從長遠來看,選擇一些與公司整體戰略不符或者溢價過高的目標公司也必然會為公司帶來較大的業績負擔。因此,公司高管也將更有動機在并購完成后通過財務重述掩蓋公司的真實會計業績。同時,由于我國資本市場日趨完善,整體上已經達到了“弱式有效”[13],一般而言并購收益能夠反映所選目標公司的優劣。因此,管理層為滿足“私利”而開展的并購活動必然會導致代理沖突加劇,而在并購完成后,高管為了避免自身既得利益受損,常會通過種種手段掩蓋真實的會計信息。

根據上述分析,本文提出如下研究假設:

假設1:并購收益越低,公司在并購完成后發生財務重述的可能性越大。

2.公司并購、薪酬變動與財務重述。隨著公司所有權與經營權的分離,公司高管與股東之間的代理沖突加劇[14],將公司業績與高管薪酬相掛鉤能夠在一定程度上促使利益雙方的目標函數保持一致,進而抑制高管為謀取私利而進行無效并購。國外大量研究發現,業績與薪酬之間存在著正相關關系時,高管與公司股東能實現“雙贏”[15]。

在國內,公司高管與公司業績之間的敏感性在逐漸增強[8]。從2003年開始,國資委先后出臺了一系列相關的規章制度,如《中央企業負責人經營業績考核暫行辦法》等,以保證將高管薪酬與業績考核相掛鉤的薪酬制度得以實施。隨著改革的不斷深入,國有上市公司高管薪酬業績敏感性逐漸增強[16][17],而對于民營上市公司而言,由于其經營目標比較單一、受到政府干預較少[18],高管薪酬自然更多地受到公司業績的影響[19]。大量實證研究也表明,我國上市公司高管薪酬與公司業績呈正相關關系[20],并且高管薪酬業績敏感性在逐步上升[16]。

由于高管薪酬與業績相掛鉤,因此,當公司出現業績下滑甚至陷入財務困境時,公司高管可能面臨薪酬增長速度放緩甚至薪酬降低的局面。在信息不對稱的背景下,對于公司高管為公司整體所付出的努力,股東無法做到完全認知,因此,對于公司高管表現的認知更多的是依賴于公司的整體業績。在并購的過程中,由于高管“私利”動機的存在,并購所選擇的目標公司可能在后期帶來較大的財務負擔和財務風險。因此,在并購完成后,公司高管通過財務重述掩蓋公司業績的動機也將更加強烈。大量研究表明,業績與薪酬相匹配會增強高管操縱會計信息的動機[15]。Burns、Kedia[4]考察了薪酬激勵對公司發生財務重述可能性的影響,發現當公司使用股權激勵時,公司發生財務重述的可能性增加[4]。業績型薪酬機制也逐漸成為公司高管操縱會計信息的基本誘因[21]。

根據上述分析,本文提出如下研究假設:

假設2:并購收益越低,財務重述對促進高管薪酬增長的影響越大。

三、研究設計

1.樣本選取與數據來源。本文研究所使用的上市公司并購數據來源于國泰安數據庫,以2003~2016年發生并購活動的上市公司作為初選樣本,為消除異常樣本對實證結果的不良影響,按以下標準對樣本進行了篩選:第一,本文所選取的樣本為發生重大并購活動同時以上市公司作為主并方的樣本(對于重大并購樣本的選取,還考慮了另一種方法,即剔除并購交易價值小于收購方公司賬面價值10%的上市公司,研究結論不受影響)。第二,為消除一家公司發生多次并購的影響,本文只保留首次發生重大并購的公司[5]。第三,為消除不同的目標公司所帶來的影響,剔除一家收購方上市公司同一天宣告兩筆或兩筆以上并購交易的樣本。第四,由于制度環境的不同,剔除在發行A股之后還在其他資本市場發行股票的上市公司。第五,剔除長期發生虧損的上市公司樣本。第六,剔除在首次并購公告日前后數天發生重大事件的樣本。第七,剔除數據存在缺失的公司。最終得到有效樣本362個。其中,財務重述數據以及并購雙方所處行業是逐一查閱上市公司年報并對其手工整理后獲得。

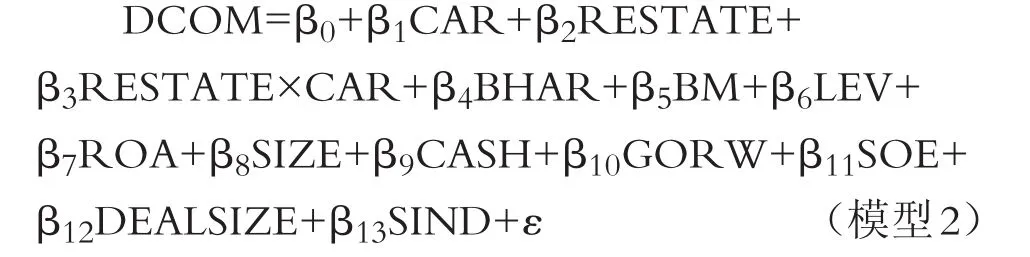

2.模型設定和變量定義。為了檢驗假設1,本文借鑒Daniel等[5]的做法,構建了以下Logit模型:

其中,RESTATE為財務重述啞變量,當上市公司在并購完成后下一年度出現重大會計差錯時,RESTATE=1,否則RESTATE=0。根據已有研究[5],由于從并購首次公告日到將目標公司財務信息納入合并財務報表需要一定的時間,因此,本文所選的財務重述追溯年度為并購完成后的下一年。

CAR為解釋變量,表示上市公司在并購首次公告日前后一天的超額累計收益率。本文借鑒現有研究,通過市場調整法計算上市公司前后一天的超額累計收益率。

為了使檢驗結果更準確,本文對其他可能影響公司財務重述的因素加以控制。參考Beasley[2]、Dechow等[3]、Daniel等[5]學者的研究,加入以下控制變量使模型更加穩健:①公司規模(SIZE),采用并購前一年公司資產總額的自然對數表征;②總資產收益率(ROA),采用并購前一年凈利潤除以公司總資產表征;③賬面市值比(BM),采用并購前一年每股凈資產除以每股股價表征;④負債率(LEV),定義為并購首次公告日前一年總負債與總資產的比值;⑤自由現金流(CASH),定義為并購首次公告日前一年自有現金流量與總資產的比值;⑥公司成長性(GROW),采用并購首次公告日前一年營業收入增長率表示;⑦企業性質(SOE),當并購首次公告日前一年上市公司為國有上市公司時,取值為1,否則為0;⑧交易規模(DEALSIZE),采用并購交易價值的自然對數表征;⑨同行業并購虛擬變量(SIND),如果并購雙方處于同一行業,取值為1,否則為0。

為了檢驗假設2,本文構建了以下模型:

其中,DCOM為解釋變量,表示高管薪酬變動(對高管薪酬的變動僅針對貨幣性薪酬的變動進行研究,對于包括期權在內的權益型薪酬變動則不做考慮)。對于DCOM采取兩種方式進行表征:第一種為薪酬變化的額度,采用并購后第二年與并購前一年“金額最高的前三名高管的總報酬”的變化值除以十萬進行表征(DCOM1);第二種為薪酬變化的比率,采用并購后第二年與并購前一年薪酬變化的比率衡量(DCOM2)。在控制變量方面,增加持有收益率(BHAR)以衡量并購完成后下一年的股票投資利得,其他公司特征控制變量除選取的時間為并購完成后下一年外,均與模型1一致。

四、實證結果及分析

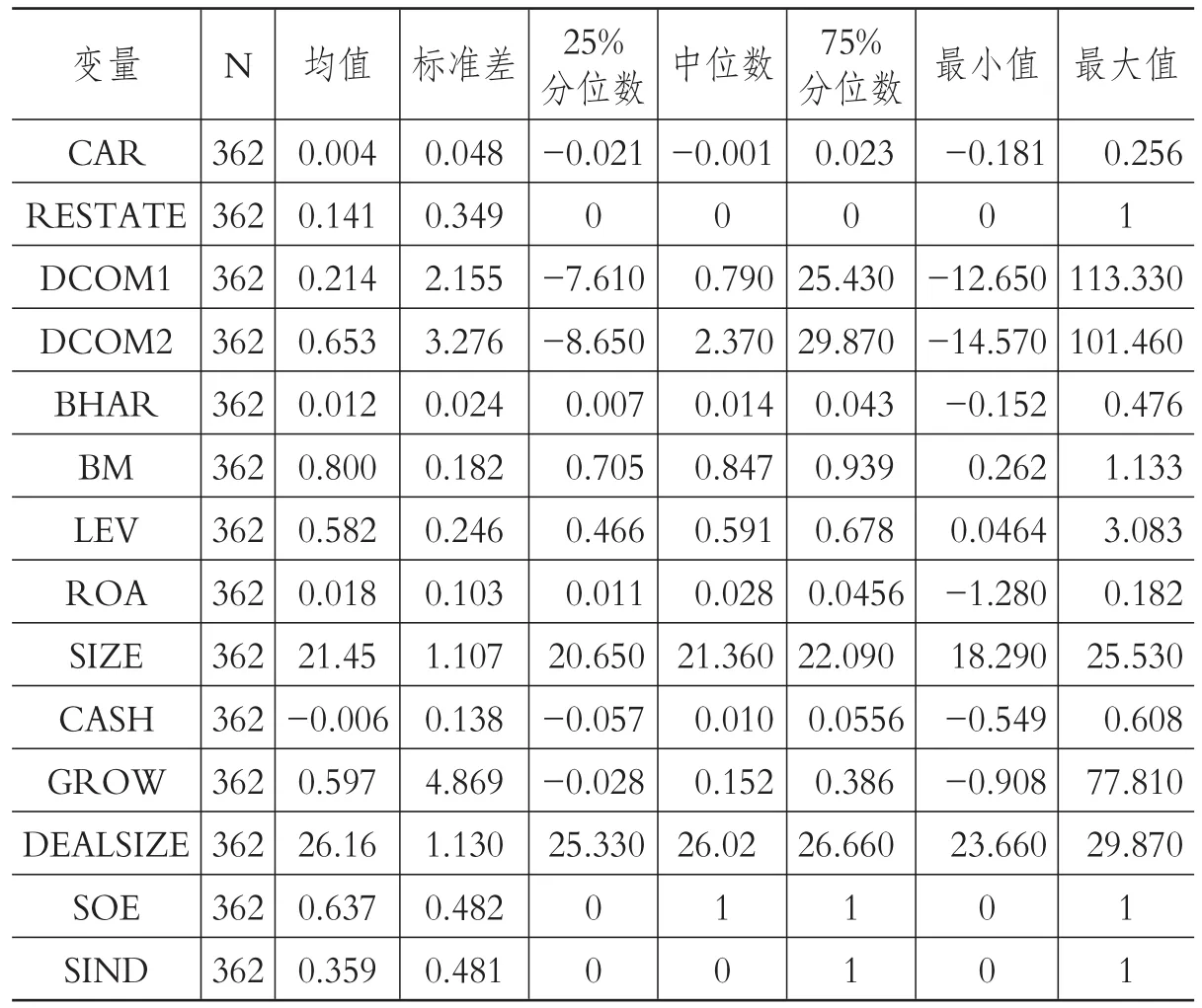

1.描述性統計和相關性分析。表1為主要變量的描述性統計結果,從樣本公司的會計操縱指標來看,并購后發生財務重述公司的均值為0.141,標準差為0.349,與國外文獻一致[5],整體處于正常范圍內。上市公司在首次公告日前后一天的超額累計收益率為正,但均值只有0.4%,這可能是受到公司高管為滿足“私利”而進行無效率的并購活動的影響。在控制變量方面,資產負債率的均值為58.2%,說明上市公司負債融資較多;總資產報酬率的均值為1.8%,說明上市公司的盈利能力較差;公司成長性的均值為59.7%,說明發生并購的公司具有較好的成長性;并購雙方是否處于同一行業的均值為35.9%,說明大多數公司更傾向于跨行業并購;企業性質的均值為63.7%,說明發生重大并購的公司大多數為央企和地方國企。

表1 主要變量的描述性統計

Pearson相關系數矩陣(限于篇幅未列示)顯示,并購收益CAR與財務重述RESTATE在1%的水平上顯著負相關,兩變量的相關關系初步說明,并購收益越低,公司在并購后發生財務重述的可能性越高,在一定程度上支持了假設1。

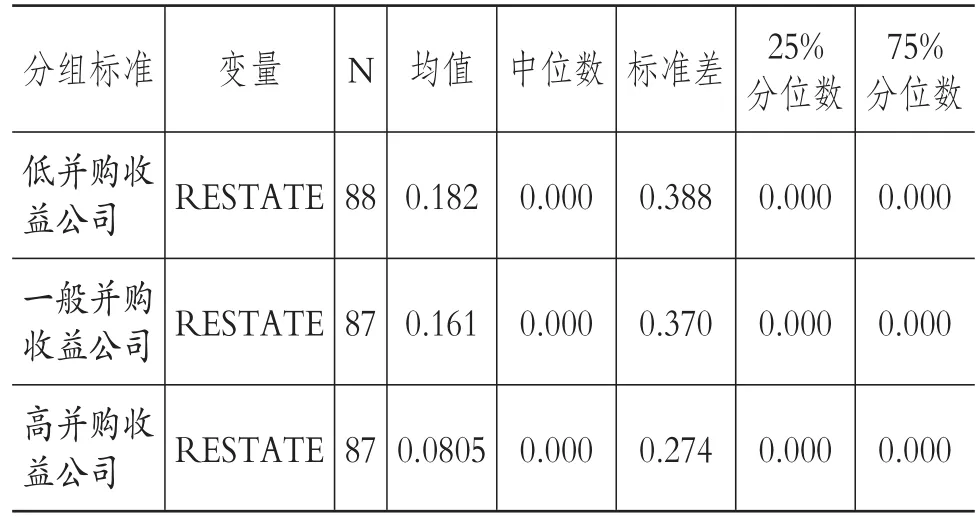

2.單因素分析。在描述性統計的基礎上,本文進一步檢驗了并購收益對財務重述的影響,并按照超額累計收益率的高低進行了分組統計檢驗。由表2可見,在并購收益較低的樣本中,公司發生財務重述可能性的均值為18.2%,即在所有并購收益較低的公司中有18.2%的公司發生了財務重述,而并購收益較高的公司發生財務重述的均值為8.05%。因此,公司并購收益越低,并購方在并購完成后發生財務重述的可能性越大。

同時,為檢驗并購收益的差異對公司發生財務重述可能性的影響,在表3中,本文進一步將并購收益較低公司與并購收益較高的公司在并購完成后發生財務重述的可能性進行了對比,結果無論是對均值還是對中位數進行檢驗,都發現不同并購收益下公司發生財務重述的可能性存在顯著的差異,并且并購收益較低的公司發生財務重述的頻率遠高于并購收益較高的公司。

3.回歸結果分析。

(1)并購收益與財務重述的檢驗。本文首先檢驗了并購收益與財務重述的關系,并按照并購收益的不同進一步檢驗了并購收益對公司在后期發生財務重述可能性的影響。

表2 財務重述的分組統計

表3 不同并購收益樣本組發生財務重述的差異檢驗

表4第(1)列首先按單因素檢驗了并購收益與財務重述之間的關系,發現并購收益與財務重述存在顯著的負相關關系。隨后,對模型加入控制變量進行檢驗,根據第(2)列的回歸結果可見,解釋變量并購收益CAR的系數在1%的水平上顯著為負,說明并購收益與財務重述存在負相關關系,與之前的理論預期一致,即并購收益越低,公司在后期發生財務重述的可能性越大,支持了假設1。控制變量方面,本文研究發現,公司規模與上市公司財務重述在1%的水平上顯著負相關,這可能是因為規模越小的公司無論是在公司治理還是在人員配置方面都更差一些,其會計處理出現錯誤的可能性更高;總資產收益率與財務重述在5%的水平上顯著負相關,說明當公司盈利水平較低時,管理層面臨著增加收入和改善財務狀況的壓力,更有動機操縱會計信息以提高公司利潤;賬面市值比與上市公司財務重述在5%的水平上顯著正相關,說明公司價值越被高估,發生財務重述的可能性越大。

表4 并購收益與財務重述的Logit回歸結果

隨后,本文對并購收益與財務重述的關系進一步進行了分組檢驗,在第(3)列與第(4)列中,分別列示了并購收益較低樣本組和并購收益較高樣本組的多元回歸結果。從中可見,當并購收益較低時,公司在并購完成后發生財務重述的可能性會進一步增加。對于并購收益較高的公司而言,并購收益與財務重述并不存在相關性。這可能是因為,在并購收益較高的公司中,管理層實施并購的目的更多的是增加公司價值,從而使得來自公司管理層與股東之間的代理問題得到緩解,代理沖突的減少抑制了公司發生財務重述的可能性。

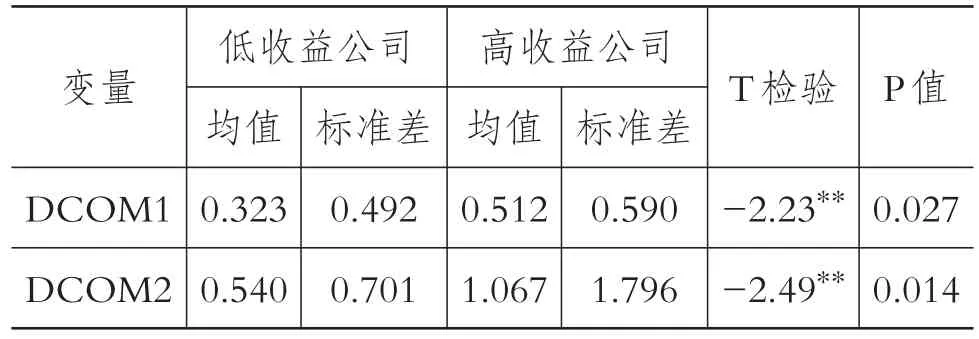

(2)財務重述與并購收益對薪酬變動的檢驗。為了更清晰地顯示不同并購收益對公司高管薪酬變動的影響,本文將所有并購樣本按照并購收益的高低重新進行了分組檢驗。通過薪酬變動的均值檢驗(見表5),我們發現并購收益較低的公司,無論是在高管薪酬的平均變動額度(均值0.323)還是在高管薪酬的平均變動比率(均值0.54)方面,都顯著低于并購收益較高的公司。這可能與高管實施并購的動機有關,在并購收益較高的公司中,公司高管選擇目標公司可能更多的是出于協同效應和降低交易成本的考慮,因此,公司高管在提高公司業績的同時還能帶來薪酬的增加。

表5 不同并購收益公司高管薪酬變動的差異檢驗

在表6中,本文運用模型2對高管“私利”背景下并購收益與財務重述共同作用的機理進行了檢驗。首先對并購收益與高管薪酬變動間的關系進行了回歸分析,結果發現,當并購收益較低時,高管薪酬的增長幅度也會隨之下降,甚至當并購收益為負時,高管薪酬可能會出現負增長。原因可能在于,高管雖然能通過外延式的擴張增大公司規模從而獲取更多薪酬,但由于薪酬與業績相匹配的契約存在,低效率的并購活動從長時間來看最終會對公司整體的經營成果及財務狀況產生不良影響,高管薪酬的增長也隨之下降。

隨后,本文在研究并購收益與財務重述關系的基礎上進一步加入了兩者的交乘項以檢驗并購收益、財務重述與高管薪酬變動三者之間的相互作用機理。研究發現,并購收益與財務重述的交乘項與薪酬變動幅度呈顯著的負相關關系,比較并購收益與交乘項的回歸系數可以發現,并購收益與沒有發生財務重述公司高管薪酬的增長顯著正相關,而與發生財務重述公司高管薪酬變動的關系不顯著。檢驗結果說明,當并購收益越低時,在并購完成后高管薪酬的增長速度變慢,有些企業甚至出現負增長。因此,高管為了維護自身既得利益不受損,在并購完成后也將更有動機通過財務重述掩蓋公司真實財務狀況。在并購完成后,當并購收益較低時,財務重述對高管薪酬的影響隨之上升,財務重述與并購收益對高管薪酬變動的影響存在相互替代的關系,回歸結果也進一步支持了假設2。

表6 財務重述、并購收益與薪酬變動

最后,在控制變量方面:交易規模與高管薪酬的增長在1%的水平上顯著正相關,說明公司并購的規模越大,公司高管所獲得的報酬也越多,這可能是由于并購的規模越大,目標公司在并購后期所帶來的收益也將越多,從而導致高管薪酬的增加;總資產收益率與高管薪酬的變動呈正相關關系,說明公司業績越好,高管所獲得的薪酬也越多,即公司業績的增長能夠帶來高管薪酬的增加;持有收益率與高管薪酬的變動顯著正相關,這可能是因為高管薪酬與公司業績正相關,股價越高的公司,高管通過薪酬激勵所獲收益也越多。

綜上所述,表4和表6的實證結果表明,并購收益越低,公司在并購完成后發生財務重述的可能性越大,而公司高管薪酬的增長是并購收益與財務重述相互作用的結果,這也為理解和認識公司財務重述的動機及其短期作用提供了經驗證據。

五、穩健性檢驗

為進一步保證文章結論的穩健性,本文從以下幾個方面對模型進行了重新檢驗:①為避免財務重述慣性的影響,分別在模型1和模型2中對公司是否在并購前發生過財務重述加以控制,按文中表4和表6重新進行了回歸,發現研究結論不受影響。②公司董事、監事以及高級管理人員實際上也屬于公司高管的范疇,因此,本文以三者的年收入總和來研究高管薪酬及其變動,并對模型2重新進行了回歸,結論與前文基本保持一致。③由于國內資本市場的弱式有效,本文分別以并購公告日前后兩天和前后五天的超額累計收益率對模型進行了重新回歸,得到的結果與前文基本一致。通過以上檢驗,總體來說本文的研究結論較為穩健。

六、研究結論與建議

本文以2003~2016年上市公司作為收購方的重大并購事件為對象,研究并購收益和財務重述發生可能性的關系以及兩者對高管薪酬變動的作用機制,得出如下結論:①在上市公司作為主并方的并購活動中,并購收益與財務重述之間存在著負相關關系。當并購收益越低時,在并購后期上市公司發生財務重述的可能性越大。說明低收益的并購活動加劇了公司高管與股東之間的代理沖突,公司高管在并購后期將更有動機利用財務重述操縱會計信息。②財務重述與并購收益對高管薪酬變動會產生影響,并且兩者之間存在著相互替代的關系。并購收益較低時,在并購完成后,高管薪酬會出現增速放緩甚至負增長的情況,高管也將更有動機通過財務重述來維護自身既得利益不受損。

本文的研究得到如下啟示:①高管“私利”動機下的并購活動會給公司帶來嚴重的經濟后果,因此公司應當通過進一步完善內部控制機制、加強對公司年報的信息披露等手段強化對公司高管的監督與制衡。②財務重述實質上是公司高管掩蓋公司真實財務狀況的主要手段之一,而財務重述的發生會對公司造成嚴重的經濟后果。政府以及社會相關監督部門應該加強對公司年報的監管,對以掩蓋公司真實財務狀況為目的進行財務重述的公司給予嚴厲的懲罰。③管理層為獲取私利以及避免既得利益受損,會增加低績效的并購活動以及在并購后期發生財務重述的可能性,政府在強化法律監督的同時,還應加強包括外部審計在內的外部監督。高強度的外部監督會增加高管獲取私有收益的“懲罰成本”,壓縮高管的尋租空間。

[1]Anderson K., T.Yohn.Theeffect of10-K restatements on firm value,information asymmetries, and investors'reliance on earnings[ J].Georgetown University Working paper,2002.

[2]Beasley M.S..An empiricalanalysisofthe relation between the board of director composition and financial statement fraud[J].The Accounting Review,1996(2).

[3]Dechow P.,Sloan R.,Sweeney A..Cause and consequence of earnings manipulation:An analysis of firms subject to enforcement actions be the SEC[J].Contemporary Accounting Research,1996(13).

[4]Burns N.,S.Kedia.The impact of performancebased compensation on misreporting[J].Journal of Financial Economics,2006(1).

[5]Daniel A.Bens,Theodore H.Goodman,Monica Neamtiu.Does investment-related pressure lead to misreporting?An analysis of reporting following M&A transactions[J].The Accounting Review,2012(3).

[6]傅頎,汪祥耀,路軍.管理層權力、高管薪酬變動與公司并購行為分析[J].會計研究,2014(11).

[7]Efendi J.,A.Srivastava,E.Swanson.Why do corporate managers misstate financial statements?The role ofin-the-money options and other incentives[J].Journal of Financial Economics,2007(3).

[8]方軍雄.高管權力與企業薪酬變動的非對稱性[J].經濟研究,2011(4).

[9]Jensen M.,W.Meckling.Theory of the firm:Managerial behavior,agency costs and ownership structure[ J].JournalofFinancial Economics,1976(3).

[10]McNichols M., S.Stubben.Does earnings management affect firms'investment decisions?[J].The Accounting Review,2008(6).

[11]Bliss R.,R.Rosen.CEO compensation and bank mergers[J].Journal of Financial Economics,2011(1).

[12]李善民,毛雅娟,趙晶晶.高管持股、高管的私有收益與公司的并購行為[J].管理科學,2009(6).

[13]沈藝峰.會計信息披露和我國股票市場半強式有效性的實證檢驗[J].會計研究,1996(1).

[14]Eugene F.Fama,Michael C.Jensen.Separation of ownership and control[ J].Chicago Journals,1983(6).

[15]Jensen M.C.,Murphy K.J..Performance pay and top management incentives[J].Journal of Political Economy,1990(2).

[16]辛清泉,譚偉強.市場化改革、企業業績與國有企業經理薪酬[J].經濟研究,2009(11).

[17]方軍雄.我國上市公司高管的薪酬存在粘性嗎?[J].經濟研究,2009(3).

[18]潘紅波,余明桂.支持之手、掠奪之手與異地并購[J].經濟研究,2011(9).

[19]Firth M.,P.Fung,O.Rui.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006(12).

[20]李維安,張國萍.經理層治理評價指數與相關績效的實證研究[J].經濟研究,2005(11)

[21]李延喜,包世澤,高銳,孔憲京.薪酬激勵、董事會監管與上市公司盈余管理[J].南開管理評論,2007(6).

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

活力(2021年6期)2021-08-05 07:24:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24