轉移支付對民族地區縣級財力均等化影響研究

2018-06-14 10:28:56王華春王圓圓

新疆財經大學學報 2018年2期

王華春,王圓圓

(北京師范大學,北京 100875)

一、引言

政府通過轉移支付對社會資源進行二次分配,以改變地區間經濟發展不均衡狀況,縮小地區間財力水平的差距,滿足日益增長的因地區間發展不均衡所引起的公共服務需求,這是中央對地方采取的一種無償行為。中央對省級地方政府以及地方政府內部的轉移支付對于緩解包括民族地區在內的全國區域間財力不均等、彌補公共服務缺口、規范中央和地方政府的關系具有重要作用。分稅制改革以來,轉移支付的類型如稅收返還、原體制補助、一般性轉移支付和專項轉移支付經不斷調整而逐步完善。作為接受轉移支付最為集中的民族地區,轉移支付前后民族地區縣級政府的財力水平是否有所差異?財力不均等是否有所緩解?一般性轉移支付、專項轉移支付、原體制補助和稅收返還這幾種轉移支付形式對民族地區縣級財力均等化效應是否相同?哪種類型的轉移支付對民族地區縣級財力均等化效應更強?對上述問題的深入探討,有助于揭示各類別轉移支付對民族地區縣級財力均等化的效應,對進一步完善中央財政對民族地區的轉移支付制度以及更好地發揮轉移支付的政策效能有極強的現實意義。

二、文獻綜述

本文研究的是不同類型的轉移支付對民族地區縣級財力均等化效應,通過梳理既有研究可以發現,國內學者有關轉移支付對民族地區財力均等化效應的研究主要集中于以下幾方面:

一是民族地區轉移支付現狀。段曉紅[1]認為,受地方政府支出偏好的影響,在民族地區人均財力明顯增長的同時,公共服務水平整體并未明顯提升,均衡性轉移支付并非促進民族地區公共服務均等化的最優選擇,應綜合均衡性轉移支付和專項轉移支付的制度優勢,加大專項性一般轉移支付。顏學勇和周美多[2]認為轉移支付后民族地區內部縣際間的財力差異得到了有效控制,然而廣西壯族自治區和寧夏回族自治區內部縣際間財力均等化效應卻不理想。尹恒和朱虹[3]在對縣級地區財力缺口與轉移支付均等性的研究中發現,從均衡現實財政責任的意義上講,轉移支付具有一定的效果并應在一定程度上向財力缺口較大的地區傾斜,但若以普遍接受的公共財政和財政公平觀念為標準,轉移支付的均等性就會大打折扣。

二是民族地區轉移支付均等化效應的測量。雷振揚和成艾華[4]以地方財政收入的占比代表轉移支付前民族地區地方財政能力差距,然后計算出加入各分項轉移支付后的民族地區地方財政能力占比的變化,以此衡量該項轉移支付的均衡績效。顏學勇和周美多[2]采用的是標準差系數和相關系數兩種比較直觀的測量標準,利用TE=(CV0-CV1)/CVO這一公式計算出轉移支付的均等化效果系數TE,系數若為正,則代表轉移支付縮小了地區間原有的財力差異。

三是民族地區轉移支付的政策建議。顏學勇和周美多[2]認為轉移支付的分配原則和分配規模是影響其地區內均等化效應發揮的關鍵因素,民族地區應通過采取均等化導向的轉移支付分配原則,在轉移支付縱向分配上更多地向縣級政府傾斜以進一步優化轉移支付的地區內分配結構,同時中央應加大對廣西壯族自治區的轉移支付力度,避免在民族地區轉移支付規模中出現“厚此薄彼”的現象。尹恒和朱虹[3]認為轉移支付在一定程度上能夠有效彌補財力缺口,但在均等化程度上沒有充分發揮效應,尤其是在農村稅費改革轉移支付、取消特產稅降低農業稅率補助、緩解縣鄉財政困難補助等因素法轉移支付項目中,其均衡性轉移支付的均等化效應弱于專項轉移支付,應推動公共支出更多地關注民生問題,讓轉移支付更多地體現公共財政的理念,促進轉移支付對財力均等化效應的發揮。

此外,在數據選擇上,Tusi[5]利用1994年—2000年的縣級數據測度財政均衡效應。毛捷等[6]利用1993年—2003年中國縣省兩級數據測度轉移支付是否有助于縮小民族地區與其他地區之間的公共支出差異和經濟發展差距。顏學勇和周美多[2]選擇1999年—2004年的縣級數據測度轉移支付在民族地區內部的財力均等化效應。李丹和劉小川[7]以241個民族地區扶貧縣為研究對象,利用2001年—2009年的數據研究轉移支付對民族地區扶貧縣財政支出結構和財政支出行為的影響。尹恒和朱虹[3]選用2000年—2005年中國近2000個農村縣的數據,從轉移支付與財力缺口關系的角度評估了轉移支付對財力的均等化效應。湯玉剛和宋琪[8]選用2009年—2013年的區縣級數據考察了不同類型的轉移支付對平衡地區間經濟發展的作用。張冬梅和黃少俠[9]選用全國1974個縣級政府的財政數據與民族地區縣級政府進行橫縱向對比,探討民族自治地方縣級財政的自主性。

綜合上述研究內容和研究方法可以看出,學者們測度了不同類型轉移支付的均等化效應,其觀點并不完全一致。如有學者認為專項轉移支付的均等化效應明顯,應加大專項轉移支付力度;但也有學者認為專項轉移支付將加大政府對經濟的影響,均等化水平差距會更大。在對民族地區轉移支付的研究中,就不同類型轉移支付對民族地區財力均等化效應影響的研究并不多見,且利用縣級數據研究民族地區轉移支付對財力均等化效應的更是不多,而縣級政府是最直接向當地居民提供公共產品和服務的部門。本文擬選用2000年—2016年的數據研究中央對地方的轉移支付,客觀描述民族地區轉移支付情況,并利用2000年—2009年民族地區縣級財政收支數據*截至目前,縣級政府的財政收支最新數據為財政部國庫司和預算司編撰的《全國地市縣財政統計資料》(2000—2009),本研究將以上述期間民族地區縣級財政收支數據為基礎考察民族地區縣級政府財力均等化水平。,進一步研究轉移支付對民族地區縣級政府的財力均等化效應,嘗試探討不同類型的轉移支付對民族地區內部財力均等化的不同效應,進而提出調整轉移支付結構、促進民族地區縣級財力均等化水平提高的政策建議。

三、現狀描述

受地理位置、人口密度和分布差異等因素影響,向民族地區提供公共服務的成本總體較高,相關因素在中央對民族地區的轉移支付中有所體現。本文利用2000年—2016年中央對地方轉移支付額與地方年末人口數據,從總量上比較民族地區與全國的人均財政能力水平。本研究中的民族地區主要包括5個民族自治區即廣西壯族自治區、西藏自治區、內蒙古自治區、寧夏回族自治區和新疆維吾爾自治區,以及少數民族人口分布比較集中的云南省、貴州省和青海省。

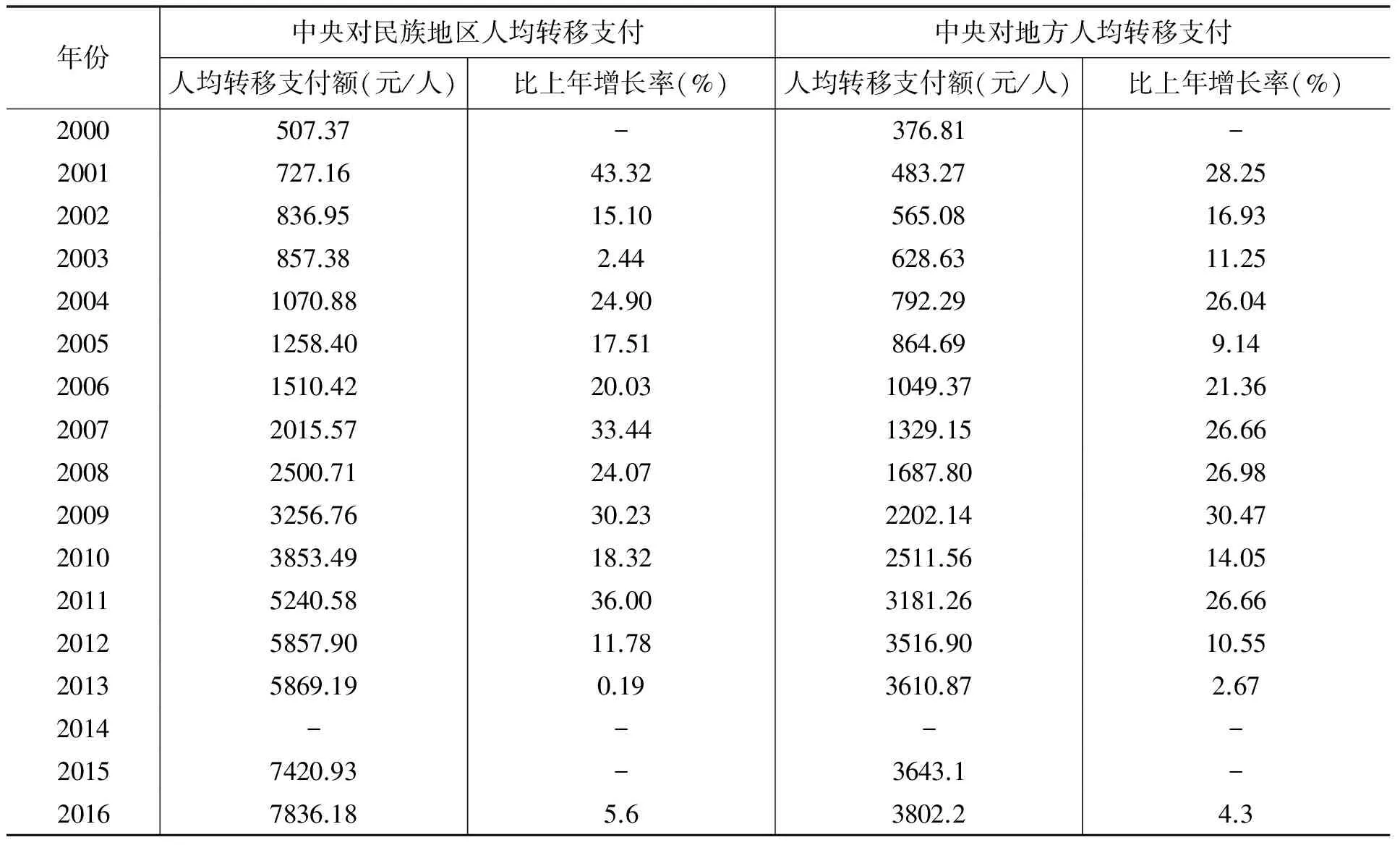

由表1可知,民族地區人均轉移支付額始終高于全國平均水平,中央對民族地區的人均轉移支付額每年都在增加,并以不同的速率增長。2001年增加了民族地區轉移支付補助這一項,因此當年增速較高,達到了43.32%,這也可以反映出中央對民族地區的政策支持力度。總體而言,表1比較直觀地反映了中央轉移支付對民族地區的傾斜力度,體現了中央對均衡全國財力的努力。

表1 民族地區與全國人均轉移支付額

數據來源:歷年《全國地市縣財政統計資料》《中國統計年鑒》以及中華人民共和國財政部網站和中華人民共和國國家統計局網站。

注:人均轉移支付額=中央對地方轉移支付總額/年末人口數,比上年增長率=(本年轉移支付額-上年轉移支付額)/上年轉移支付額,其中2014年數據缺失。

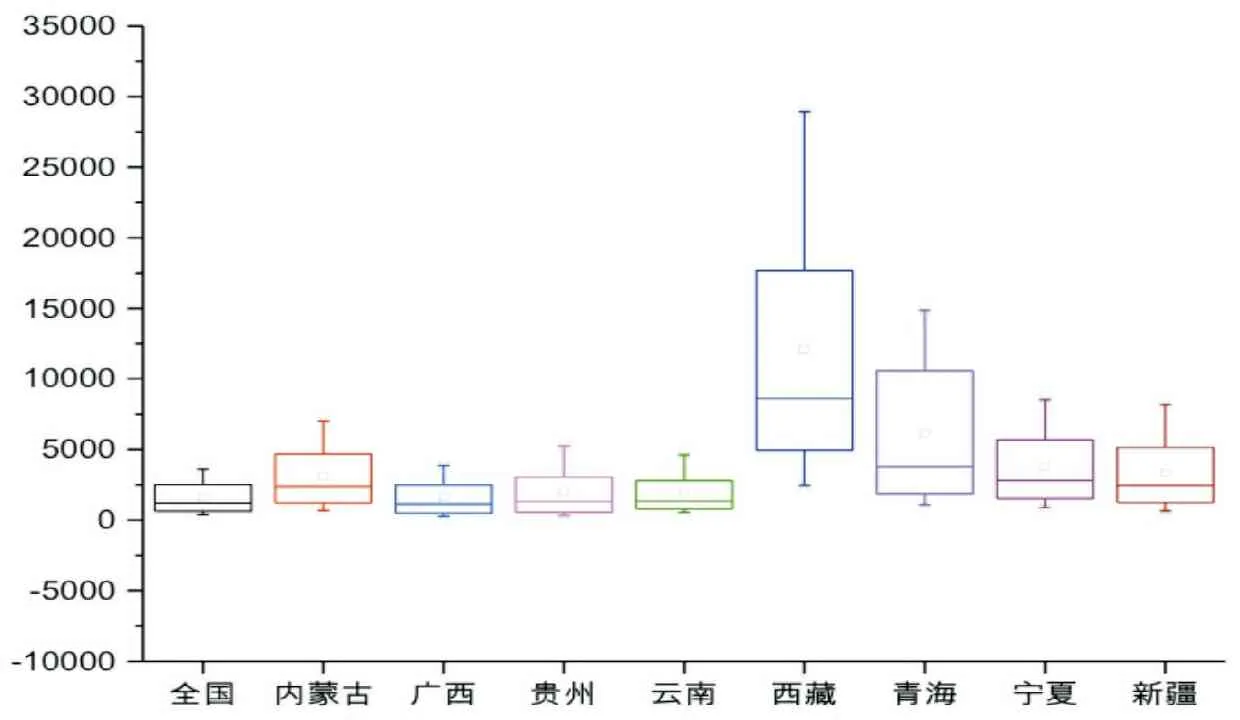

圖1是我國8個樣本地區2000年—2016年人均轉移支付額概況描述,方框上線代表這一時期的最高值,下線代表最低值,中間線代表平均水平。由圖1可以看出,2000年—2016年,8個民族地區人均轉移支付額平均值都高于全國平均水平。其中,西藏最高,接下來是青海和內蒙古。西藏人均轉移支付額跨度最大,其次是青海,這兩個地區數值的離散性和波動性較大。此外,從圖1中還可以看出,云南、廣西和貴州人均轉移支付額增長速度較為穩定,數值離散性相對集中;寧夏、新疆和內蒙古人均轉移支付額增長速度居中。不管是最低值還是最高值,民族地區人均轉移支付額均高于全國人均轉移支付額,由此可見中央對民族地區轉移支付政策的傾向性。

圖1全國人均轉移支付額與民族地區人均轉移支付額對比

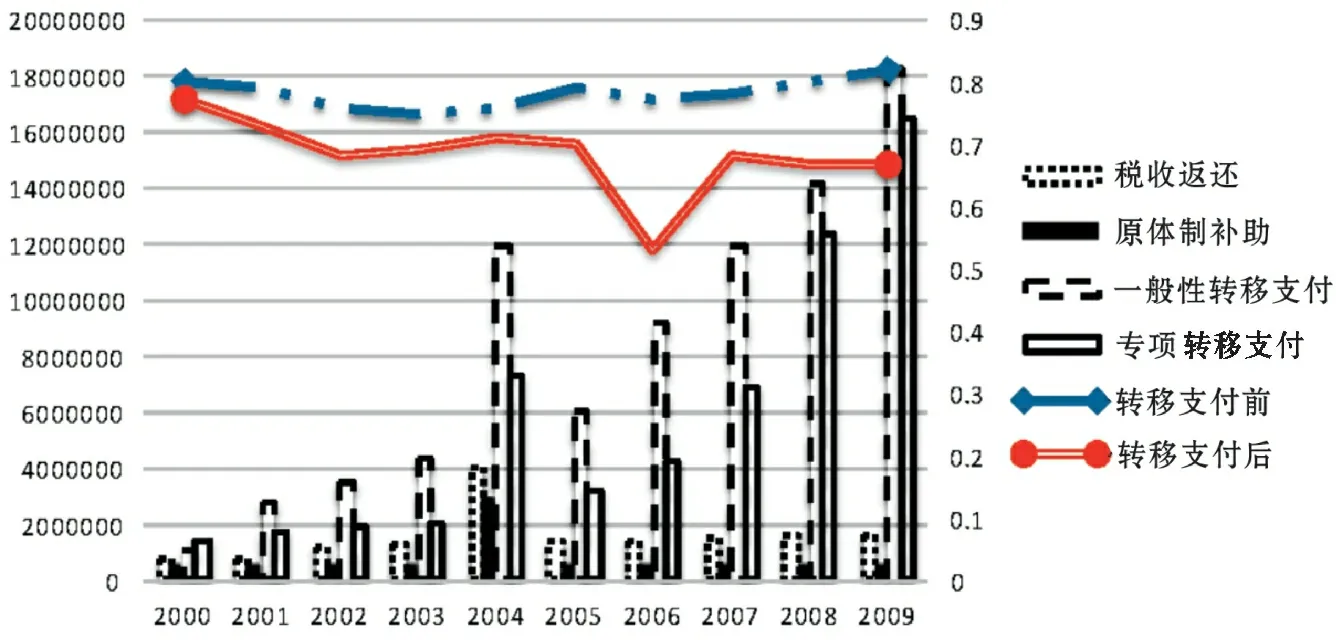

圖2是2000年—2009年民族地區各項轉移支付總額與轉移支付前后的變異指數圖,其中柱形圖代表各項轉移支付額,折線圖代表變異指數。從圖2可以看出:首先,在民族地區各項轉移支付中,一般性轉移支付所占比重最大,這是因為一般性轉移支付的作用主要是彌補地方間的財力差距;其次,專項轉移支付所占比重也較大,呈逐年增長的趨勢,原體制補助和稅收返還所占比重較小;最后,由變異指數線比較可以看出,轉移支付實施之后的變異指數明顯小于轉移支付之前的變異指數,變異指數越小則均等化程度越高,說明實施轉移支付能夠有效緩解民族地區間的財力不均等狀況。

圖2民族地區各項轉移支付總額與變異指數

四、民族地區轉移支付均等化的實證分析

(一)理論假設

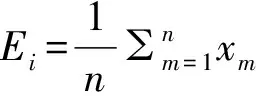

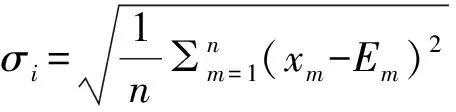

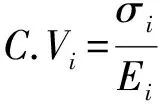

中央對地方實施轉移支付的目的在于促進各地區財力均等化,本文采用變異指數法來測算轉移支付前后變異指數的離散程度,這樣能夠比較直觀地考察中央對地方轉移支付的均等化效應。變異指數是衡量觀測指標變異程度的統計量,當對多個觀測值的變異程度進行比較時,如果單位和平均數不同,就不能直接用標準差來比較,而應選用標準差和平均值的相對值來進行比較。本文使用變異指數的基礎公式進行研究,公式如下:

(1)

(2)

(3)

(4)

假設有n個地區,每個地區的財政收入為x1,x2,x3…xn,Ei表示第i年各地區財政收入均等化指數的均值,σ表示第i年各地區財政收入均等化指數的標準差,C.Vi表示第i年的變異指數。變異指數越大,表示各地區財力離散程度越大,均等化程度越弱;變異指數越小,表示各地區財力聚合程度越好,均等化程度越強。

為了研究收入項對變異指數變化的影響,進而研究變異指數的邊際變化率,可在變異指數公式(4)的基礎之上通過對(4)式求導得出。

(5)

(6)

(7)

(8)

假設某地區財政收入X由地方財政收入G和轉移支付收入T兩部分構成,則有X=G+T;轉移支付之前的變異指數為cvx,轉移支付之后的變異指數為cvy,cvx和cvy的計算公式如下:

(9)

(10)

△cv=cvy-cvx

(11)

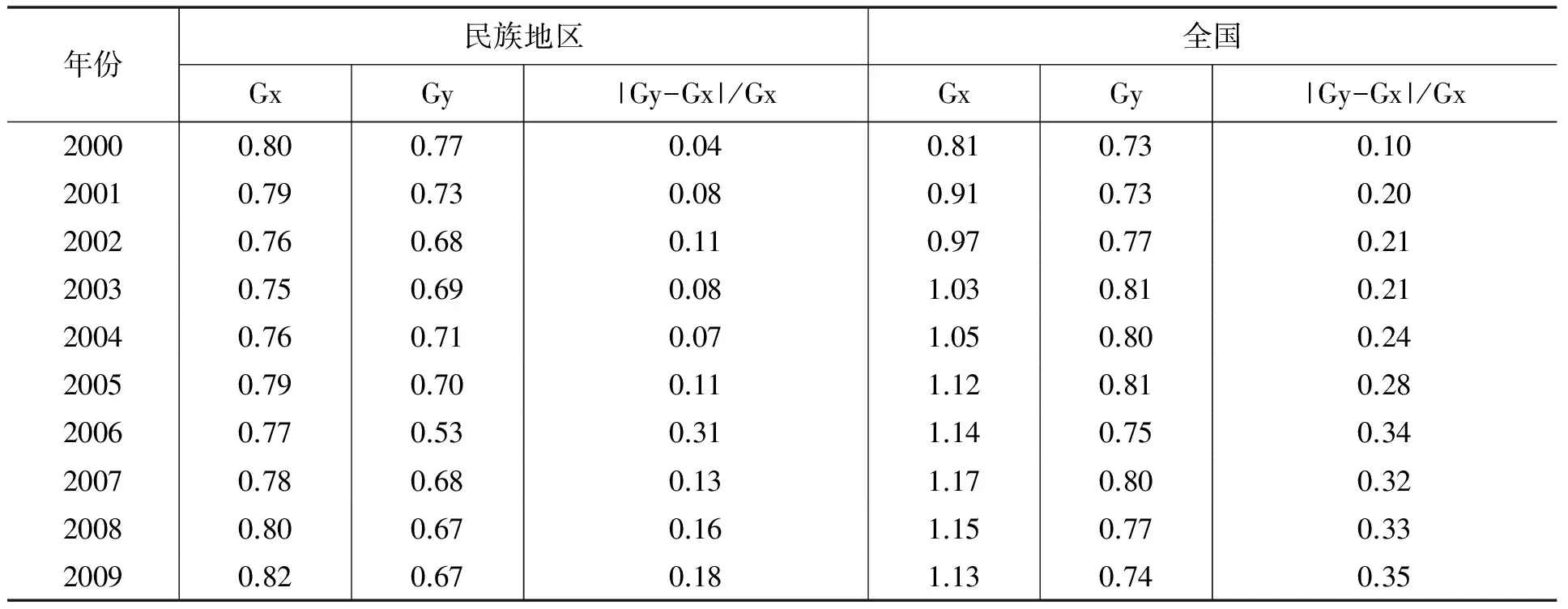

△cv為轉移支付前后變異指數的變化量,轉移支付是否具有均等化效應取決于cvx和cvy的大小。因G+T>G,所以cvy 對轉移支付前后的財力界定,不同的學者提出了不同的界定方法。如可用地方財政收入占比代表轉移支付前的民族地區地方財政能力差異,再分別計算加入各分項轉移支付后的民族地區地方財政能力占比的變化[4];或用本年支出衡量轉移支付后的可支配財力,用本年支出減轉移支付凈值來衡量轉移支付前的可支配財力[10]。根據財政部國庫司和預算司編撰的歷年《全國地市縣財政統計資料》,本文以縣級政府為研究對象,故將轉移支付前后的財政收入界定為:轉移支付前的財政收入為地方一般財政預算收入,轉移支付后的財政收入為地方一般財政預算收入與轉移支付凈值之和。 本文數據分為兩部分,第一部分利用2000年—2016年中央對地方的轉移支付總額,從總體上對民族地區轉移支付的均等化效應進行描述性分析。第二部分利用2000年—2009年縣級財政數據,分析民族地區不同類型轉移支付對財力均等化效應的影響。截至目前,縣級各項轉移支付的最新數據為財政部國庫司和預算司編撰的《全國地市縣財政統計資料》(2000—2009),且2009年之后各項轉移支付沒有作重大調整,因此鑒于數據的不可獲得性以及口徑的一致性,本文將以上述期間民族地區縣級各項轉移支付數據為基數考察轉移支付對縣級政府財力的均等化效應。 本文利用2000年—2009年的數據對轉移支付前后民族地區內部財政能力均等化程度進行測算,測算8個民族地區轉移支付前后的變異指數,以測度其均等化效應,并用轉移支付前后的變異指數變化率衡量均等化效應。從表2可以看出,民族地區轉移支付后的變異指數小于轉移支付前的變異指數,變異指數變小,表示財力的收斂性增強,說明轉移支付能夠使民族地區財政能力趨向均等化。 表2 轉移支付前后變異指數變化率 具體來看,轉移支付前,民族地區變異指數小于全國同期的變異指數,但仍呈強變異程度,說明各民族地區處于較嚴重的財力不均等狀態,這可能是受民族地區地理環境和經濟發展水平等因素影響所致。轉移支付后,民族地區變異指數有所減小,說明轉移支付縮小了變異指數并減緩了不均等程度,使民族地區的財政收入趨于均等化。用轉移支付前后的變異指數變化率表示轉移支付效果,數值越大說明轉移支付減小變異指數的作用越大、轉移支付的均等化效應越好。由表2可知,民族地區轉移支付前后的變異指數變化率在多個年份都超過了10%,在2006年甚至超過了30%,說明轉移支付有效地促進了民族地區財政能力的均等化,提高了民族地區內部財政能力的均等化水平,轉移支付對財力的均等化效應較為明顯。 1.變量的選擇。主要包括被解釋變量和解釋變量。 (1)被解釋變量。轉移支付前后的變異指數變化率為本文的被解釋變量,反映的是各項轉移支付對民族地區縣際間財力均等化的影響。計算方法為轉移支付后變異指數與轉移支付前變異指數差值的絕對值與轉移支付前變異指數之比。 (2)解釋變量。解釋變量主要有人均稅收返還額、人均一般轉移支付額、人均專項轉移支付額以及人均原體制補助額。分別用每一年的各項轉移支付額比各地區的年末人口總數,以客觀反映公共財政作用于個體的情況。 2.計量模型與方法。根據前文的理論分析與假設,構建民族地區各項轉移支付對財力均等化影響的估計模型,且為了使數據更加平滑,對等式兩邊進行了對數處理,處理后的模型如下: InCVit=α0+α1InGTPit+α2InSTPit+α3InTRDit+α4InOSSit+εi+μi (12) 式(12)中,i表示年份,lnCVit表示第i年的變異指數變化率;t表示個體在時間上的變化;InGTPit表示第i年人均一般性轉移支付額,是第i年民族地區一般性轉移支付總額與該年民族地區年末人口總數的比值;InSTPit表示第i年人均專項轉移支付額,是第i年民族地區專項轉移支付總額與該年民族地區年末人口總數的比值;InTRDit表示第i年的人均稅收返還額,是第i年民族地區稅收返還總額與該年民族地區年末人口總數的比值;InOSSit表示人均原體制補助額,是第i年民族地區原體制補助總額與該年民族地區年末人口總數的比值;εi為控制變量,如人口流動、稅率等因素;μi為誤差項。為了使模型估計結果不隨測量單位的變化而改變,緩和變量出現異方差和偏態性趨勢,可對該模型所有變量進行對數處理。同時,鑒于政府政策的出臺與實施之間存在一定的時間差,因而采用一期滯后模型來研究各項轉移支付對財力均等化的影響。 本文只研究各項轉移支付對變異指數變化率的影響,其他影響因素暫不作考慮,因此選用面板數據模型,因其能夠有效消除遺漏變量的偏差問題,使得到的系數估計值更加可信。此外,利用Likelihood Ratio似然比檢驗對固定效應模型進行檢驗,Hausman檢驗對隨機效應模型進行檢驗,經對比發現時間固定效應模型能夠更好地解釋變量之間的相關關系,檢驗結果如表3所示。 表3 時間固定效應模型檢驗結果 3.實證檢驗與結果分析。具體如下: (1)Likelihood Ratio似然比檢驗。在固定效應模型的假設上,不同個體的差異完全體現在常數項α的取值上,用F統計量對理論假設進行檢驗,以確定選擇固定效應模型或隨機效應模型。對固定效應模型進行檢驗,由表4可知概率P值為0.03,遠遠小于0.1,所以選擇時間固定效應模型是合理的。 表4 F值檢測結果 (2)檢驗結果分析。檢驗結果僅考慮以下四種情況: 第一,一般性轉移支付。如表3所示,一般性轉移支付(GTP)的概率P值為0.1049,大于0.1,不具有統計學上的經濟意義,沒有通過檢驗,說明一般性轉移支付不會對民族地區財力均等化產生顯著影響。一般性轉移支付是國家為了促進公共服務均等化而根據國家相關政策進行分撥的。若將民族地區與國內其他地區相比,則一般性轉移支付對民族地區財力均等化效應會比較明顯,但本文主要研究的是我國8個民族地區縣際間轉移支付均等化水平,因各地享受的國家政策具有相似性,經濟發展水平較為相似,一般性轉移支付額也在同一水平,故而一般性轉移支付對民族地區的財力均等化效應不明顯。 第二,專項轉移支付。如表3所示,專項轉移支付(STP)的概率P值為0.0744,小于0.1,具有統計學上的經濟意義,表明解釋變量與被解釋變量有顯著的相關關系,相關系數約為0.436,說明專項轉移支付能夠促進民族地區縣際間的財力均等化。專項轉移支付是上級政府根據相關事項對下級政府撥發的專項補助,可以有效地促進民族地區縣級財力均等化水平的提高。 第三,稅收返還。如表3所示,稅收返還(TRD)的概率P值為0.0046,小于0.05,表明顯著性非常強,解釋變量與被解釋變量具有極強的相關性;此外,相關系數為-0.741,說明稅收返還增加,民族地區縣際間變異指數變化率會降低,財力不均衡程度會增強。本文研究的是2000年—2009年的數據,這一時期已經實行了分稅制改革,地方政府缺乏主體稅種,稅收返還主要為兩稅返還,受經濟發展水平等因素制約,民族地區的稅收返還在一定程度上弱化了轉移支付減小變異指數的效果,加劇了縣際間財力不均衡狀況。 第四,原體制補助。如表3所示,原體制補助(OSS)的概率P值為0.575,沒有通過檢驗,表明影響非常不顯著。原體制補助對民族地區縣級間財力均等化沒有明顯的影響效應,原因可能在于原體制補助額在轉移支付總額中占比非常小。 通過對2000年—2016年民族地區縣級財政面板數據的分析可知,中央對民族地區的轉移支付額呈逐年增加趨勢且高于全國平均水平,中央對民族地區的轉移支付提升了民族地區的財力均等化水平。不管是中央對民族地區的轉移支付還是民族地區內部的轉移支付,都能夠提高民族地區的人均財力水平,促進財力均等化。進一步地,本文選取民族地區縣級財政面板數據,使用變異指數法對各項轉移支付對財力的均等化效應進行了檢驗。結果表明,轉移支付可以影響民族地區縣級財力均等化程度。整體上看,轉移支付能夠有效促進民族地區縣級財力均等化。分項來看,專項轉移支付對民族地區縣際間財力均等化效應最強;稅收返還、原體制補助對民族地區縣際間財力均等化效應為負;此外,調節地區間財力均等化水平的一般性轉移支付對于縮小民族地區縣級政府財力差距的作用不明顯。 1.實施公平導向的轉移支付,發揮轉移支付促進民族地區財力均等化的作用。應以公平為導向,改革和完善轉移支付制度,形成合理有效的轉移支付分配制度。從整體上看,一般性轉移支付的作用主要是為彌補財力缺口,提高公共服務均等化水平,但在民族地區內部并沒有表現出顯著的均等化效應。應整合歸并部分一般性轉移支付項目,逐步提高一般性轉移支付比重,民族地區一般性轉移支付增加后,財力需整體向縣級政府傾斜;同時還需進一步規范專項轉移支付資金的使用。 2.優化轉移支付結構,有效提高基層政府財力均等化水平。專項轉移支付對民族地區內部財力均等化有正向影響,今后應更加注重以民族地區內部財力均等化為導向,充分發揮專項轉移支付的激勵作用。應進一步減少對專項轉移支付的配套資金要求,更多地發揮專項轉移支付促進特定公共服務均等化的作用,實現國家特定的政策目標。同時,進一步優化轉移支付在民族地區內部的分配方式,根據民族地區的地理環境和交通區位等因素,制定科學合理的轉移支付分配方案,客觀反映民族地區的財力收入水平、支出狀況和公共服務供給能力。 3.完善民族地區內部的財政分權,科學合理地計算轉移支付額。轉移支付影響財政分權,財政收支責任匹配又影響轉移支付均等化效應的發揮,因而應完善省區內部的財政分權制度,合理劃分民族地區內部的財政事權與支出責任,結合省級政府以下各級政府的收入劃分情況建立省級政府內部轉移支付體系。此外,還應充分考慮民族地區財政體制的特殊性,完善民族地區財政分權制度,推動財政法治進程;明晰民族地區內部財政收支責任,科學合理地計算轉移支付額,彌補民族地區公共服務與全國平均水平的差距,促進民族地區經濟穩健發展。 4.完善以一般性轉移支付和專項轉移支付為主的轉移支付模式。為提升民族地區縣級財政轉移支付的穩定性,需完善以一般性轉移支付和專項轉移支付為主的轉移支付制度,優化轉移支付結構。不斷提高以均衡財力為主要目標的一般性轉移支付所占比重,逐步降低稅收返還在轉移支付中的比重,提升基層財政收支穩定性;此外還應增強專項轉移支付管理的規范性,充分發揮其在優化地方財政支出結構、規范地方財政資金流向等方面的作用。 參考文獻: [1]段曉紅.促進公共服務均等化:均衡性轉移支付抑或專項性一般轉移支付——基于民族地區的實證分析[J].中南民族大學學報,2016(4):135-140. [2]顏學勇,周美多.轉移支付在民族地區內部的財力均等化效應測量及其影響因素研究——基于1999—2004年縣級數據的實證分析[J].甘肅行政學院學報,2012(4):65-71. [3]尹恒,朱虹.中國縣級地區財力缺口與轉移支付的均等性[J].管理世界,2009(4):37-46. [4]雷振揚,成艾華.民族地區各類財政轉移支付的均等化效應分析[J].民族研究,2009(4):24-33. [5]Tsui Kai-yuen.Local Tax System,Intergovernmental Transfers and China's Local Fiscal Disparities[J].Journal of Comparative Economics,2005(3):173-196. [6]毛捷,汪德華,白重恩.民族地區轉移支付、公共支出差異與經濟發展差距[J].經濟研究,2011(2):75-87. [7]李丹,劉小川.政府間財政轉移支付對民族扶貧縣財政支出行為影響的實證研究——基于241個民族扶貧縣的考察[J].財經研究,2014(1):4-15. [8]湯玉剛,宋琪.轉移支付促進區域經濟收斂嗎?[J].經濟與管理研究,2016(7):19-28. [9]張冬梅,黃少俠.民族自治地方縣域財政自主性研究[J].民族研究,2015(5):30-40. [10]周美多.省內轉移支付的均等化效應:省際差別和原因[M].上海:上海人民出版社,2011. [11]張嘉桀.民族地區轉移支付與縣域經濟增長——基于縣級面板數據的實證分析[D].廣州:暨南大學,2017. [12]李希元.內蒙古地區轉移支付的財政均等化效果研究[D].呼和浩特:內蒙古財經大學,2017. [13]郭艷楠.轉移支付條件下的均等化效應研究[D].太原:山西財經大學,2017. [14]伍文中,唐霏,陳平.民族地區基本公共服務實現機制優化路徑研究——基于主從博弈模型[J].西南民族大學學報,2016(9):147-151. [15]黃瑩.財政轉移支付對縣級政府財力均等化的效果分析——基于安徽省57個試點縣(市)的研究[D].蚌埠:安徽財經大學,2017. [16]李鑫.中國均衡性轉移支付的均等研究[D].南京:南京大學,2015. [17]潘登.中央對民族自治地方財政轉移支付問題研究[D].北京:中央民族大學,2015. [18]岳琳琳.我國政府間轉移支付的橫向財力均等化效應研究[D].西安:西北大學,2015. [19]劉梅.我國民族地區財政轉移支付與區域經濟增長的同步性研究[J].中南民族大學學報,2012(5):103-108. [20]肖育才,謝芬.民族地區財政轉移支付效應評價[J].中南財經政法大學學報, 2013(1):71-76. [21]張霞.民族地區財政轉移支付的公共服務均等化效應評價——以少數民族八省區為例[J].管理學刊,2011(2):78-82. [22]杜進.促進少數民族地區財政均衡的轉移支付制度的路徑探析[J].貴州民族研究,2015(8):208-212. [23]趙珍,王宏麗.民族地區財政政策實施效果及政策建議——基于2006—2014年財政轉移支付數據的考察[J].經濟研究參考,2017(22):30-39. [24]李凡.轉移支付、財力均衡與基本公共服務均等化[D].濟南:山東大學, 2013. [25]張國艷,李德英.制約民族地區財政轉移支付均等化效果的因素分析[J]. 經濟研究導刊,2013(32):168-169. [26]肖育才.轉移支付與縣級基本公共服務均等化研究[D].成都:西南財經大學,2014. [27]張美濤.對西部民族地區財政轉移支付制度創新的思考——基于縮小區域差距的視角[J].理論與當代, 2012(4):13-18. [28]趙楠,成艾華.財政轉移支付在民族地區公共服務均等化中的效應及改進措施研究[J].西南民族大學學報,2010(10):145-149.(二)數據選取

(三)變異指數法測量民族地區內部財力均等化效應

(四)各項轉移支付對民族地區財力均等化效應的影響檢測

五、結論與建議

(一)主要研究結論

(二)政策建議

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中學物理·高中(2016年12期)2017-04-22 11:53:03