公立醫(yī)院接受捐贈內(nèi)部控制、賬務(wù)處理與信息披露

2018-07-04 08:43:00鄭大喜

現(xiàn)代醫(yī)院管理 2018年3期

鄭大喜

(華中科技大學(xué)同濟醫(yī)學(xué)院附屬同濟醫(yī)院財務(wù)處,武漢市 430030)

作為典型的非營利組織,公立醫(yī)院受到不可分配約束(non-distribution constraint),投資者對公立醫(yī)院盈余沒有合法的要求權(quán),公立醫(yī)院因此可免交企業(yè)所得稅、財產(chǎn)稅和增值稅(按政府指導(dǎo)價提供服務(wù)項目收入)[1]。在發(fā)達國家,捐贈是醫(yī)院和社區(qū)居民的重要聯(lián)系紐帶,社區(qū)自發(fā)捐贈部分解決了公立醫(yī)院提供醫(yī)療服務(wù)所需的籌資,慈善性捐贈在公立醫(yī)院發(fā)展中起著重大作用,公立醫(yī)院對慈善融資越來越重視。例如,美國公立醫(yī)院建立了附屬的基金會以接受和管理慈善捐贈財產(chǎn)(包括現(xiàn)金、股票及其他有價證券、保險、信托資產(chǎn)、個人實物財產(chǎn)及遺產(chǎn)、可增值的有形及無形資產(chǎn)、不動產(chǎn)等),將接受捐贈用于醫(yī)院基礎(chǔ)設(shè)施建設(shè)和翻修、設(shè)備購置、社區(qū)福利、慈善醫(yī)療救助、科研、培訓(xùn)、日常運營等[2]。我國公立醫(yī)院是政府舉辦的納入財政預(yù)算管理,實行“核定收支、定項補助、超支不補、結(jié)余按規(guī)定使用”預(yù)算管理辦法,不以營利為目的的公益二類事業(yè)單位,接受其他單位或個人捐贈收入免征企業(yè)所得稅,因而吸引著大量捐贈。我國社會捐贈總量已超千億元,主要集中在醫(yī)療、教育和扶貧三大領(lǐng)域,所接收善款占總金額75%以上,其中,醫(yī)療健康領(lǐng)域捐款占比達37.1%,以藥品和醫(yī)療器具等物資捐贈為主,醫(yī)療設(shè)備捐贈占比低[3]。公立醫(yī)院接受的捐贈,不僅有醫(yī)院接受企業(yè)、行業(yè)協(xié)會、慈善機構(gòu)的捐贈貨幣資金(學(xué)術(shù)研討會議會務(wù)費、科研項目經(jīng)費等)和醫(yī)療專用設(shè)備,還有醫(yī)院代受益人接受紅十字會、基金會等公益慈善組織向特定病人提供的醫(yī)療慈善救助資金。隨著我國社會經(jīng)濟的快速發(fā)展,企業(yè)、社會團體和個人履行社會責(zé)任意識的增強,公立醫(yī)院接受捐贈資產(chǎn)(包括現(xiàn)金、銀行存款等貨幣性資產(chǎn)和存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn))將會大幅度增加。接受捐贈涉及公立醫(yī)院、捐贈人、受益人、公眾和政府規(guī)制部門等利益相關(guān)者利益的協(xié)調(diào),接受捐贈財產(chǎn)使用與管理情況則備受各方關(guān)注。對公立醫(yī)院而言,藥品加成全部取消,相關(guān)檢查費用降低,按病種付費方式實行后,收入結(jié)構(gòu)發(fā)生變化,財務(wù)壓力是繞過不去的坎。加強接受捐贈業(yè)務(wù)的內(nèi)部控制、賬務(wù)處理和信息披露,對提高資金使用效益,增強公立醫(yī)院財務(wù)收支的規(guī)范化、陽光化,提高公立醫(yī)院社會公信力,進而吸引捐贈人做出積極的捐贈決策,為醫(yī)院開展醫(yī)療、科研和教學(xué)籌集更多資金具有重要現(xiàn)實意義。本文擬就公立醫(yī)院接受捐贈內(nèi)部控制、賬務(wù)處理與信息披露進行探討。

1 公立醫(yī)院接受捐贈業(yè)務(wù)的內(nèi)部控制

公立醫(yī)院可以接受用于患者醫(yī)療救治費用減免、公共衛(wèi)生服務(wù)和健康教育、衛(wèi)生計生人員培訓(xùn)和培養(yǎng)、科學(xué)學(xué)術(shù)活動、機構(gòu)公共設(shè)施設(shè)備建設(shè)等公益事業(yè)捐贈,但不得接受以下捐贈:不符合國家法律法規(guī)規(guī)定;涉及商業(yè)營利性活動;涉嫌不正當(dāng)競爭和商業(yè)賄賂;與本單位采購物品(服務(wù))掛鉤;附有與捐贈事項相關(guān)的經(jīng)濟利益、知識產(chǎn)權(quán)、科研成果、行業(yè)數(shù)據(jù)及信息等權(quán)利和主張;不符合質(zhì)量、環(huán)保標(biāo)準(zhǔn)要求的物資。為維護公立醫(yī)院接受捐贈財產(chǎn)的公益性,消除可能的商業(yè)賄賂,確保接受捐贈財產(chǎn)按捐贈人的預(yù)期有效使用、規(guī)范管理,進而讓受益人真正獲益,公立醫(yī)院必須加強接受捐贈業(yè)務(wù)的內(nèi)部控制,理順捐贈業(yè)務(wù)流程。

1.1 公立醫(yī)院加強接受捐贈業(yè)務(wù)內(nèi)部控制的政策依據(jù)

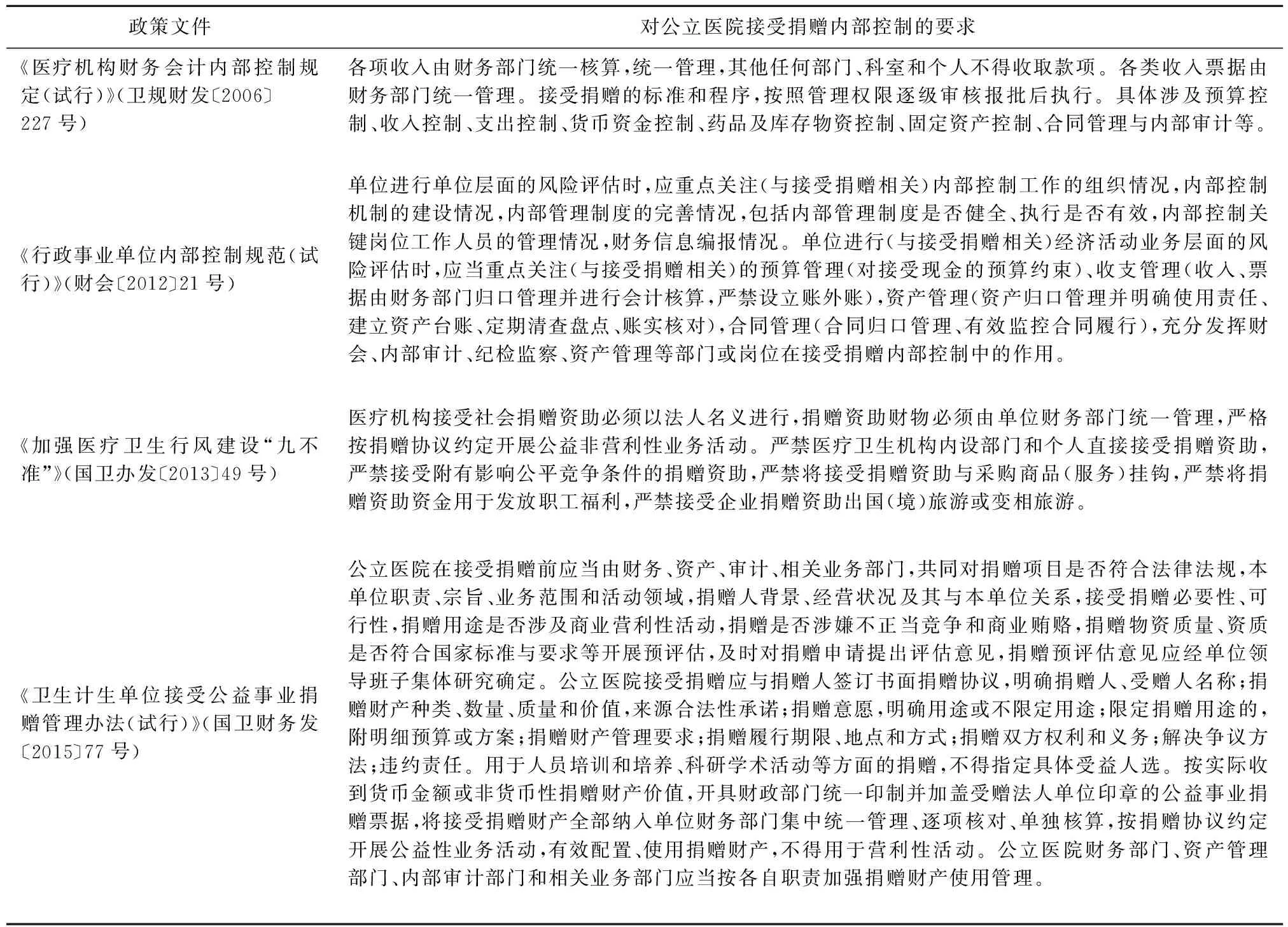

慈善捐贈途徑獲得的資金,既不需要像債權(quán)融資一樣還本付息,也不要像股權(quán)融資涉及組織的控制權(quán)、收益權(quán)的轉(zhuǎn)讓,因而成為公立醫(yī)院籌資的首選途徑之一[4]。公立醫(yī)院應(yīng)當(dāng)積極主動對外募集慈善資金,可以建立專門的融資管理機構(gòu),主動與慈善基金會、企業(yè)及個人等建立長期友好聯(lián)系,爭取更多的慈善資金流入醫(yī)院。接受捐贈既是公立醫(yī)院內(nèi)部控制的重點內(nèi)容,又是審計、巡查等專項檢查的重點內(nèi)容之一。藥品、醫(yī)用設(shè)備和耗材生產(chǎn)、經(jīng)營企業(yè)商業(yè)賄賂既破壞公立醫(yī)院正常醫(yī)療行為,又不利于醫(yī)院吸引公益性社會捐贈,因而醫(yī)院應(yīng)從源頭上防范商業(yè)賄賂行為,從制度上堵塞接受社會捐贈資助的管理漏洞,遠離以捐贈之名行賄賂之實和醫(yī)藥購銷領(lǐng)域的不正之風(fēng)。目前,公立醫(yī)院接受捐贈資產(chǎn)內(nèi)部控制的政策依據(jù)包括《醫(yī)療機構(gòu)財務(wù)會計內(nèi)部控制規(guī)定(試行)》(衛(wèi)規(guī)財發(fā)〔2006〕227號)、《行政事業(yè)單位內(nèi)部控制規(guī)范(試行)》(財會〔2012〕21號)、《加強醫(yī)療衛(wèi)生行風(fēng)建設(shè)“九不準(zhǔn)”》(國衛(wèi)辦發(fā)〔2013〕49號)、《衛(wèi)生計生單位接受公益事業(yè)捐贈管理辦法(試行)》(國衛(wèi)財務(wù)發(fā)〔2015〕77號)(見表1)。

1.2 公立醫(yī)院接受捐贈業(yè)務(wù)內(nèi)部控制的實務(wù)操作

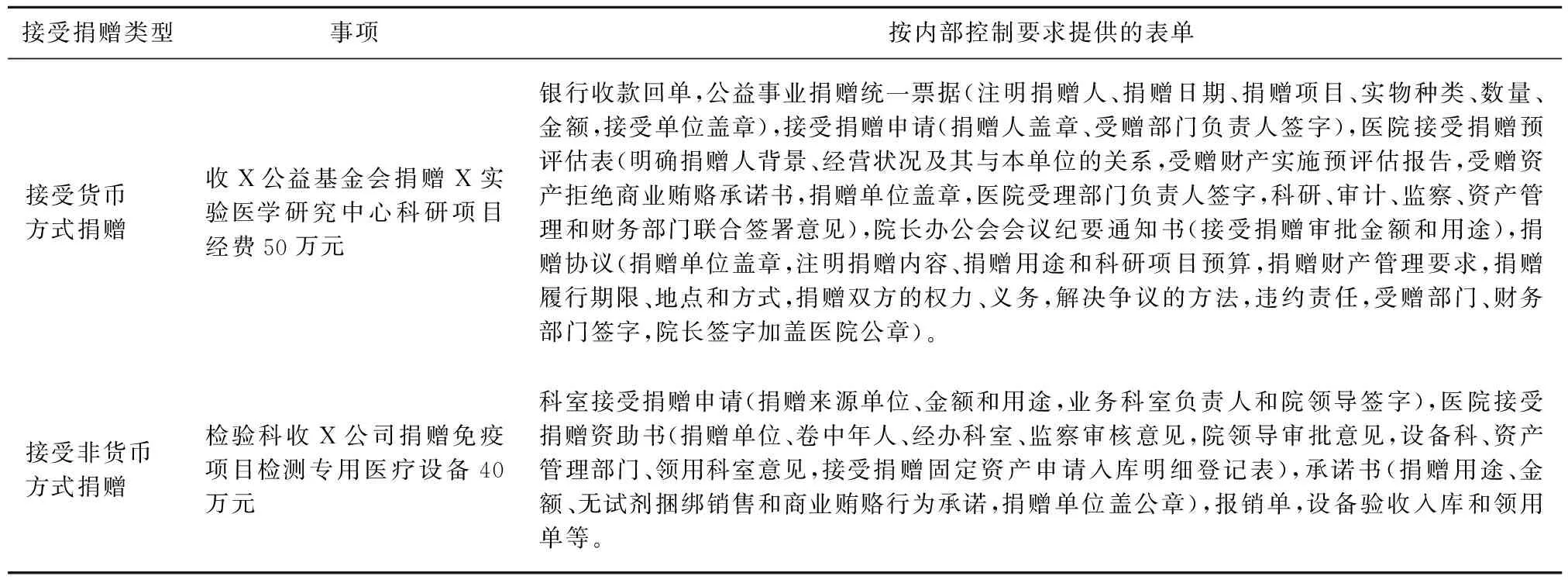

公立醫(yī)院接受捐贈是獲得資產(chǎn)的重要途徑,接受捐贈財產(chǎn)對提升醫(yī)院醫(yī)療水平、改善醫(yī)療和科研條件、提高醫(yī)務(wù)人員專業(yè)素質(zhì)具有重要作用,社會捐贈在公立醫(yī)院的升溫,這源于社會各界扶助公益事業(yè)發(fā)展的責(zé)任感和對公立醫(yī)院公益性的認同。社會捐贈在設(shè)施建設(shè)、患者救治、科研教學(xué)、人才培養(yǎng)等方面分擔(dān)了醫(yī)院的經(jīng)濟成本,帶來較廣泛收益。有效延伸捐贈管理的范圍,使接受捐贈管理工作的焦點不僅限于資金入賬,而是延伸到捐贈項目實施前的計劃、籌資和捐贈實施后的監(jiān)督和績效評價,是管理需要突破的瓶頸。為加強捐贈統(tǒng)籌管理,公立醫(yī)院要建立健全組織機構(gòu),成立捐贈管理小組,由主管紀(jì)檢監(jiān)察的院領(lǐng)導(dǎo)任組長,由院辦、工會、監(jiān)察、財務(wù)、審計、資產(chǎn)管理、科研、醫(yī)務(wù)等職能科室負責(zé)人為成員,分別負責(zé)審核捐贈項目合理性、合法性、效益性,并對資產(chǎn)使用進行統(tǒng)一監(jiān)管評估[5]。為防范在接受資產(chǎn)捐贈過程中出現(xiàn)的不規(guī)范甚至違法行為,糾正醫(yī)藥購銷領(lǐng)域藥品、醫(yī)用耗材購銷和醫(yī)療服務(wù)中不正之風(fēng),改善藥品產(chǎn)銷秩序,維護政府、資產(chǎn)捐贈人、患者、公立醫(yī)院自身的切身利益,公立醫(yī)院財務(wù)部門、資產(chǎn)管理部門、歸口職能部門和業(yè)務(wù)部門在接受捐贈前,必須了解《公益事業(yè)捐贈法》等法律法規(guī)和財政部、國家衛(wèi)生計生委以及本單位內(nèi)部對接受捐贈的相關(guān)限定性操作條件,尤其要關(guān)注可接受公益事業(yè)捐贈和不得接受捐贈范圍,捐贈項目綜合評估程序、捐贈協(xié)議、捐贈財產(chǎn)使用管理和信息公開的要求。公立醫(yī)院財務(wù)部門要對商業(yè)賄賂與捐贈進行了甄別,審核接受社會捐贈的單位是否為醫(yī)院藥品、耗材和設(shè)備供應(yīng)商,是否接受與采購掛鉤的捐贈資產(chǎn)。公立醫(yī)院接受貨幣方式捐贈,應(yīng)當(dāng)由捐贈人以銀行轉(zhuǎn)賬方式匯入;接受非貨幣方式捐贈,可委托第三方評估機構(gòu)對非貨幣捐贈財產(chǎn)價值進行評估、確認或公證。為對接受捐贈內(nèi)部控制有直觀了解,筆者分公立醫(yī)院接受貨幣方式捐贈和非貨幣方式捐贈進行說明(見表2)。

表1 公立醫(yī)院加強接受捐贈業(yè)務(wù)內(nèi)部控制的政策依據(jù)

2 公立醫(yī)院接受捐贈業(yè)務(wù)的賬務(wù)處理

公立醫(yī)院接受捐贈的財產(chǎn)主要為用于科研、學(xué)術(shù)會議、人才培養(yǎng)等事項的現(xiàn)金、庫存物資、固定資產(chǎn),其中,接受貨幣方式捐贈,應(yīng)由捐贈人采用銀行轉(zhuǎn)賬方式匯入醫(yī)院銀行賬戶;接受非貨幣方式捐贈,可由醫(yī)院委托第三方評估機構(gòu)對非貨幣捐贈財產(chǎn)價值進行評估、確認或公證。此外,公立醫(yī)院接受社會各界捐助的預(yù)交金性質(zhì)的慈善醫(yī)療救助資金,涉及患者、醫(yī)院和捐贈人之間的結(jié)算,按“人頭”支付、按平均費用支付和按病種分類支付相結(jié)合使用是較為適宜的選擇。《醫(yī)院會計制度》規(guī)定,其他收入科目核算醫(yī)院捐贈收入,接受捐贈資金,按實際收到金額,借記“銀行存款”等,貸記“其他收入——捐贈收入”;接受實物資產(chǎn)捐贈,按同類或類似資產(chǎn)市場價格或有關(guān)憑據(jù)注明的金額加相關(guān)稅費,借記“固定資產(chǎn)”等,按發(fā)生相關(guān)稅費金額,貸記“銀行存款”等,按其差額,貸記“其他收入——捐贈收入”。

與《政府會計準(zhǔn)則》和《民間非營利組織會計制度》相比,《醫(yī)院會計制度》存在以下明顯缺陷:(1)接受捐贈財產(chǎn)類別沒有完整列舉。《醫(yī)院會計制度》僅就醫(yī)院接受捐贈庫存物資、固定資產(chǎn)業(yè)務(wù)的賬務(wù)處理進行了統(tǒng)一規(guī)范,而沒有涉及接受捐贈投資和無形資產(chǎn)的入賬標(biāo)準(zhǔn),而《政府會計準(zhǔn)則》和《民間非營利組織會計制度》對可能涉及的貨幣性資產(chǎn)和非貨幣性資產(chǎn)(存貨、固定資產(chǎn)、無形資產(chǎn)、股權(quán)投資)捐贈類型考慮更為全面。(2)接受捐贈非貨幣性資產(chǎn)入賬成本的計量沒有考慮評估所取得的公允價值。《醫(yī)院會計制度》對于接受捐贈存貨、固定資產(chǎn)價值成本僅要求“比照同類或類似資產(chǎn)市場價格或有關(guān)憑據(jù)注明的金額確定”,而《政府會計準(zhǔn)則》對接受捐贈庫存物資、投資、固定資產(chǎn)、無形資產(chǎn)入賬成本的確定列舉了“沒有相關(guān)憑據(jù)可供取得,但按規(guī)定經(jīng)過資產(chǎn)評估的,其成本按評估價值加相關(guān)稅費、運輸費等”和“沒有相關(guān)憑據(jù)且未經(jīng)資產(chǎn)評估、同類或類似資產(chǎn)市場價格也無法可靠取得的,按名義金額入賬”的情形。《民間非營利組織會計制度》引入了公允價值,規(guī)定:“捐贈方?jīng)]有提供有關(guān)憑據(jù)的,受贈資產(chǎn)應(yīng)以其公允價值作為入賬價值。”(3)接受捐贈收支不配比,難以反映限定用途捐贈資產(chǎn)專款專用情況。《衛(wèi)生計生單位接受公益事業(yè)捐贈管理辦法(試行)》要求:“捐贈協(xié)議限定捐贈用途的,應(yīng)附明細預(yù)算。受贈單位應(yīng)嚴(yán)格執(zhí)行會計制度對接受捐贈財產(chǎn)的規(guī)定,確認捐贈財產(chǎn)價值,區(qū)分限定用途資產(chǎn)和非限定用途資產(chǎn),真實、完整、準(zhǔn)確核算。捐贈協(xié)議限定用途的捐贈財產(chǎn),受贈單位不得擅自改變捐贈財產(chǎn)用途。貨幣捐贈使用遵循以下原則:捐贈協(xié)議限定用途的,受贈單位應(yīng)按本單位職責(zé)、宗旨和捐贈協(xié)議約定內(nèi)容,制訂專項資金使用管理辦法,參照國家有關(guān)財務(wù)規(guī)章制度,明確開支范圍、開支標(biāo)準(zhǔn)和支出審核審批程序和權(quán)限等。”但在《醫(yī)院會計制度》下,公立醫(yī)院接受捐贈沒有區(qū)分相關(guān)資產(chǎn)提供者對資產(chǎn)的使用設(shè)置了時間或用途限制,統(tǒng)一在“其他收入——捐贈收入”科目核算,相關(guān)資產(chǎn)消耗分期計入“醫(yī)療業(yè)務(wù)成本”、“管理費用”和“其他支出”科目核算,混淆了自有資金和捐贈資金邊界,導(dǎo)致收支不配比,且捐贈項目結(jié)轉(zhuǎn)隨自有資金進入“本期結(jié)余”和“事業(yè)基金”,難以反映限定性收入去向[6]。《民間非營利組織會計制度》規(guī)定:“民間非營利組織捐贈收入視資產(chǎn)提供者對資產(chǎn)使用是否設(shè)置時間或(和)用途限制,分別限定性收入和非限定性收入進行核算,期末將本期限定性收入和非限定性收入分別結(jié)轉(zhuǎn)至凈資產(chǎn)項下限定性凈資產(chǎn)和非限定性凈資產(chǎn)。”顯然,《民間非營利組織會計制度》對接受捐贈收入按是否存在限定區(qū)分為非限定性收入和限定性收入進行核算與期末對應(yīng)結(jié)轉(zhuǎn)的規(guī)定更為合理。《政府會計制度——行政事業(yè)單位會計科目和會計報表(征求意見稿)》(財辦會〔2016〕30號)規(guī)定:“捐贈收入科目核算單位接受其他單位或個人捐贈取得的收入,按捐贈資金用途和捐贈單位進行明細核算;限定性凈資產(chǎn)科目核算單位滾存的具有限定性用途的資金。”公立醫(yī)院作為“與本級政府財政部門直接或間接發(fā)生預(yù)算撥款關(guān)系的事業(yè)單位”納入政府會計主體,執(zhí)行《政府會計準(zhǔn)則》和《政府會計制度》,與《醫(yī)院會計制度》將“捐贈收入”作為“其他收入”二級科目相比,《政府會計制度》將“捐贈收入”提升為一級科目的做法,可直觀反映醫(yī)院接受捐贈[7]。醫(yī)院按《政府會計制度》年末處理如下:(1)捐贈收入有限定用途時,借記“捐贈收入——限定性收入”,貸記“本年盈余——行政事業(yè)盈余”,借記“捐贈預(yù)算收入——限定性收入”,貸記“非財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn)”;(2)捐贈收入無限定用途時,借記“捐贈收入——非限定性收入”,貸記“本年盈余——行政事業(yè)盈余”,借記“捐贈預(yù)算收入”,貸記“其他結(jié)余”;(3)盈余結(jié)轉(zhuǎn)入盈余分配:借記“本年盈余——行政事業(yè)盈余”,貸記“本年盈余分配”;(4)分配盈余:借記“本年盈余分配”,貸記“限定性凈資產(chǎn)——非財政撥款結(jié)轉(zhuǎn)其他凈資產(chǎn)”。捐贈項目完成后形成的結(jié)余,可用于醫(yī)院事業(yè)發(fā)展;協(xié)議明確結(jié)余資金用途的,則按協(xié)議約定執(zhí)行。

表2 公立醫(yī)院接受捐贈內(nèi)部控制操作案例

3 公立醫(yī)院接受捐贈的財務(wù)信息披露

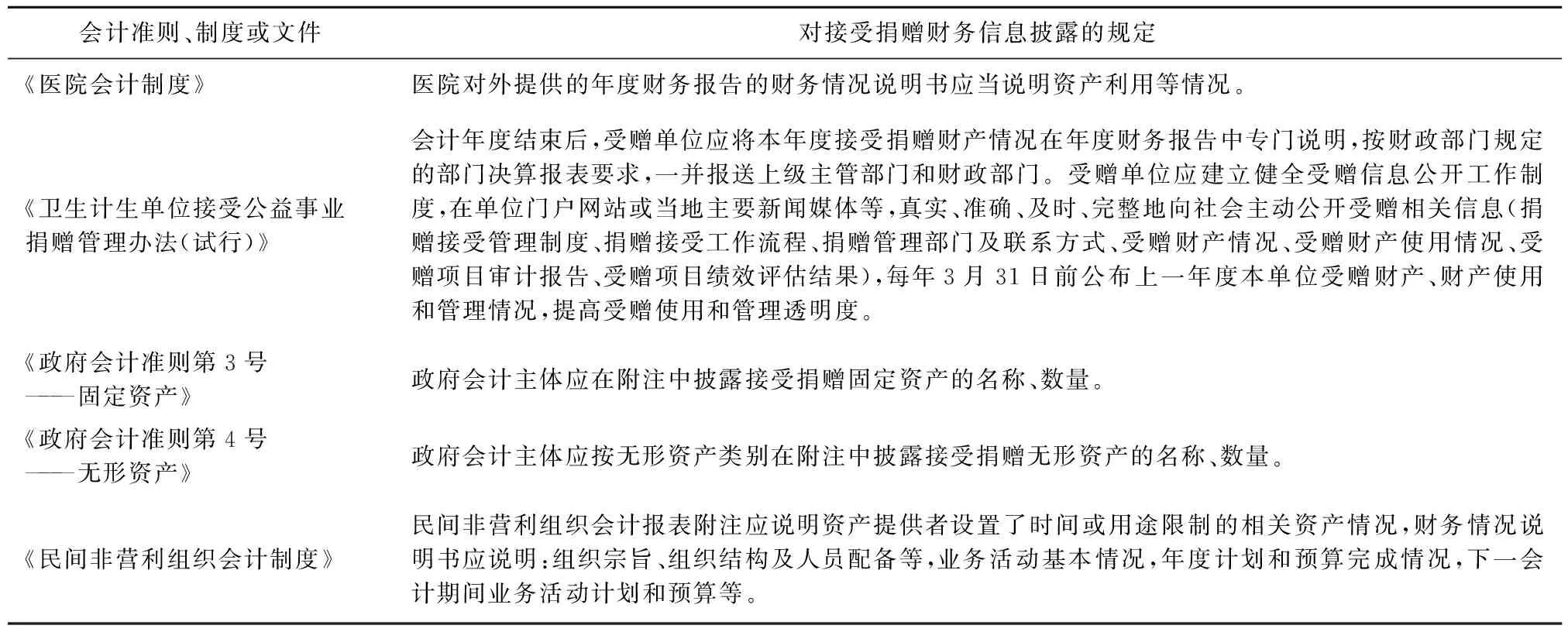

慈善融資市場以信息不對稱為基本特點,捐贈人對受贈人所能給予的回報缺乏信息,同時,受贈人對捐贈人的偏好信息不足。《慈善藍皮書:中國慈善發(fā)展報告(2017)》盤點了《慈善法》公布施行,推動慈善事業(yè)規(guī)范化發(fā)展,網(wǎng)絡(luò)捐贈成為慈善金礦,良性發(fā)展呼喚透明化等2016年十大慈善熱點事件,認為公益慈善組織盡管在網(wǎng)站上公開了財務(wù)信息,降低了信息公開成本,增強了透明度,但未能讓可理解的相關(guān)財務(wù)信息真正到達捐贈人[8]。醫(yī)院開展醫(yī)療、科研和教學(xué)活動的宗旨是以病人為中心,醫(yī)院行業(yè)實際上是建立在信任或誠信基礎(chǔ)上的一個行業(yè),信息的透明對于這個行業(yè)的發(fā)展至關(guān)重要。資財困境是公立醫(yī)院共同的發(fā)展瓶頸,而財務(wù)信息披露具有籌資效應(yīng),建立完善的財務(wù)信息披露機制,塑造社會公信力,進而吸引資財提供者做出捐助決策是公立醫(yī)院生存和發(fā)展的核心。對高度依賴外部公共資源的公立醫(yī)院而言,財務(wù)信息具有經(jīng)濟效果,是影響捐贈人做出捐贈選擇的重要因素,高質(zhì)量財務(wù)信息披露能顯著增加公立醫(yī)院捐贈收入,公立醫(yī)院通過披露相關(guān)財務(wù)信息,可向捐贈者發(fā)出經(jīng)營效率、可靠度、責(zé)任和經(jīng)營成果的信號[9]。在對公立醫(yī)院捐贈的社會各方中,有些捐贈人對其捐贈資金指定用途,有些捐贈人對其捐贈資金不指定用途,前者通常需了解其捐贈指定用途資金的使用情況,而后者通常需了解公立醫(yī)院的財務(wù)狀況和績效。捐贈具有無償性(區(qū)別于互惠性的交換交易)、自愿性(非強制性)、非所有權(quán)投資(捐贈人不為獲取有關(guān)經(jīng)濟利益而作出捐贈,也不因此享有公立醫(yī)院的控制權(quán),不因捐贈而分配利潤)三個基本特征。接受捐贈使公立醫(yī)院獲得相關(guān)經(jīng)濟利益或服務(wù)潛力,并能取得財產(chǎn)控制權(quán)。受贈項目完成后,公立醫(yī)院應(yīng)向捐贈人反饋受贈財產(chǎn)使用、管理情況以及項目實施結(jié)果。公立醫(yī)院定期在官網(wǎng)披露接受捐贈信息,可滿足捐贈人等信息使用者的決策需要,增強醫(yī)院社會公信力,在社會公眾中樹立良好可信的形象,實現(xiàn)機構(gòu)長遠發(fā)展[10]。為了建立健全公立醫(yī)院接受捐贈信息披露制度,筆者對醫(yī)院、民間非營利組織和政府會計的相關(guān)要求進行了梳理(見表3)。

總之,公立醫(yī)院正處于高速發(fā)展的階段,接受捐贈是公立醫(yī)院除了醫(yī)療收入、科教項目收入和財政補助收入之外的重要資金來源之一,對接受捐贈財產(chǎn)的確認、計量、核算與披露,從一個側(cè)面反映了公立醫(yī)院的會計核算和財務(wù)管理水平,而且獲得社會捐贈的多少,可在一定程度反映公立醫(yī)院的社會聲譽和發(fā)展水平。將捐贈受贈公開化、透明化、制度化和規(guī)范化,是引導(dǎo)社會力量支持、參與公立醫(yī)院事業(yè)發(fā)展的重要舉措,也是深化衛(wèi)生計生系統(tǒng)廉政建設(shè)和反腐敗的必要舉措。如果醫(yī)院對受贈財產(chǎn)的使用情況公開不到位,捐贈者和公眾就不會完全知曉捐贈資產(chǎn)使用情況,這不僅不利于捐贈資產(chǎn)的有效利用,還可能給腐敗行為提供環(huán)境。只有使捐贈資金遵照捐贈人意愿得到合理使用、公開賬目,才能提升各界對醫(yī)院的信任和對捐贈的信心,建立社會捐贈與醫(yī)院發(fā)展的良性互動,吸引更多捐贈。制定捐贈資金專項管理辦法,加強內(nèi)部控制、專項檢查和審計(對受贈金額大、涉及面廣的接受捐贈實施專項檢查、審計和項目績效考評),按捐贈資金用途和捐贈單位準(zhǔn)確進行明細核算,建立健全捐贈管理使用責(zé)任制度,明確管理職責(zé)、工作流程和責(zé)任追究,防范醫(yī)藥企業(yè)以捐贈之名行醫(yī)藥購銷領(lǐng)域商業(yè)賄賂和不正當(dāng)競爭之實,真正讓接受捐贈資助財產(chǎn)主要用于貧困患者救治、面向公眾的健康教育、衛(wèi)生技術(shù)人員培訓(xùn)、醫(yī)學(xué)交流、科學(xué)研究和服務(wù)設(shè)施建設(shè)等公益非營利性業(yè)務(wù)活動,并主動公開接受捐贈財產(chǎn)財務(wù)信息,既關(guān)系到公立醫(yī)院透明度和社會公信力,又對穩(wěn)定捐贈人信心,提高捐贈人捐贈積極性,為醫(yī)院發(fā)展建設(shè)、科研業(yè)務(wù)、參與社會公益活動、履行社會責(zé)任籌集到適宜的資金,具有重要現(xiàn)實意義。

表3 醫(yī)院、政府和民間非營利組織接受捐贈的財務(wù)信息披露

[1] 舍曼·富蘭德,艾倫·C·古德曼,邁倫·斯坦諾.衛(wèi)生經(jīng)濟學(xué)[M].海聞,王健,于保榮,譯.北京:中國人民大學(xué)出版社,2010.

[2] McGinly WC.The maturing role of philanthropy in healthcare[J].Front Health Serv Manage,2008,24(4):11-22.

[3] 潘躍.中國慈善捐助報告發(fā)布 7成多善款投入醫(yī)療教育扶貧[EB/OL].(2015-09-21)[2017-09-04].http://politics.people.com.cn/n/2015/0921/c1001-27611988.html.

[4] 雒敏.對新醫(yī)改形勢下公立醫(yī)院融資結(jié)構(gòu)的討論[J].中華醫(yī)院管理雜志,2010,26(11):808-811.

[5] 張瀟瀟,朱繼業(yè),魏來.公立醫(yī)院社會捐贈規(guī)范管理的探索[J].中華醫(yī)院管理雜志,2011,27(6):472-474.

[6] 徐艷霞,鄭大喜.醫(yī)院接受捐贈業(yè)務(wù)會計處理存在的問題及其改進[J].中國衛(wèi)生經(jīng)濟,2017,36(6):94-96.

[7] 鄭大喜.《醫(yī)院會計制度》與《政府會計制度》會計標(biāo)準(zhǔn)的比較分析[J].中國衛(wèi)生經(jīng)濟,2017,36(1):85-89.

[8] 湯琪,潘心怡.網(wǎng)絡(luò)募捐3天籌3億余元報告呼吁捐款使用透明化[EB/OL].(2017-06-14)[2017-08-31].http://www.chinanews.com/sh/2017/06-14/8250345.shtml.

[9] Parsons LM.The impact of financial information and voluntary disclosures on contributions to not-for-profit organizations[J].Behav Res Account,2007,19(1):179-196.

[10]財政部會計司編寫組.醫(yī)院會計制度講解[M].北京:經(jīng)濟科學(xué)出版社,2011.

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:20

中國衛(wèi)生(2016年7期)2016-11-13 01:06:32

中國衛(wèi)生(2016年11期)2016-11-12 13:29:22

中國衛(wèi)生(2016年5期)2016-11-12 13:25:46

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國衛(wèi)生(2014年11期)2014-11-12 13:11:28

中國衛(wèi)生(2014年10期)2014-11-12 13:10:24

中國衛(wèi)生(2014年8期)2014-11-12 13:00:54