施工企業周轉材料的核算探究

2018-07-06 01:48:10趙燕

中國鄉鎮企業會計 2018年6期

趙 燕

一、加強施工企業周轉材料核算的意義

周轉材料是指企業能夠反復多次使用,價值逐漸轉移并能保持原有形態的材料,其核算和管理不作為固定資產。周轉材料的價值較低,使用頻率高,在施工過程中起非常重要的輔助作用。施工企業的周轉材料主要包括木模板、鋼模板、擋板、支架、竹木跳板、安全網等材料。周轉材料種類繁多,耗用量大,受施工安裝水平高低和施工環境惡劣等因素的影響,周轉材料的使用壽命變化大,有些周轉材料在使用過程中容易損耗,需要及時經常補給和更換。認真做好施工企業周轉材料的核算工作,及時反映周轉材料的結存、使用情況,對于充分發揮周轉材料的使用效率,加強施工成本管理,提高工程質量,完成施工指標具有十分重要的作用。

二、施工企業周轉材料的核算——以計劃成本為例

本文選擇計劃成本核算周轉材料的理由主要有三點:其一是施工企業周轉材料繁多,采用計劃成本法可以簡化日常收發管理以及會計核算工作;其二是便于成本控制和績效考核,通過對比計劃成本和實際成本,可以及時發現成本變動的原因,反映各部門執行情況,從而理清各部門的責任,并有利于企業進行成本控制;其三是在實際核算工作中,有些會計人員對采用計劃成本核算不太熟悉,特別是分攤和結轉材料成本差異的核算。

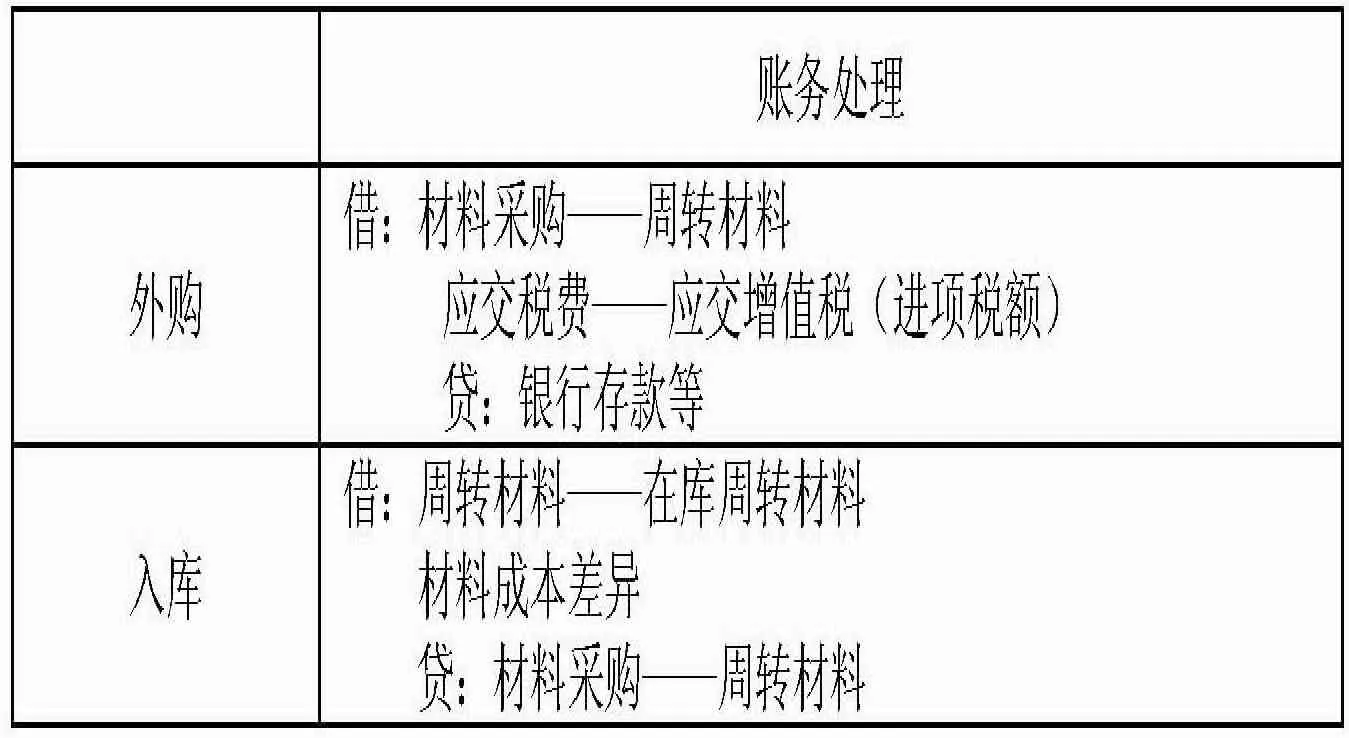

(一)周轉材料形成的核算

施工企業周轉材料的來源外購、自制、委托加工等,可以比照原材料進行核算。以外購為例,如表1所示。

(二)周轉材料領用、攤銷的核算

表1 周轉材料形成的核算

表2 周轉材料攤銷方法的選擇以及領用、攤銷的核算

(三)周轉材料攤銷轉移、退庫的核算

施工工程竣工時對周轉材料進行轉移或退庫,都應及時辦理相關手續,根據轉移或退庫時的新舊程度,確定其成色補提(或沖回)攤銷,同時對于補提的攤銷應結轉分擔材料成本差異。詳見表3。

(四)周轉材料報廢、短缺的核算

因周轉材料的使用受自然環境、工程安裝工藝等的影響,致使日常核算攤銷額與實際損耗不一致,因而企業應定期或工程結束時對周轉材料進行盤點清查,發現報廢、短缺時,應及時填制報廢、短缺單,并根據實際損耗調整已提攤銷額,同時結轉相關材料成本差異,確保施工成本、存貨價值的正確性。其具體核算見表4。

三、施工企業周轉材料的核算實例

(一)購進

10月,購入全新鋼模板250塊,計劃單位成本為200元/塊,計劃成本總計為50 000元,實際成本52 000元,當月入庫。

表3 周轉材料轉、或退庫的核算

表4 周轉材料報廢或短缺的核算

借:周轉材料——在庫周轉材料(鋼模板)50 000

材料成本差異 2 000

貸:材料采購——周轉材料(鋼模板) 52 000

(二)領用并攤銷

11月,A工程領用新購入的鋼模板250塊,新購入的鋼模板預計殘值率為10%,預計使用10次,本月使用2次,假定本期材料成本差異率為借差2%

第一步,領用時,按照計劃成本領用

借:周轉材料——在用周轉材料(A工程鋼模板)50 000

貸:周轉材料——在庫周轉材料(鋼模板)50 000第二步,攤銷本月計提攤銷:

周轉材料平均每次攤銷額=50 000×(1-10%)/10=4 500(元)

周轉材料本月攤銷額=2×4 500=9 000(元)

借:工程施工——A工程(材料費) 9 000

貸:周轉材料——在用周轉材料攤銷(A工程鋼模板) 9 000

第三步,結轉本期材料成本差異

本期A工程承擔的材料成本差異=9000×2%=180(元)

借:工程施工——A工程(材料費) 180

貸:材料成本差異——周轉材料(鋼模板) 180

(三)轉移

11月底將A工程不需用的鋼模板100塊轉到B工程,確定其成色為80%。

第一步,補提轉移鋼模板的攤銷額

應提攤銷額=100×200×(1-80%)=4 000(元)

已提攤銷額 =100×200×(9 000/50 000)=3 600(元)應補提攤銷額=4 000-3 600=400(元)

借:工程施工——A工程(材料費) 400

貸:周轉材料——在用周轉材料攤銷(A工程鋼模板) 400

第二步,結轉本期材料成本差異

結轉本期A工程承擔的材料成本差異=400×2%=8(元)

借:工程施工——A工程(材料費) 8

貸:材料成本差異——周轉材料(鋼模板) 8

第三步,將A工程鋼模板轉移給B工程使用,并結轉已提攤銷

借:周轉材料——在用周轉材料(B工程鋼模板)20 000

貸:周轉材料——在用周轉材料(A工程鋼模板)20 000

同時,借:周轉材料——在用周轉材料攤銷(A工程鋼模板) 4 000

貸:周轉材料——在用周轉材料攤銷(B工程鋼模板)4 000

(四)退庫

11月A工程不需用的鋼模板150塊退回倉庫,確定其成色為80%;

第一步,補提退回鋼模板的攤銷額

應提攤銷額=150×200×(1-80%)=6 000(元)

已提攤銷額 =150×200×(9 000/50 000)=5 400(元)

應補提攤銷額=6 000-5 400=600(元)

借:工程施工——A工程(材料費) 600

貸:周轉材料——在用周轉材料攤銷(A工程鋼模板) 600

第二步,結轉本期材料成本差異

結轉本期A工程承擔的材料成本差異=600×2=12(元)

借:工程施工——A工程(材料費) 12

貸:材料成本差異——周轉材料(鋼模板) 12

第三步,退回舊的鋼模板驗收入庫并結轉已提攤銷

借:周轉材料——在庫周轉材料(鋼模板)30 000

貸:周轉材料——在用周轉材料(A工程鋼模板)30 000

借:周轉材料——在用周轉材料攤銷(A工程鋼模板) 6 000

貸:周轉材料——在庫周轉材料攤銷(鋼模板)6 000

(五)短缺、報廢

12月底,經查發現B工程報廢鋼模板1塊,計劃成本200元,估計殘值20元。短缺鋼模板1塊,計劃成本200元;賬面鋼管架料的計劃成本20 000元,已提攤銷8 000元,假定12月材料成本差異率仍為借差2%。

第一步,補提短缺、報廢鋼模板的攤銷額:

應提攤銷額 =200+(200-20)=380(元)

已提攤銷額 =(200+200)×(8 000/20 000)=160(元)應補提攤銷額=380-160=220(元)

借:工程施工——B工程(材料費) 220

貸:周轉材料——在用周轉材料攤銷(B工程鋼模板) 220

第二步,分配短缺、報廢鋼模板應承擔的材料成本差異

短缺、報廢鋼模板應承擔的材料成本差異=220×2%=4.4(元)

借:工程施工——B工程(材料費) 4.4

貸:材料成本差異——周轉材料(鋼模板) 4.4

第三步,殘料入庫并結轉報廢鋼模板的計劃成本:

借:庫存材料——其他材料(報廢鋼管架料) 20

周轉材料——在用周轉材料攤銷(B工程鋼管架料)380

貸:周轉材料——在用周轉材料(甲工程鋼管架料)400

四、結束語

總之,施工企業必須加強周轉材料的核算工作,企業應根據自身的實際情況選擇核算方法,對于不同的周轉材料采用合理的攤銷方法,按照實際損耗及時調整攤銷額,并切實做好周轉材料的日常管理工作,以保證周轉材料和工程成本核算的高效性和正確性。

[1]王勛.施工企業低值易耗品和周轉材料的攤銷及核算研究[J].財經界(學術版),2011(01).

[2]陳美君,施工企業周轉材料在實際中的攤銷方式[J];時代金融,2010年07期.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

當代貴州(2015年5期)2015-12-07 09:09:57

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21