巨災保險費率精算模型應用實例

2018-07-06 13:38:28張星馳

商情 2018年24期

張星馳

【摘要】巨災的發生會對人民生命財產造成特別巨大的破壞損失,對區域或國家經濟社會產生嚴重影響,因此巨災保險是我們面對巨災的必然選擇。本文介紹了一個巨災保險費率精算模型,并基于1900年到2016年四川4級以上地震的相關數據,運用模型進行了實例分析并做出相關的結論。

【關鍵詞】巨災模型;精算費率;四川地震保險

1 巨災保險模型背景

巨災模型是在系統整合巨災特征信息、地理信息、系統信息、建筑工程信息、保單信息等歷史和最新數據,借助大型計算機模型來模擬巨災損失。典型的巨災模型,結構上分成四個模塊巨災風險模塊、保險財產模塊、損害分析模塊和損失估計模塊。巨災風險模塊的目的是估計巨災風險的三個重要特征參數災害的可能區域、災害頻率和災害強度保險。財產模塊的目的是描述被保險財產的具體特征,如價值、位置、材質等。損害分析模塊的目的是在前兩個模塊的基礎上建立不同強度巨災對保險財產的損害率曲線。損失估計模塊最后將損害分析模塊分析出來的損害率結合保險財產的價值和保險條款進行保險損失的估計。

2 巨災保險費率模型

保險人在一年時間內,在確定的保險區劃內,很多保險標的所面臨的單類多次巨災風險所造成的保險期望損失,記為AAL。設置以下調整因子:考慮保險公司運營的成本和巨災保險給保險公司帶來的盈利,設運營成本附加因子為k,;考慮到巨災風險造成的損失波動性與增長趨勢,為維持資金池的穩定,設定安全性附加因子k2;另外,考慮到保險公司風險承擔的風險較大,可通過再保險分散風險,設定風險再分攤因子α。。在給定的巨災保險規劃區內,我們可以查閱相關資料,統計得到整個保險區劃內各個保險標的保險金額的合計,設為Si。梯度費率反映了巨災保險區劃內不同地域所面臨的某類巨災風險的平均強度。在巨災保險基本費率的基礎上,設巨災保險在地點Li的梯度費率為ti。根據巨災保險期望損失的一般模型和上述調整因子,可得到巨災保險費率的一般通用計算模型:

3 巨災保險費率精算模型的應用

基于前面的模型,現以四川省地震保險為例,以住宅為保險對象。根據地震信息網公布的1900年到2016年9月的地震信息,來進行具體的案例分析,驗證該模型及其應用的可行性。

3.1 地震影響范圍假設

地震的傳播方式復雜,本文就簡化的從圓來考慮地震的影響,但就平均而言不能將地震的影響范圍定的太大,所以這里取40%。

3.2 四川省地震保險區劃內的年度住宅保險期望損失率

假設被保險人自保比例為40%,即保險人最高賠償為60%。結合建筑在不同震級下損失程度概率分布表和經濟損失程度矩陣表得到保險期望損失矩陣表,再通過對四川省的地震數據統計,可得到:

3.3 四川省各地區的保額統計及風險梯度系數

地震加速度可以作為確定烈度的根據,參考雷建成等人所作的《四川及鄰區抗倒塌地震區劃圖編制》,大致可分為3個區:資陽、內江、廣安、達州、南充、遂寧、巴中的地震動峰值加速度平均值大約為0.05g;成都、德陽、綿陽、廣元、眉山、樂山、自貢、宜賓、滬州、阿壩的約為0.1g;甘孜、雅安、涼山、攀枝花的約為0.2g,因此將風險梯度系數依次定為1、2,4。三個區保額統計分別為66395億元、83890億元、13635億元。

3.4 費率調整因子的假定

考慮巨災保險的特點,將保險公司的一般的運營成本附加因子定為0.2。安全性附加因子由主觀的經驗假設得到,定為0.1.風險再分攤因子為0.1。

3.5 四川省地震保險費率計算

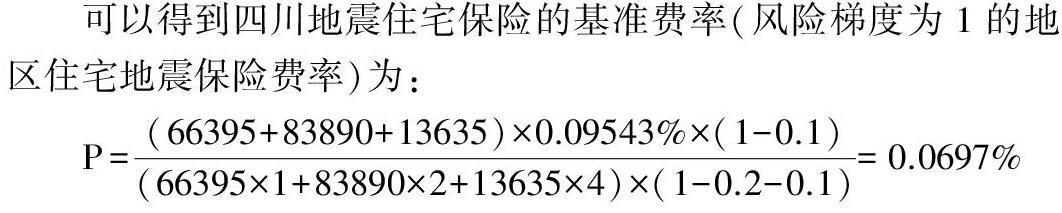

可以得到四川地震住宅保險的基準費率(風險梯度為1的地區住宅地震保險費率)為:

則價值50萬的住宅每年需交的保費為:500000*0.0697%=348.5元。包括資陽等城市的第一個區劃的保費348.5元還是在一般家庭的承受范圍內的,而就后面兩個保險區劃內的住宅保費根據梯度系數分別348.5元的2倍、4倍,考慮到保險區劃之間的經濟情況和地震頻發的程度的差異,還是有一定的參考價值的。

4 總結

按照巨災模型的建立需要的四個模塊,本文參考了一些文獻建立了巨災保險費率模型,但考慮國內巨災保險的發展程度有限,為了減輕保險公司的負擔,所以設置了風險再分攤因子。另外,本文以四川省的地震相關數據為基礎,將震級進行分級之后,結合地震相關知識求出了四川省的地震保險費率,通過模型算得的保費還是在家庭的承受范圍之內的,說明模型是有一定的可行性的。

參考文獻:

[1]石興.巨災風險可保性與巨災保險研究[M].北京:中國金融出版社,2010

[2]晃毅.基于巨災建模的地震風險水平研究[D].西南財經大學,2011

[3]吳亞玲,胡炳志.關于中國地震巨災風險建模的探討[J].統計與決策,2015