中國農(nóng)產(chǎn)品期貨市場投機程度究竟有多高?

2018-07-12 16:34:36王雨珊羅寒劉鑫王秀清

時代經(jīng)貿(mào) 2018年13期

王雨珊 羅寒 劉鑫 王秀清

【摘 要】研究中國農(nóng)產(chǎn)品期貨市場上的投機程度對于衡量期貨市場基本功能,量化投機對于居民、農(nóng)民、糧食安全和國家經(jīng)濟的影響有重要的意義。在已有研究中投機程度的測定主要有基差、持倉量占成交量比重以及T指數(shù)三種方法,但均存在缺陷。本文提出了一種新的測定方法:投機程度=1-交割量/成交量,通過對19種農(nóng)產(chǎn)品(豆一、豆二、玉米、豆粕、豆油、棕櫚油、雞蛋、玉米淀粉、棉花、普通小麥、優(yōu)質(zhì)小麥、白糖、菜籽油、早秈稻、菜籽、菜粕、粳稻、晚秈稻、早秈稻、天然橡膠)期貨交易的分析得出了以下結(jié)論:(1)中國農(nóng)產(chǎn)品期貨市場的投機程度極高;(2)中國農(nóng)產(chǎn)品期貨市場投機程度隨價格漲跌有一定差別。

【關(guān)鍵詞】投機程度;農(nóng)產(chǎn)品金融化;成交量;交割量

一、引言

2006 年以來,我國農(nóng)產(chǎn)品價格總體上呈現(xiàn)出上漲和波動加劇的態(tài)勢,食品消費價格指數(shù)在2006年到2014年間逐年上漲,其中2007年、2008年和2011年的環(huán)比增長速度均超過10%(分別為12.3%,14.3%,11.8%)。農(nóng)業(yè)部公布的農(nóng)產(chǎn)品批發(fā)價格指數(shù)(以2015年=100)顯示,2016年6月至2017年5月,農(nóng)產(chǎn)品批發(fā)價格200指數(shù)和“菜籃子”產(chǎn)品批發(fā)價格200指數(shù)均在寬幅波動中呈現(xiàn)大幅漲跌態(tài)勢,分別在93.99和110.30,92.81和111.71之間浮動。農(nóng)產(chǎn)品價格的劇烈波動引起了人們的極大關(guān)注及對其深層原因的思考和探究。很多人認為這種波動與農(nóng)產(chǎn)品期貨市場上的投機行為關(guān)系密切。

期貨市場上主要有兩種基本交易:套期保值交易和投機交易。所謂投機,簡言之就是投機者根據(jù)“低買高賣”的原則,利用商品價格的自然波動進行交易并從中獲利。最近十年,美元貶值、通貨膨脹的現(xiàn)象的發(fā)生導(dǎo)致大量的資金涌入了大宗商品市場,農(nóng)產(chǎn)品成為了各路資金追捧的對象(呂志平,2013),其“金融”屬性已經(jīng)超過了其自有的商品屬性。大宗商品本身不是復(fù)雜的金融產(chǎn)品,只因可在期貨市場中交易,越來越受到金融界的關(guān)注而形成 “金融化”。大宗農(nóng)產(chǎn)品可儲藏和保存、長時間不變質(zhì),品質(zhì)易劃分,質(zhì)量可評價,市場需求較大,且價格易受市場供求影響,從而可作為資產(chǎn)進行投資,成為了資本逐利的投資品。(劉宇寧,2014)再者,隨著我國農(nóng)產(chǎn)品期貨市場的發(fā)展,期貨市場與現(xiàn)貨市場彼此的影響力逐漸增強。(劉慶富、王海民,2006)商品未實現(xiàn)金融化以前,其價格由供求決定,而不體現(xiàn)金融價值;商品實現(xiàn)金融化后,其價格主要受投機需求影響。投機行為導(dǎo)致價格波動,影響了期貨市場保值功能。蘇應(yīng)蓉等(2011)認為,實際期貨市場中,投機因素占據(jù)主要地位,使得期貨市場的價格發(fā)現(xiàn)功能越來越難以實現(xiàn)。

期貨投機的行為導(dǎo)致了食品價格波動,對居民的生活產(chǎn)生了影響。劉金山、王景(2015)發(fā)現(xiàn)金融資本進入農(nóng)產(chǎn)品市場的時間與農(nóng)產(chǎn)品開始出現(xiàn)大幅波動的時間是一致的。周明華(2014)通過方差分析表示,農(nóng)產(chǎn)品價格的形成機制已經(jīng)發(fā)生了巨大變化,出現(xiàn)了貨幣化和能源化特征日益顯著,與此同時,傳統(tǒng)供求因素對農(nóng)產(chǎn)品價格短期波動的影響正在逐步減弱,新因素正逐步產(chǎn)生很大的影響。李新功等(2012)對我國2005~2010年間的糧食價格數(shù)據(jù)進行了實證分析,發(fā)現(xiàn)由于農(nóng)產(chǎn)品的嚴(yán)重資本化取向,大宗農(nóng)產(chǎn)品雖然連年增產(chǎn),但價格卻連年不斷上漲。食品價格的上漲將帶動CPI上漲,帶動生活成本的上漲。

期貨投機行為造成了農(nóng)民利益的損害。張秀麗和張明(2016)認為在農(nóng)產(chǎn)品金融化推動下,農(nóng)產(chǎn)品價格上漲的利益分配出現(xiàn)縱向調(diào)整,在特定情形下,農(nóng)產(chǎn)品價格上漲還存在加劇農(nóng)民貧困的可能。黃季焜(2009)等研究發(fā)現(xiàn),隨著農(nóng)產(chǎn)品價格上漲驅(qū)動機制的變化,特別是價格波動的震蕩源點涌向流通領(lǐng)域時,農(nóng)民從農(nóng)產(chǎn)品價格上漲中獲得的利好必然難以保障。劉金山和王景(2015)認為用GED- AR CH族模型證明農(nóng)產(chǎn)品金融市場風(fēng)險與收益不成比例,很可能導(dǎo)致投機盛行,農(nóng)產(chǎn)品價格暴漲暴跌,使價格風(fēng)險水平上升,傷及農(nóng)產(chǎn)品市場生產(chǎn)者的利益。

期貨投機行為導(dǎo)致的農(nóng)產(chǎn)品金融化可能對糧食安全產(chǎn)生影響。裴少峰(2014)認為金融化不利于糧食的定價權(quán)。國際金融資本和國際大糧商操縱著價格,缺少定價權(quán)就意味著必須自己承受價格波動帶來的損失,威脅了我國的糧食安全。

期貨投機行為使得國家經(jīng)濟的不穩(wěn)定性增強。翟雪玲等(2013)認為投機加深了農(nóng)產(chǎn)品金融化的程度,導(dǎo)致農(nóng)產(chǎn)品價格形成機制的變化,對宏觀調(diào)控形成了更大的挑戰(zhàn)。裴少峰、劉曉露(2014)指出金融衍生品市場和糧食具有高流動性、高風(fēng)險性、高投機性和不穩(wěn)定性,作為國民生產(chǎn)生活首要需求的物質(zhì)產(chǎn)品之間不能存在過分的滲透。李新功(2012)認為農(nóng)產(chǎn)品資本化潛伏著泡沫危機,扭曲價格形成機制,擾亂了市場供求。樊埼、劉滿平(2012)認為過度金融化還容易造成金融泡沫,使糧食期貨市場和糧食現(xiàn)貨市場相分離,價格發(fā)現(xiàn)和調(diào)節(jié)機制無法正常運行,宏觀上造成市場調(diào)節(jié)機制失靈,給國家經(jīng)濟運行增加宏觀的風(fēng)險。

因此,研究期貨投機的程度有利于衡量期貨市場基本功能,量化投機對于居民、農(nóng)民、糧食安全和國家經(jīng)濟的影響。在國內(nèi)外已有研究投機程度測定的方法主要有以下三種。

一是用基差反映投機程度。基差是指現(xiàn)貨價與掛牌期貨價之間的差額。 H.Working明確提出了基差的概念,認為套期保值是對基差的投機,保值的結(jié)果取決于基差的變化。Working還提出了基差逐利型套期保值理論, 并論證了基差在投機中的作用, 即根據(jù)基差變化由保值轉(zhuǎn)向逐利。(蔣美云,2001)基差越大,套期保值效果越差,投機的可能性也就越大。二是持倉量與交易量的比值。一般來說,投機頭寸中除小部分長期頭寸外 ,—部分于當(dāng)日對沖了結(jié), 只占總持倉量的一小部分;保值頭寸的持有時間較長, 且持倉比例較大。從持倉量與交易量的比例可看出平均持有頭寸的時間長短。(蔣美云,2001)比值越大,投機程度越小。第三種是Working(1960)提出的T指數(shù)。在指標(biāo)表達式中,投機者的空頭頭寸為T S,投機者的多頭頭寸為TL, 套期保值者的空頭頭寸為HS,套期保值者多頭頭寸為HL,當(dāng)HS>=HL時,T=1+TS/(HS+HL);當(dāng)HS

第一種方法可用來預(yù)測投機程度,第二種方法用持倉時間衡量反映持倉結(jié)構(gòu), 只能看出一般的規(guī)律。這兩種方法都不是真正反映投機程度的指標(biāo)。第三種方法最為準(zhǔn)確地量化了投機程度的大小,但我國并不公布期貨市場上的投機盤與套保盤的數(shù)據(jù)資料,無法用這種方法測算我國農(nóng)產(chǎn)品期貨市場的投機程度。

受到第三種方法啟發(fā),本文提出了另外一種方法:即投機程度=1-交割量/成交量。交割量與成交量的比值反映期貨交易中的套期保值交易所占的比重,1-交割量/成交量則表示期貨交易中的投機交易所占的比重。投機程度為1表示期貨交易中無套期保值交易,只有投機交易。其數(shù)值越大,表示投機盤所占比重越高,投機程度越高。該方法簡單明確,數(shù)據(jù)資料容易獲取。用這種方法,本文測算出了中國農(nóng)產(chǎn)品期貨市場上19個品種的投機程度,并分析了價格與投機程度的聯(lián)系。

二、中國農(nóng)產(chǎn)品期貨市場的投機程度極高

本文中涉及的19個期貨品種的交割量、成交量數(shù)據(jù)來自大連商品交易所網(wǎng)站(http://www.dce.com.cn/dalianshangpin/dalianshangpin_PAGE_KEY/index.html)的大連交易月報和鄭州商品交易所網(wǎng)站(http://www.czce.com.cn/portal/index.htm)的鄭州月度市場報告以及上海證券交易所網(wǎng)站(http://www.shfe.com.cn/)。

豆一、豆二、玉米、豆粕、豆油、棕櫚油、雞蛋、玉米淀粉的數(shù)據(jù)來自大連商品交易所網(wǎng)站的交易月報。棉花、普通小麥、優(yōu)質(zhì)小麥、白糖、菜籽油、早秈稻、菜籽、菜粕、粳稻、晚秈稻、早秈稻的數(shù)據(jù)來自鄭州商品交易所網(wǎng)站的月度市場報告,天然橡膠的數(shù)據(jù)來自于上海證券交易所網(wǎng)站。

將每個合約的月度成交量加總得到年度成交量,每個合約的月度交割量加總得到年度交割量,用上面所述的測定方法即:1-年度交割量/年度成交量算出了每個品種年度的投機程度。由于品種較多,本文將其分成四部分展示。

從上面的圖表中可以看出,絕大部分農(nóng)產(chǎn)品期貨的年度投機程度在0.98以上,只有極少部分低于0.96(普通小麥期貨2009年的投機程度,白糖期貨2015年的投機程度以及粳稻期貨2014年的投機程度),甚至有部分品種的投機程度高達1(如豆二期貨在2007年到2011年的投機程度),因此可以得出中國農(nóng)產(chǎn)品期貨市場的投機程度極高的結(jié)論。

三、中國農(nóng)產(chǎn)品期貨市場投機程度變動隨價格漲跌有一定差別

為了得出中國農(nóng)產(chǎn)品期貨市場投機程度的波動與價格波動的聯(lián)系,本文將農(nóng)產(chǎn)品各年度的價格變化趨勢與投機程度的變化趨勢進行了比較。其中價格來自金鵬期貨網(wǎng)站(http://www.jifco.com. cn/)的交易軟件,選取每年最后一天的收盤價格作為年度價格。經(jīng)過比較,中國農(nóng)產(chǎn)品期貨市場投機程度對價格漲跌的變化可分為以下四類。

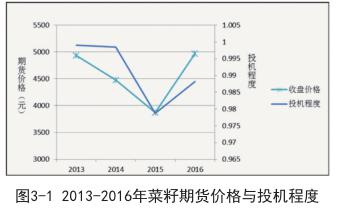

第一類:農(nóng)產(chǎn)品期貨出現(xiàn)時間較短趨勢不太明顯,這一類包括菜籽,菜粕,粳稻,晚秈稻,雞蛋,玉米淀粉。以菜籽為例。

第二類:隨價格上漲投機程度有增高的趨勢,隨價格下跌投機程度有降低趨勢。這一類包括豆一,豆粕,棕櫚油,棉花,優(yōu)質(zhì)小麥,玉米。以豆一為例。

第三類:隨價格上漲投機程度有降低的趨勢,隨價格下跌投機程度有升高的趨勢。這一類包括白糖,普通小麥,豆油。以白糖為例。

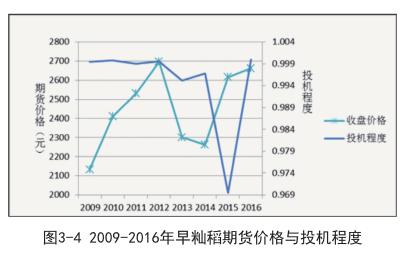

第四類:期貨出現(xiàn)年份足夠長但無法判斷出價格與投機程度的關(guān)系。這一類包括早秈稻,菜籽油、豆二,天然橡膠。其中早秈稻期貨、菜籽油期貨的投機程度在不同時期與價格有著不同的關(guān)系,例如菜籽油在2007年到2013年的投機程度與價格變化的方向相反,在2013年到2016年投機程度與價格變化方向相同。豆二和天然橡膠期貨則是由于投機程度波動幅度小而無法判斷。以早秈稻為例。

四、結(jié)論

本文對于農(nóng)產(chǎn)品期貨市場的投機程度提出了一種新的投機程度測定方法:1-交割量/成交量,通過對19種農(nóng)產(chǎn)品(豆一、豆二、玉米、豆粕、豆油、棕櫚油、雞蛋、玉米淀粉、棉花、普通小麥、優(yōu)質(zhì)小麥、白糖、菜籽油、早秈稻、菜籽、菜粕、粳稻、晚秈稻、早秈稻、天然橡膠)的期貨交易的分析得出了以下結(jié)論:

(1)中國農(nóng)產(chǎn)品期貨市場的投機程度極高。

(2)中國農(nóng)產(chǎn)品期貨市場投機程度隨價格漲跌有一定差別,具體可分為四類。

第一類包括雞蛋,玉米,菜籽,菜粕,粳稻和晚秈稻,期貨交易年限過短,無法判斷投機程度與價格變化的趨勢。

第二類包括豆一,豆粕,棕櫚油,棉花,優(yōu)質(zhì)小麥,玉米,隨價格上漲其投機程度有增高的趨勢,隨價格下跌投機程度有降低的趨勢。

第三類包括白糖,普通小麥,豆油,隨價格上漲其投機程度有降低的趨勢,隨價格下跌投機程度有升高的趨勢。

第四類包括早秈稻,菜籽油、豆二,天然橡膠,出現(xiàn)年份足夠長但無法判斷投機程度波動與價格變化的關(guān)系。

蔣美云(2001)用基差和持倉量占比對保值和投機進行量化分析,得出了保值力量不足的結(jié)論,即投機程度較高。其結(jié)論與本文類似。本文所提出的測定方法較為準(zhǔn)確地量化了投機程度,數(shù)據(jù)資料容易獲取;但具有滯后性,只能在事后檢測投機程度大小。

(中國農(nóng)業(yè)大學(xué)經(jīng)濟管理學(xué)院,北京100083)

參考文獻:

[1]樊琦,劉滿平.國際糧食金融化趨勢與我國糧食安全對策[J].宏觀經(jīng)濟管理,2012(7).

[2]黃季焜,楊軍,仇煥廣,徐志剛.本輪糧食價格的大起大落:主要原因及未來走勢[J].管理世界,2009(1).

[3]蔣美云.期貨市場基差與套期保值效果的實證研究[J].北方經(jīng)貿(mào),2001(9).

[4]蔣美云.期貨市場保值與投機的量化分析[J].經(jīng)濟師,2001(10).

[5]李新功.中國農(nóng)產(chǎn)品資本化的成因、負效應(yīng)及對策[J].農(nóng)村經(jīng)濟,2012(7).

[6]劉金山,王景.金融化視角下的農(nóng)產(chǎn)品價格分析——基于GED-ARCH族模型[J].金融與經(jīng)濟,2015(1).

[7]劉慶富,王海民.期貨市場與現(xiàn)貨市場之間的價格研究——中國農(nóng)產(chǎn)品市場的經(jīng)驗[J].財經(jīng)問題研究,2006(4).

[8]劉宇寧.國際大宗商品市場發(fā)展趨勢及中國應(yīng)對策略研究[J].中國物價,2014(3).

[9]呂志平.大宗商品金融化問題研究[J].湖北社會科學(xué),2013(2).

[10]裴少鋒,劉曉露.糧食金融化背景下糧食安全問題研究[J].中國糧食經(jīng)濟,2014(12).

[11]蘇應(yīng)蓉.全球農(nóng)產(chǎn)品價格波動中金融化因素探析[J].農(nóng)業(yè)經(jīng)濟問題,2011(6).

[12]working H. New concepts concerning Futures Markets and Prices[J].American Economic Review,1962(62).

[13]翟雪玲,徐雪高,譚智心,張照新.農(nóng)產(chǎn)品金融化概念、形成機理及對農(nóng)產(chǎn)品價格的影響[J].中國農(nóng)村經(jīng)濟,2013(2).

[14]張秀利,張明.農(nóng)產(chǎn)品金融化、農(nóng)產(chǎn)品價格波動與農(nóng)民收入增長[J].農(nóng)村經(jīng)濟,2016(12).

[15]周明華.中國農(nóng)產(chǎn)品價格波動:供需因素還是貨幣因素?[J].財經(jīng)問題研究,2014(8).