家族企業技術創新與企業績效:社會情感財富的調節作用

2018-07-13 05:55:38楊良明周立新

重慶大學學報(社會科學版) 2018年4期

楊良明,周立新

(重慶工商大學 長江上游經濟研究中心,重慶 400067)

技術創新是家族企業培育持續競爭優勢的關鍵,也是目前學界討論的熱點問題[1]。有關家族企業技術創新的前期成果,聚焦家族涉入對企業技術創新投入、創新過程和創新產出的影響[2],忽視了對家族企業技術創新與企業績效關系的研究。在極少數相關研究成果中,學者們強調家族企業技術創新對企業績效提升的積極效應。例如,Hatak等[3]對芬蘭家族企業的研究發現,家族企業技術創新對企業績效有顯著正向影響,家族承諾對家族企業技術創新與企業績效關系起U型調節作用;Diéguez-Soto等[4]對西班牙制造業家族企業的研究揭示,家族企業技術創新產出對企業長期績效有顯著正向影響,家族管理權正向調節技術創新產出與長期績效關系;李婧和賀小剛[5]對中國滬深上市家族公司的實證研究也得出技術創新對績效有直接正向影響的結論。社會情感財富理論認為,家族企業關注家族非經濟目標即社會情感財富的保存或發展[6]。家族對社會情感財富目標的追求,使家族企業通常缺乏從事技術創新活動所需要的充足財務資本和專業性人力資本[7],直接影響家族企業技術創新決策的正確性與執行效率,進而影響家族企業整體績效的提升。這意味著,家族企業技術創新對企業績效的影響關系,類似于一般企業,可能存在正向關系[8]、負向關系[9]和曲線關系[10]等;同時,家族企業技術創新與企業績效關系可能會受到社會情感財富的制約。

本文將利用浙江和重慶制造業家族企業的問卷調查數據,基于社會情感財富理論視角,研究家族企業技術創新對企業績效的影響,以及社會情感財富在家族企業技術創新與企業績效關系中的調節作用。該研究有助于進一步拓展和豐富家族企業技術創新理論研究成果,對于中國家族企業技術創新與管理實踐也具有一定的指導意義。

一、理論與假設

(一)家族企業技術創新對企業績效的影響

第一,家族企業技術創新對企業績效有積極效應。(1)技術創新是企業培育和維持持續競爭優勢的關鍵資源。技術創新意味著建立新的生產體系,或重新組合生產要素和生產條件,可以提高企業產品和服務質量,或使企業進入新的產品領域或新的市場空間;通過技術創新可以提高企業生產效率和降低生產成本,提升企業績效。(2)家族企業所具有的長期導向特征,使其有動機從事具有長期性特征的技術創新活動,并利用技術創新活動來提升企業績效[11]。(3)具有長期導向特征的家族企業重視與合作伙伴建立良好的合作關系[12],利用合作關系幫助家族成員和企業獲取新知識和新信息,緩解家族企業自身在知識積累和信息獲取等方面的局限性,并幫助家族企業作出正確的技術創新決策,提升企業績效[13]。(4)中國家族企業以中小家族企業為主體,家族成員直接參與企業經營管理的現象較為普遍,所有者與管理者的高度一致性,降低了家族企業技術創新活動融入企業現有業務的障礙,有助于提升企業績效。Hatak等、Diéguez-Soto等、李婧和賀小剛的實證研究也支持了上述觀點。

第二,家族企業技術創新對企業績效也會產生負面效應。(1)企業技術創新活動通常需要大量的資源投入,家族成員自身未必擁有技術創新活動所需的大量資源。對家族控制等社會情感財富的追求,使家族企業通常不愿意接受外部投資者和職業經理人,因為外部投資者與職業經理人的引入會威脅甚至削弱家族對企業的控制權。因此家族企業通常缺乏從事技術創新活動所需的充足的財務資本和專業性人力資本[7]。隨著技術創新投入的進一步增加,家族企業的資源約束矛盾會更加突出。當家族企業把過多的資源投入到技術創新活動時,會直接導致其他方面的資源投入嚴重不足,損害企業的整體績效。(2)企業技術創新活動通常具有很強的專業性和復雜性,由于專業性人力資本的缺乏[7],家族企業可能會作出錯誤的技術創新決策,比如某些技術創新投入可能并沒有考慮到潛在的顧客需求[14];而即使是正確的技術創新決策,由于專業性人力資本的缺乏,家族企業也可能無法保證技術創新決策的有效執行,導致家族企業技術創新投入可能并沒能轉化為創新產出。(3)企業技術創新活動具有高風險和長期性特征,家族企業的保守態度和風險厭惡特征[15],使其更偏向于技術創新投入的短期利益,此時不利于實現企業價值的最大化。

綜上所述,家族企業技術創新投入的簡單增加并不必然導致企業績效的提升,當技術創新投入水平超過一定臨界值之后,隨著技術創新投入的進一步增加,家族企業所面臨的資源約束矛盾會更加突出,技術創新活動的執行效率等會降低,企業績效將會受到損害。對此提出如下假設。

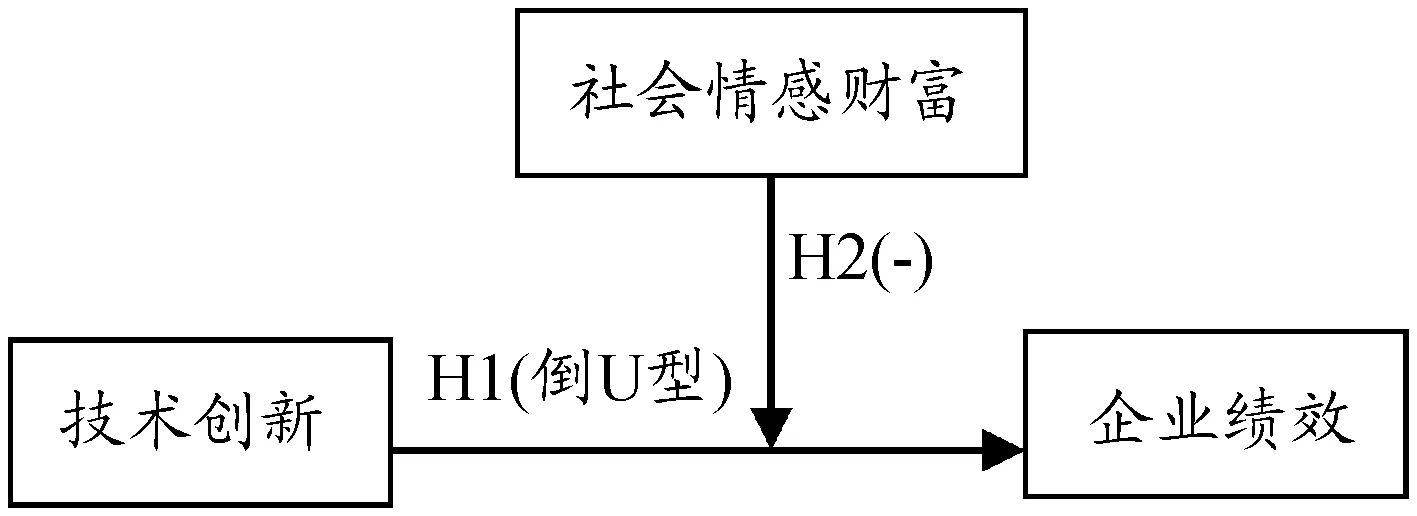

H1:家族企業技術創新與企業績效之間存在顯著的倒U型關系,即家族企業績效隨著技術創新投入水平的提高呈現出先上升后下降的趨勢。

(二)社會情感財富在家族企業技術創新與企業績效之間的調節作用

對家族控制這一社會情感財富目標的追求,降低了家族企業雇用具有專門知識和經驗的非家族經理的意愿,影響家族企業技術創新決策的正確性與執行效率,不利于技術創新對企業績效提升發揮作用。高階理論認為,高管團隊成員來源的多樣性決定了企業資源的分布[16],影響企業技術創新戰略的制定和實施。實施創新戰略的家族企業通常需要探索新機會[17]并意識到技術的非連續性[18]。因此,實施技術創新戰略的家族企業需要具有廣泛知識和經驗的高管團隊。Royer等[19]強調,當先前管理和行業等一般性知識及技術知識需要替代家族專門知識等異質性知識時,在企業高管團隊中引入非家族經理尤其重要。高管團隊中非家族經理的存在及其增大的可得知識和技能,增加了家族企業處理技術創新挑戰所需的知識和經驗[20],有助于提高家族企業技術創新決策的正確性與執行效率。然而,對家族控制這一社會情感財富目標的追求,使家族企業通常不愿意雇用具有專門知識和經驗的非家族經理[7];而不勝任的家族經理的裙帶關系、管理壕溝和利他主義行為[21],會進一步限制家族經理與非家族經理之間的知識分享[22],升級家族內部之間的矛盾和沖突[23],增大家族經理對企業的租金掠奪,給家族企業技術創新活動帶來大量的代理成本,影響家族企業技術創新對企業績效提升發揮作用;此外,高管團隊中家族經理的存在,降低了非家族經理的自由裁量權和自主行為[24],限制家族企業人力資本的發展,不利于家族企業將技術創新投入轉化為創新產出。

家族對社會情感財富目標的追求,如家族成員對企業的情感依戀和認同,會增強家族成員對企業的心理所有權,排斥非家族成員對企業的影響和控制[25],強化家族對企業的控制要求[6],其直接后果是企業高管團隊中非家族經理的流失,從而不利于家族企業技術創新活動的有效執行,以及技術創新投入轉化為創新產出。

重視家族社會資本(家族的社會關系、聲譽和地位等)積累這一社會情感財富目標的家族企業,更傾向于利用家族社會關系獲取異質性資源、知識和信息,這會降低家族企業技術創新對企業成長的作用。

對家族代際傳承意愿這一社會情感財富目標的追求,使家族企業重視與合作伙伴發展良好的網絡關系[12],網絡關系有助于家族企業獲取新知識和信息,降低家族企業技術創新活動對企業成長的作用;同時,家族代際傳承意愿使家族企業偏好雇用家族經理,家族經理較非家族經理通常更缺乏豐富的職業經驗,從而不利于技術創新決策的正確性和有效執行等。

綜上,家族對社會情感財富的追求,會降低家族企業技術創新決策的正確性與執行效率,并使家族企業承擔額外的代理成本等,從而弱化家族企業技術創新對企業績效提升發揮作用。對此提出如下假設。

H2:社會情感財富負向調節家族企業技術創新與企業績效關系,即隨著社會情感財富保護意愿的增強,家族企業技術創新對企業績效的作用降低。

圖1 研究模型

(一)數據來源

數據來自2014年對浙江和重慶民營企業的問卷調查數據庫。浙江樣本反映了民營經濟發達地區的家族企業的基本特征,重慶樣本則反映了民營經濟相對不發達地區的家族企業的基本特征。根據常用的家族企業界定標準(即家族持股比例超過50%),最終獲得251份有效樣本。浙江樣本占41.8%,重慶樣本占58.2%;企業資產500萬元及以下、501萬~1 000萬元、1 001萬~3 000萬元、3 001萬~5 000萬元、5 001萬元及以上的樣本分別占33.6%、11.6%、20%、12.4%和22.4%,這說明樣本家族企業以中小企業為主,與家族企業的實際情況相符合;企業創建5年及以下、6~10年、11~19年、20年及以上的樣本分別占21.2%、24.4%、43.6%和10.8%,說明多數樣本家族企業成立于20世紀90年代初期。整體上看,調查樣本較好地反映了中國家族企業的總體特征。

(二)變量測量

1.因變量

企業績效(PERM),涉及近3年企業利潤、銷售額、員工和市場份額增長及資產總回報情況,采用李克特五點尺度衡量,1代表“很差”,5代表“很好”。量表的KMO為0.876,Cronbach α為0.889。

2.自變量

技術創新(INNO),定義為2013年企業研發費用占當年銷售收入的比重,比重在1%以下、1%~2%、3%~5%、6%~10%、11%~15%、16%~20%和20%以上分別編碼為1~7。

3.調節變量

社會情感財富,借鑒Berrone等[26]、D?bicki[27]、Vandekerkhof等[28]的成果,結合中國情境進行修正,得到24個題項量表,采用李克特五點尺度衡量,1代表“很不重要”,5代表“非常重要”。探索性因子分析提煉出家族控制(FC)、家族認同(FI)、社會資本(SC)和家族代際傳承意愿(FGS)4因子量表;驗證性因子分析顯示模型的χ2/df=2.538,GFI=0.856,NFI=0.845,IFI=0.900,CFI=0.899,RMSEA=0.080;總量表及4個因子的Cronbach α都超過0.80。表明量表有較好效度和信度。

4.控制變量

根據前期文獻,考慮以下4個因素的影響:(1)企業規模(SIZE),它主要通過影響企業資源積累進而對企業技術創新與績效關系產生影響,以2013年底企業總資產取自然對數測量;(2)企業年限(FAGE),經營年限長的企業往往能夠積累更多的資源和知識,影響家族企業技術創新與績效關系,以企業創建年限取自然對數測量;(3)產業(INDU),不同產業的技術創新潛力和盈利水平可能不同,設置2個虛擬變量“紡織制造業”(INDU1)、“汽車、摩托車和零部件制造業”(INDU2),將“其他制造業”作為比較組;(4)家族所有權(FO),家族所有權差異會影響家族企業技術創新與績效水平[1],以家族持有的企業股份比重測量。

三、實證分析結果

(一)變量的描述性統計與相關性分析

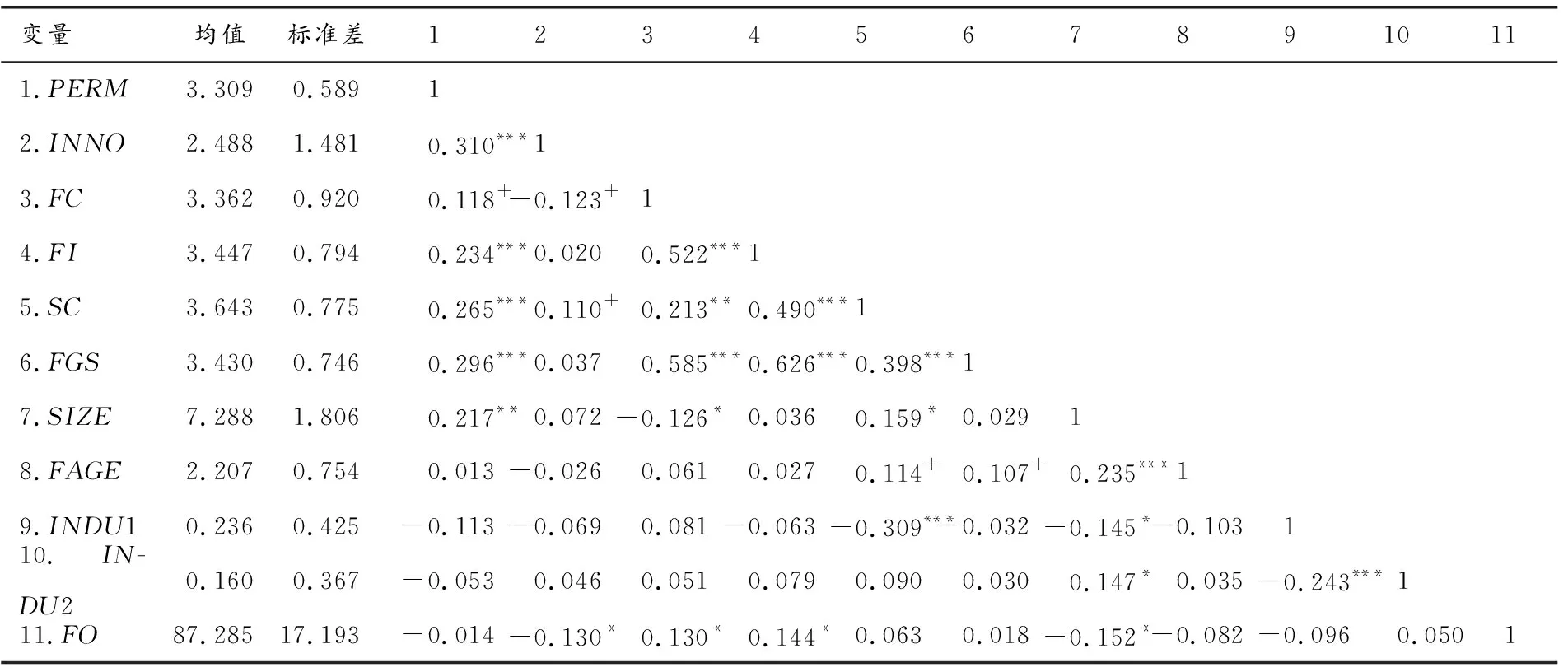

表1揭示,家族企業技術創新投入規模較小,2013年企業研發費用占銷售收入的比重集中于1%~5%之間(均值為2.488),這與國際上家族企業技術創新投入規模的基本特征一致[1];相關分析顯示,家族企業績效與技術創新、家族控制、家族認同、社會資本、家族代際傳承意愿顯著正相關(p<0.10)。

表1 描述性統計分析與相關系數

注:+p<0.10,*p<0.05,**p<0.01,***p<0.001;雙側檢驗

(二)假設檢驗

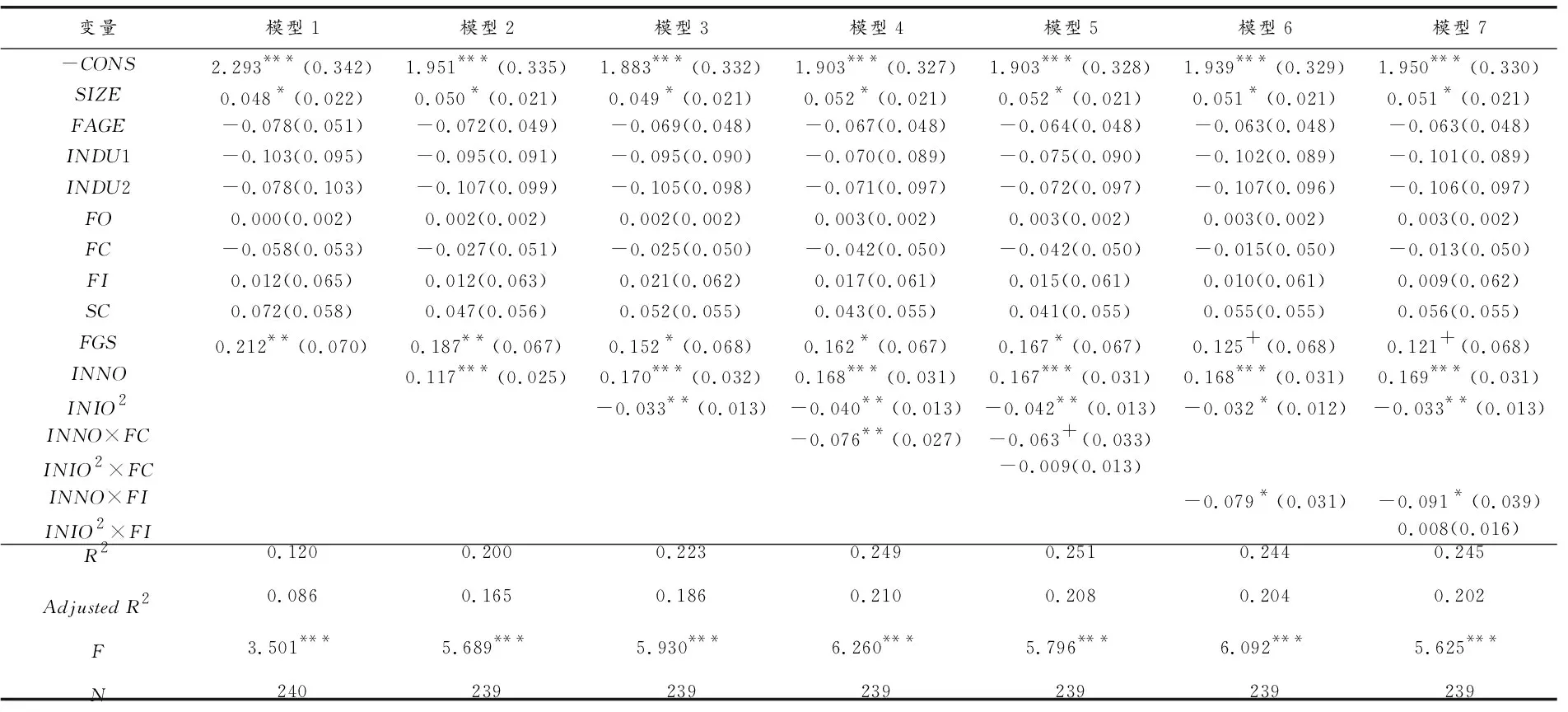

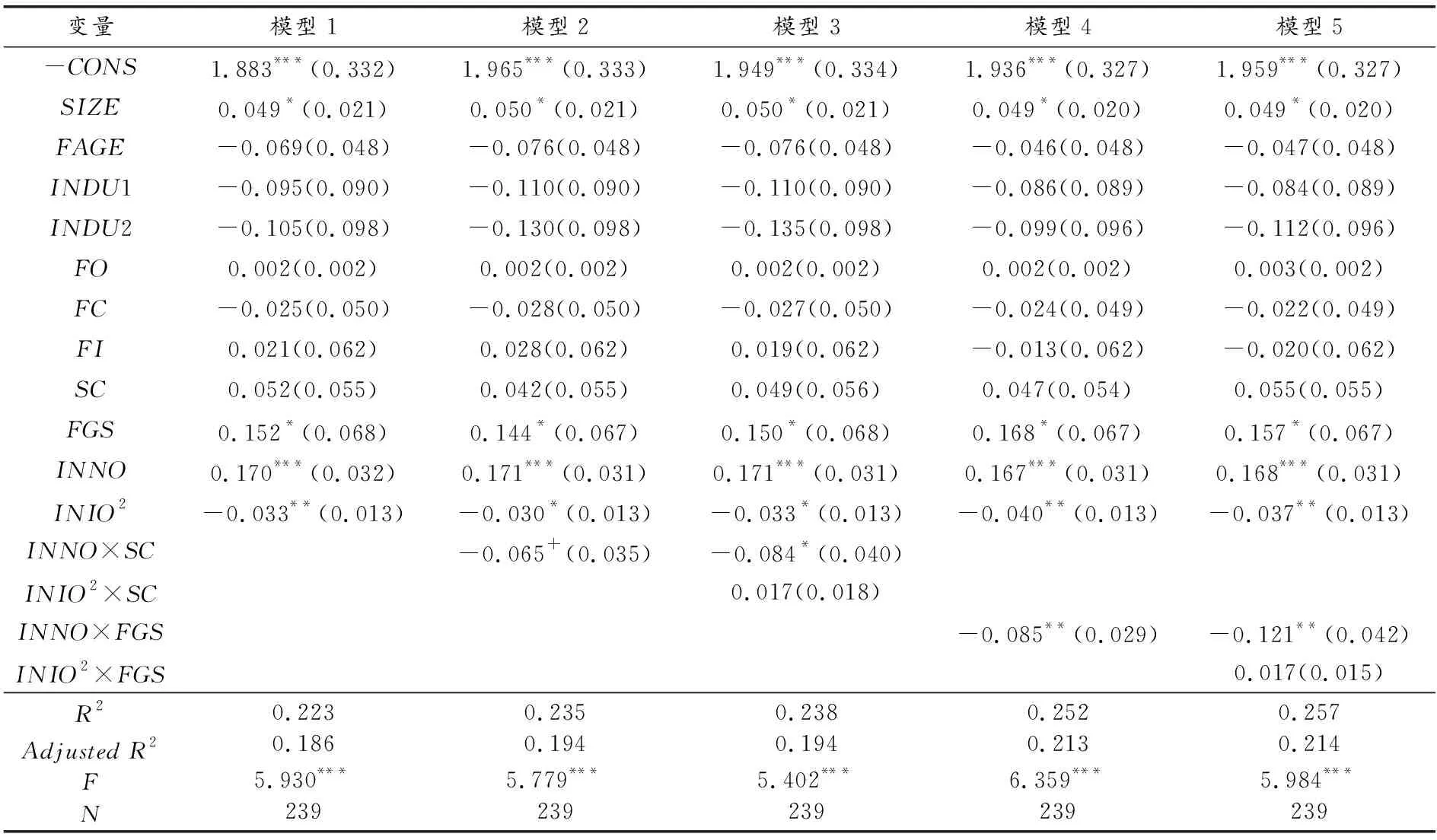

對社會情感財富在家族企業技術創新與企業績效關系中的調節作用進行檢驗,構建了技術創新與社會情感財富的交互項,并對交互項變量進行了中心化處理。回歸分析顯示所有變量的方差膨脹因子(VIF)最大值為2.675,由此可排除多重共線性問題。

1.家族企業技術創新對企業績效的影響

表2模型2至模型3檢驗了家族企業技術創新對企業績效的影響。由表2模型2結果可知,家族企業技術創新對企業績效具有顯著的正向影響(β=0.117,p<0.001)。模型3加入技術創新的二次項后,家族企業技術創新與企業績效之間呈現出顯著的倒U型關系(β=0.170,p<0.001;β=-0.033,p<0.01),且倒U型關系在后續模型考慮社會情感財富的調節作用后仍然穩健。表明隨著家族企業技術創新投入的增加,家族企業績效也隨之提升,而當技術創新投入超過一定的臨界值時,家族企業過多的技術創新投入將抵消技術創新投入為企業帶來的收益,并最終會損害企業績效,即家族企業技術創新對企業績效的影響呈現出先升后降的倒U型關系,假設H1得到實證結果的支持。

2.社會情感財富在家族企業技術創新與企業績效之間的調節作用

表2模型4至模型7,以及表3模型2至模型5檢驗了社會情感財富在家族企業技術創新與企業績效之間的調節作用。由表2模型4和模型5可知,家族控制與技術創新的一次項交互項(INNO×FC)對企業績效有顯著的負向影響(β=-0.076,p<0.01;β=-0.063,p<0.10),家族控制與技術創新的二次項交互項(INNO2×FC)對企業績效的負向影響不具有顯著性(β=-0.009,p>0.10),表明家族控制弱化了技術創新對企業績效的作用,即家族控制負向調節家族企業技術創新與企業績效關系;由表2模型6和模型7可知,家族認同與技術創新的一次項交互項(INNO×FI)對企業績效有顯著的負向影響(β=-0.079,p<0.05;β=-0.091,p<0.05),家族認同與技術創新的二次項交互項(INNO2×FI)對企業績效的正向影響不具有顯著性(β=0.008,p>0.10),表明家族認同弱化了技術創新對企業績效的作用,即家族認同負向調節家族企業技術創新與企業績效關系;由表3模型2和模型3可知,社會資本與技術創新的一次項交互項(INNO×SC)對企業績效有顯著的負向影響(β=-0.065,p<0.10;β=-0.084,p<0.05),社會資本與技術創新的二次項交互項(INNO2×SC)對企業績效的正向影響不具有顯著性(β=0.017,p>0.10),表明社會資本弱化了技術創新對企業績效的作用,即社會資本負向調節家族企業技術創新與企業績效關系;由表3模型4和模型5可知,家族代際傳承意愿與技術創新的一次項交互項(INNO×FGS)對企業績效有顯著的負向影響(β=-0.085,p<0.01;β=-0.121,p<0.01),家族代際傳承意愿與技術創新的二次項交互項(INNO2×FI)對企業績效的正向影響不具有顯著性(β=0.017,p>0.10),表明家族代際傳承意愿弱化了技術創新對企業績效的作用,即家族代際傳承意愿負向調節家族企業技術創新與企業績效關系。

表2 家族企業技術創新對企業績效影響的分析結果(1)

注:+p<0.10,*p<0.05,**p<0.01,***p<0.001

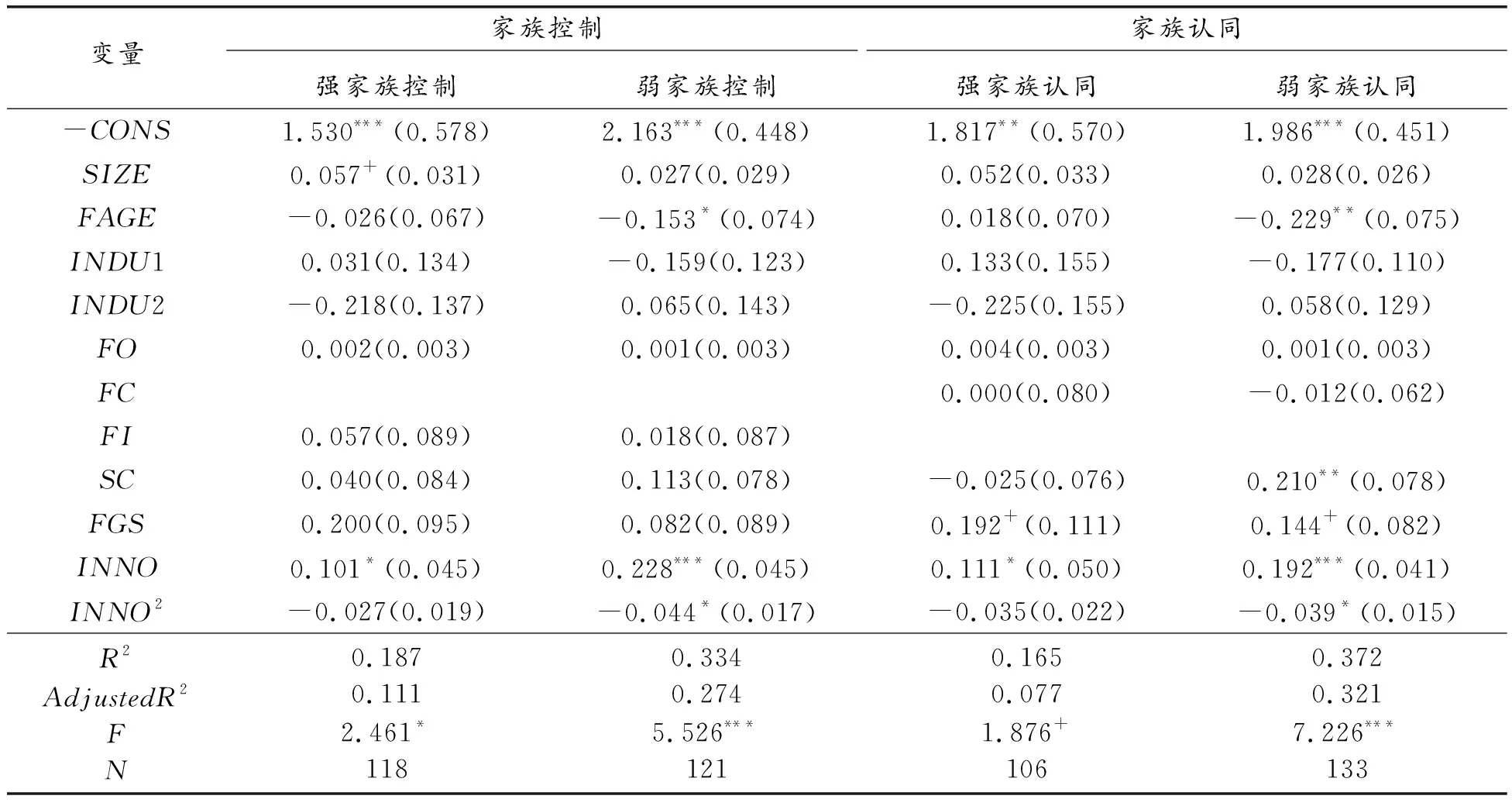

為了進一步驗證社會情感財富的調節作用,根據社會情感財富的中位數對家族企業進行分組檢驗,結果見表4和表5。第一,在弱家族控制的家族企業中,技術創新對企業績效具有顯著的倒U型影響(β=0.228,p<0.001;β=-0.044,p<0.05),且該影響的臨界值大于強家族控制企業中的臨界值(β=0.101,p<0.05;β=-0.027,p>0.10)。第二,在弱家族認同的家族企業中,技術創新對企業績效具有顯著的倒U型影響(β=0.192,p<0.001;β=-0.039,p<0.05),且該影響的臨界值大于強家族認同企業中的臨界值(β=0.111,p<0.05;β=-0.035,p>0.10)。第三,在弱社會資本的家族企業中,技術創新對企業績效具有顯著的倒 U型影響(β=0.225,p<0.001;β=-0.041,p<0.05),且該影響的臨界值大于強社會資本企業中的臨界值(β=0.079,p<0.10;β=-0.016,p>0.10)。第四,在弱家族代際傳承意愿的家族企業中,技術創新對企業績效具有顯著的倒U型影響(β=0.227,p<0.001;β=-0.042,p<0.01),且該影響的臨界值大于強家族代際傳承意愿企業中的臨界值(β=0.091,p<0.10;β=-0.038,p>0.10)。結合表2和表3的分析結果,表明控制家族對社會情感財富的保護意愿越強,家族企業技術創新對企業績效的作用越小,即社會情感財富負向調節家族企業技術創新與企業績效關系。假設H2得到實證結果的支持。

表3 家族企業技術創新對企業績效影響的分析結果(2)

注:+p<0.10,*p<0.05,**p<0.01,***p<0.001

表4 家族企業技術創新對企業績效影響的分樣本檢驗結果(1)

注:+p<0.10,*p<0.05,**p<0.01,***p<0.001

注:+p<0.10,*p<0.05,**p<0.01,***p<0.001

四、結論與討論

技術創新是家族企業培育持續競爭優勢和持續成長的關鍵。盡管目前學界已積累較多家族企業技術創新問題的研究成果,但家族企業技術創新與企業績效關系問題的研究則明顯不足。本文利用浙江和重慶制造業家族企業的問卷調查數據,實證檢驗了家族企業技術創新對企業績效的影響關系,并重點研究了社會情感財富在二者關系中的調節作用,研究結果表明:(1)家族企業技術創新對企業績效有顯著的倒U型影響,即隨著企業技術創新投入的增加,家族企業績效呈現出先上升后下降的態勢,過多的技術創新投入反而不利于家族企業績效的提升;(2)社會情感財富(家族控制、家族認同、社會資本和家族代際傳承意愿)負向調節家族企業技術創新與企業績效關系,即隨著控制家族社會情感財富保護意愿的增強,家族企業技術創新對企業績效的作用降低。

本文的理論貢獻主要體現在:(1)深化了家族企業技術創新與企業績效關系問題的研究。以往國內外學術界對家族企業技術創新與企業績效關系問題的研究,傾向于認同家族企業技術創新對企業績效的正面效應[3-5],本文結合社會情感財富理論,從理論上分析了家族企業技術創新對企業績效存在先正向后負向影響的倒U型影響關系,實證結果也支持了上述理論假設。目前國內外學術界尚沒有類似的研究結論。這一研究深化了家族企業技術創新與企業績效關系問題的研究。(2)拓展了社會情感財富視角的家族企業技術創新研究。以往國內外學術界對家族企業技術創新的研究,傾向于從社會情感財富保護視角討論家族涉入對企業技術創新投入、創新過程和創新產出的影響[29-30],或研究社會情感財富(家族控制、家族代際傳承意愿)對家族企業技術創新投入和創新產出的直接影響[31],忽視了社會情感財富在家族企業技術創新與企業績效關系之間的調節作用。本文將中國家族企業社會情感財富界定為家族控制、家族認同、社會資本和家族代際傳承意愿4個維度,進一步研究各維度社會情感財富對家族企業技術創新與企業績效關系的調節作用,發現強社會情感財富弱化了家族企業技術創新對企業績效的影響。目前國內外學術界尚沒有類似的研究結論,這一研究拓展了社會情感財富視角的家族企業技術創新研究,也有助于更深刻地揭示家族企業技術創新影響企業績效的情境作用機制。

本文對家族企業技術創新與成長實踐具有一定的啟示:(1)本文研究揭示,家族企業技術創新對企業績效有顯著的倒U型影響,因此引導家族企業積極進行技術創新投入,對中國制造業家族企業轉型升級具有重要意義。但是,家族企業技術創新投入也是一把“雙刃劍”,過多的技術創新投入反而不利于家族企業整體績效的提升。因此家族企業需要根據自身承受能力對技術創新投入規模和結構進行科學安排,減少過度技術創新投入所帶來的不利影響,最大限度地發揮技術創新投入對家族企業績效提升的正面效應。(2)本文研究結論表明,控制家族社會情感財富保護意愿會弱化家族企業技術創新對績效的作用,因此為確保家族企業技術創新對企業績效提升發揮積極作用,控制家族應該在滿足家族非經濟目標和企業經濟目標之間進行適當權衡,盡可能使家族非經濟目標與企業技術創新行為相匹配,從而更好地發揮家族企業技術創新對企業績效的積極作用。

本文的研究也存在一定的局限性:(1)測量問題。比如,對技術創新的測量,僅采用了研發投入指標,沒有考慮技術創新產出和技術創新類型(產品創新、工藝創新)指標;對企業績效的測量,僅采用了主觀績效指標,沒有涉及客觀財務績效指標。(2)模型問題。本文研究模型沒有考慮家族企業技術創新影響企業績效的中介作用機制,也沒有考慮企業吸收能力、制度環境等企業內外部因素對家族企業技術創新與企業績效關系的調節作用機制。上述問題還有待今后進一步完善和研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國生殖健康(2020年5期)2021-01-18 02:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

北極光(2019年12期)2020-01-18 06:22:10

小太陽畫報(2019年10期)2019-11-04 02:57:59

中國生殖健康(2018年5期)2018-11-06 07:15:40

光學精密工程(2016年6期)2016-11-07 09:07:19