中國非壽險承保周期的影響因素及區域差異研究

2018-07-16 06:29:04馬本江黃明珍陳曉紅

統計與決策 2018年11期

馬本江,黃明珍,陳曉紅

(中南大學 商學院,長沙 410083)

0 引言

非壽險作為保險的重要組成部分,占據了較大的市場份額。因此,它的波動和走勢都將會對保險業產生舉足輕重的影響,甚至直接影響企業的發展。對非壽險周期性波動進行探討是具有全局性和前瞻性地問題,詳細地掌握其發展的動向,才能有條不紊地制定相應的應對策略。“承保周期”的提出讓我們可以對非壽險進行更加細致的研究,這個詞最早出現在上個世紀70年代的美國,目前主要的研究方向集中在財產/責任/意外險領域。近年來,由于各種因素的影響,國內非壽險周期性波動逐漸表現出來,本文借鑒發達國家的研究思路,結合我國保險業的發展,分析我國非壽險的承保周期的形成原因,研究不同區域差異對保險業發展的影響。

1 非壽險承保周期的存在性

近些年來,國內的學者開始采用濾波分析法來測量承保周期。濾波分析法主要有HP濾波、BK濾波和CF濾波。其中HP濾波曾經被應用的最為普遍,因為HP濾波只能簡單地將低頻波動要素濾掉,無法將季節性波動的隨機干擾波動濾掉;BK濾波要求數據必須滿足對稱性和平穩性。而CF濾波放松了對這些條件的假設,而且其最大的優勢在于,不管時間序列是平穩還是不平穩,都可以使用CF濾波法,因此本文采用CF濾波法。

根據以往的研究表明,研究承保周期的基礎是賠付率,并將CF濾波的周期長度設為2~8年,這樣做的目的是可以過濾頻率過高或過低的波頻。并且樣本數據的時間越長越好,這樣才能看出穩定的周期,因此選取賠付率作為研究指標。1998年中國保監會成立,而之前統計的數據都比較混亂,因此選擇1999—2014年作為研究區間,對非壽險承保周期進行測算,數據來源于中經網。

采用EVIEWS8.0軟件通過CF濾波方法得到非壽險賠付率(A_PR)濾波結果,如圖1所示:

圖1

從圖1的結果可以看出,我國非壽險存在明顯的承保周期。非壽險的承保周期是2~4年,周期長度并不相等,平均周期為3.5年,同時非壽險的周期長度差距較大,這就說明我國非壽險的發展很不穩定。而且非壽險承保賠付率上升的時間小于承保賠付率下降的時間,表明非壽險的堅挺期大于疲軟期,盈利時期比較長。從趨勢成分曲線圖可以看出,我國非壽險的承保賠付率的趨勢是在不斷下降的,說明我國非壽險市場逐漸趨于穩定,整體朝著良好的方向發展。從循環成分曲線圖可以看出,其中最明顯的是2003年、2008年和2013年分別對應了承保賠付率的峰值,同時也是利潤的低值區域。1999—2007年間波動程度較小,而從2007年之后,波動程度逐漸變大。2003年,對我國國有保險企業進行重組,正是因為保險企業的大變革,加速了我國非壽險的飛速發展,從而使賠付率達到了峰值。

2 模型設定與變量選取

2.1 計量模型

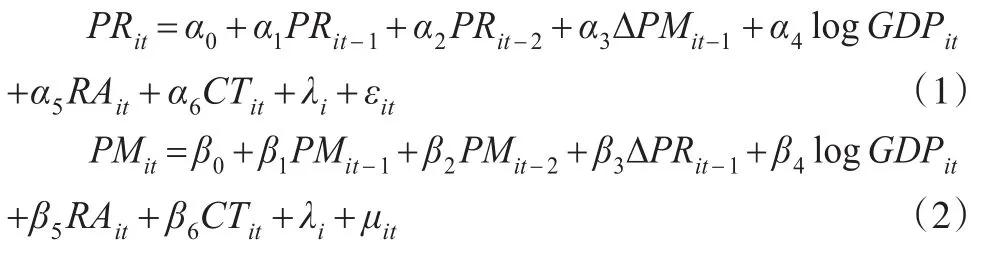

已有關于承保周期的研究經常采用普通的單方程方法對賠付率和保費進行研究,之所以選擇保費作為衡量承保周期的指標,主要是因為當損失是外生變量時,承保周期將與保費相關,即承保周期將會通過保費的變化表現出來(Lamm-Tennant和Weiss,1997)。同時,許多學者采用賠付率作為衡量承保周期的指標,主要是因為賠付率與承保利潤率是高度相關的,承保利潤率高的時候,賠付率就會降低。根據DWH檢驗結果得知解釋變量中含有內生變量,因此本文考慮保費增長率與賠付率之間存在內生性,以及雙向因果關系等問題,而保費與保費增長率之間的關系是高度相關的。如果只采用其中的一個指標可能不能充分反映承保周期的情況,這樣的得出的結果并不可靠。根據聯立性、內生性檢驗及Hausman檢驗,最終模型確定為以下形式—個體固定效應模型,因此本文建立聯立方程模型如下:

其中 PRit、PRit-1、PMit、ΔPMit-1、logGDPit、RAit和CTit分別表示賠付率、賠付率增長率、保費、保費增長率、實際國內生產總值的對數、實際利率(一年定期存款利率的平均值)和市場集中度;PRit-1、PRit-2、PMit-1、PMit-2分別表示滯后一期賠付率、滯后二期賠付率、滯后一期的保費、滯后二期保費;α0和β0表示對應方程的固定效應;εit和 μit表示對應方程的擾動項;αi和 βi表示對應方程的的待估系數;i表示地區指標;t表示年度指標。

2.2 變量選取及數據說明

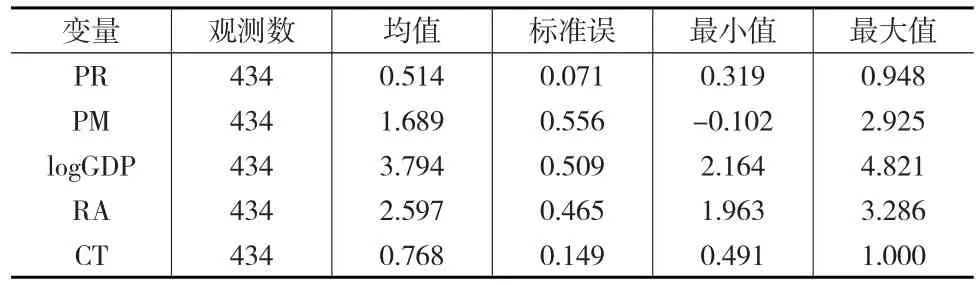

本文采用橫截面與時間序列混合的面板數據進行分析。考慮我國的實際情況,本文選取人保、太保和平安的市場份額來衡量市場集中度,這些變量都是剔除了通貨膨脹因素之后的實際變量(以上的實際變量均選2000年為基期)。為了保證研究結果的有效性,本文對數據進行平穩性檢驗,所有變量均通過了該檢驗,為平穩序列。保險業在1998年成立保監會之前的統計情況比較為混亂,因此全國樣本數據選擇從2001—2014年全國30個省區(排除西藏,因為西藏的發展程度及市場化程度不高)的面板數據進行研究,但區域研究時包含西藏。各個省區的賠付率=賠付支出/保費收入和保費,市場集中度,數據來源于《中國保險年鑒》,logGDPit,來自于中經網,一年定期存款利率來源于中國人民銀行網站。樣本的基本描述性統計量如表1所示。

表1 變量的描述性統計

3 實證結果分析

對聯立方程組進行識別性分析發現,方程(1)和方程(2)均為過度識別,此時由于存在內生性問題,需要采用兩階段最小二乘法(2SLS)。一般而言2SLS只適用于單方程估計,對于兩個或者兩個以上的方程估計需要使用三階段最小二乘法(3SLS)估計,因為3SLS將所有的方程作為一個整體進行估計更加有效率。因此本文運用三階段最小二乘法(3SLS)對模型分別進行參數估計。

3.1 非壽險承保周期影響因素的整體分析

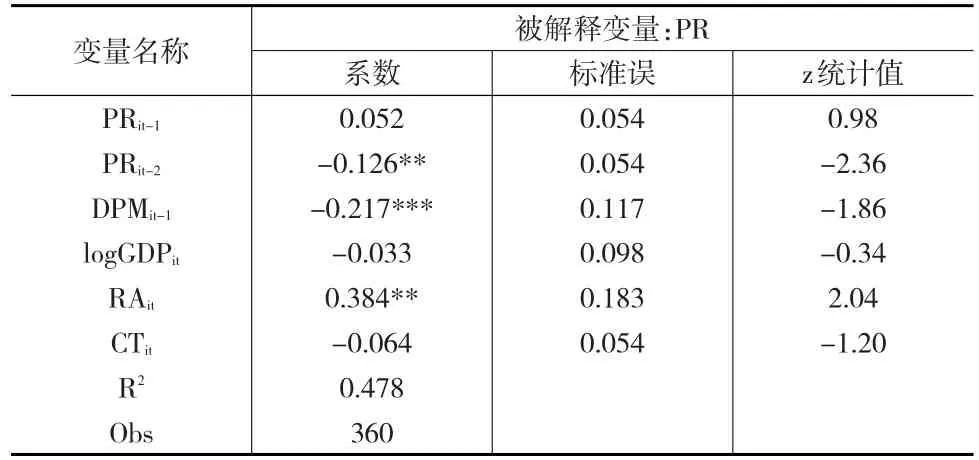

本文采用STATA13.0軟件對數據進行處理,得出方程(1)和方程(2)的結果如表2和表3所示。

表2 全國樣本數據的3SLS回歸結果

表3 全國樣本數據的3SLS回歸結果

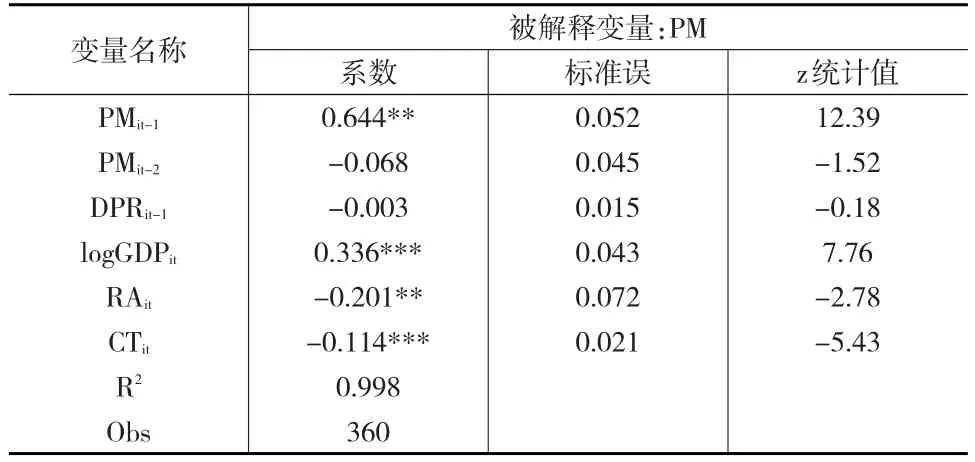

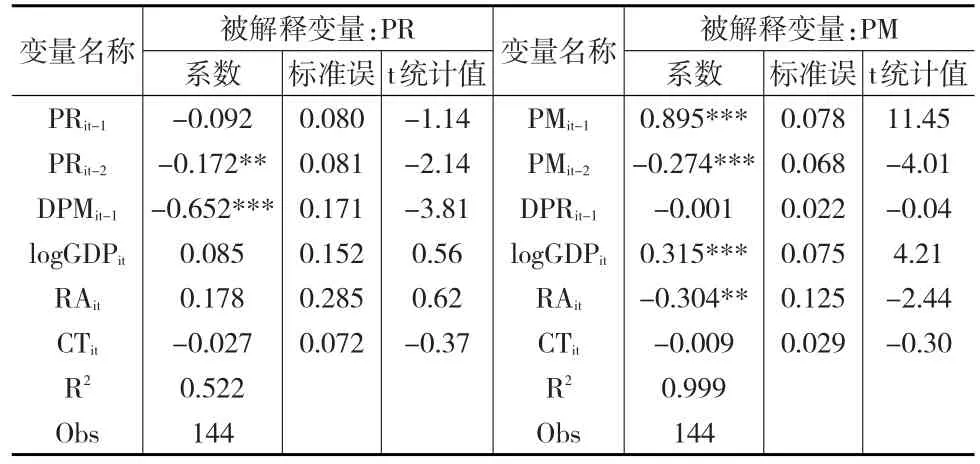

根據表2和表3,可以發現,驗證了非理性預期假說的“外推”預測機制,是指用過去的損失來外推未來的損失以確定保險費率,這樣無疑會引起一定的誤差。從方程(1)的回歸結果可以看出,滯后一期保費增長率與當期賠付率在1%的顯著水平下負相關,滯后一期保費增長率每增加1%,當期賠付率則相應減少0.217%,表明保費對于未來的損失可以起到一定的預測作用。驗證了理性預期/制度干預假說,認為市場是理性的,認為市場波動是不能夠被保險公司所控制的。滯后二期賠付率與當期賠付率在5%的顯著水平下負相關,系數為-0.126,這表明當期賠付率具有顯著二階自相關性,同時也從另外方面證明了非壽險承保周期的存在,說明歷史賠付率會顯著影響當期賠付率。滯后一期賠付率的系數為0.052,在10%的置信水平上并不顯著,表明賠付率與滯后一期賠付率有一定的正相關,但關系并不顯著。驗證了宏觀經濟周期假說,利率和GDP的波動會引起費率的波動。利率與當期賠付率在5%的顯著水平下正相關,系數為0.384,表明隨著利率的增加,保險公司會不斷下調自己的保費,從而使得賠付率不斷增加。logGDPit與當期賠付率存在負相關關系,系數為-0.033,表明隨著logGDPit的增長,賠付率降低,但是并不顯著。說明賠付率逆經濟周期,順利率周期,這與大多數研究的結果是一致的。檢驗市場競爭假說時,市場集中度與當期賠付率在10%的置信水平上并不顯著,表明市場競爭假說在我國非壽險中并不成立,主要是因為雖然我國非壽險的市場集中度水平在不斷的下降,不斷有新的保險公司加入,但是由于保險公司之間的規模差距還是比較大的,整個保險市場仍然屬于壟斷競爭的市場。以2013年為例,三大非壽險公司在30個省份的市場份額幾乎接近60%,市場壟斷程度仍然較高。所以我國非壽險市場的市場集中度的下降可以促進競爭,導致保費收入增加,賠付率也不斷下降。從方程(2)的回歸結果可以看出,滯后一期賠付率的增長率與當期保費在10%的顯著水平存在負相關系,系數為-0.003,因為賠付率與滯后一期賠付率之間的關系是高度相關,可以很大程度上對其進行解釋。因此根據理性期望假說,說明保險機構一般根據過去的損失來決定未來的保費,而當前的保費可以很好預測未來的損失。但這并不是保險機構唯一判斷未來保費的方法,只是可以起到一定的支撐作用。滯后一期保費與當期保費在5%的顯著水平下正相關,系數為0.644,這表明當期保費具有顯著一階自相關性。logGDPit與當期保費在1%的顯著水平下正相關,logGDPit每增加1%,當期保費則相應增加0.336%,這表明隨著logGDPi的增長,賠付率降低,同時也說明保費收入在不斷增加。利率與當期保費在5%的顯著水平下負相關,系數為-0.201,這表明隨著利率的增加,保險公司會不斷下調自己的保費。說明保費收入是順經濟周期,逆利率周期的。雖然市場集中度與當期保費是顯著相關的,但是變化方向與現實是相反的。依據市場競爭假說,我國非壽險市場的市場集中度的下降促進了競爭,應該導致保費收入增加,而本文實證分析的結果表明卻是在減少,因而該假說在我國非壽險中并不成立。

3.2 非壽險承保周期影響因素的區域分析

本文按照國家統計局的劃分標準,分為東部、中部和西部,進一步檢驗了我國非壽險在不同區域的影響效果,研究非壽險承保周期在不同區域影響因素的差異,如表4至下頁表6所示,分別給出東部、中部和西部地區樣本數據的聯立方程的估計結果。

根據表4的回歸結果可以看出,賠付率與滯后一期保費增長率之間的因果關系在10%的置信水平上并不顯著,這也正是驗證了全國樣本數據中滯后一期賠付率增長率與當期保費之間的關系并不顯著。說明在東部地區的保險機構根據過去的損失來決定未來的保費,即當前的保費可以很好預測損失。但這并不是保險機構唯一判斷未來保費的方法,只是可以起到一定的支撐作用。根據PM方程的回歸結果,滯后一期保費、滯后二期保費與當期保費在1%、5%的顯著水平下正相關,這就表明當期保費具有顯著一階自相關性和二階自相關性,說明歷史保費會顯著影響當期保費。logGDPit與當期保費在1%的顯著水平下正相關,這與全國樣本的結論一致,說明在東部地區實際GDP對于當期保費的影響較大,而利率與當期保費、當期賠付率的關系不再顯著。賠付率是財產險定價的重要指標,之所以出現這一現象,可能是因為東部地區相比于中西部地區保險市場的競爭更加激烈,市場的變化顯著地影響著保費。同時市場競爭假說在東部地區的非壽險中并不成立,其原因與全國樣本給出的原因一致。綜上所述,在東部地區,經濟發展程度較高,險種的需求程度相對較高,整個保險市場更為激烈。因此對于東部地區,保險公司應該從整個行業層面的角度來經營,考慮整個行業的發展程度對于自身的影響。

表4 東部樣本數據的3SLS回歸結果

表5 中部樣本數據的3SLS回歸結果

根據表5的回歸結果可以看出,賠付率與滯后一期保費增長率之間存在雙向因果關系,這就說明對于中部地區保險機構主要是根據過去的損失來決定未來的保費,即保費可以很好預測未來的損失。滯后二期賠付率與當期賠付率在1%的顯著水平下負相關,說明賠付率具有顯著的二階自相關性,與全國樣本分析得出的結論一致。滯后一期保費、滯后二期保費與當期保費在1%和5%的顯著水平下正相關和負相關,這就表明當期保費具有顯著一階自相關性和二階自相關性,說明歷史保費會顯著影響當期保費。與東部地區一樣,logGDPit與當期保費在1%的顯著水平下正相關,這與全國樣本的結論一致,說明在中部地區實際GDP對于當期保費的影響較大。而利率與當期賠付率、當期保費在10%和5%的顯著水平下正相關和負相關,相比于東部地區,無論是實際GDP還是利率對中部地區的非壽險都有顯著的影響。同時市場競爭假說在中部地區的非壽險中并不成立,其原因與全國樣本給出的原因一致。綜上所述,在中部地區,經濟發展屬于中等水平,險種的需求程度略低于東部地區,因此對于中部地區,保險公司應該同時考慮整個行業層面和公司層面兩個角度。

表6 西部樣本數據的3SLS回歸結果

從表6的回歸結果可以看出,滯后一期保費增長率與當期賠付率在1%的顯著水平下負相關,與全國樣本得出的結論一致,但是在西部地區影響程度較大。滯后二期賠付率與當期賠付率5%的顯著水平下負相關,與全國樣本得出的結論一致,但是在西部地區影響程度較大。滯后一期保費、滯后二期保費與當期保費在1%的顯著水平下正相關和負相關,這就表明當期保費具有顯著一階自相關性和二階自相關性,說明歷史保費會顯著影響當期保費。與中部地區一樣,logGDPit與當期保費在1%的顯著水平下正相關,這與全國樣本的結論一致,說明在西部地區實際GDP對于當期保費的影響較大。而利率與當期保費在5%的顯著水平下負相關,相比于中部地區,利率對中部地區的當期保費都有顯著的影響,而對當期賠付率的影響并不顯著。同時市場競爭假說在西部地區的非壽險中并不成立,其原因與全國樣本給出的原因一致。綜上所述,在西部地區,經濟發展水平不高,險種的需求程度較低,因此對于西部地區,保險公司應該不僅需要考慮整個行業對自身發展的影響。同時也需要從公司層面考慮,但是側重點應放在整個行業層面上。

表4至表6顯示實際GDP在1%的統計水平下都能夠顯著的促進各個地區保費的增加,而且東部地區的回歸系數為0.206,中部地區的回歸系數為0.442,西部地區的回歸系數為0.315,這表明中西部地區經濟的增長更能促進保費的增加,也就是說,經濟增長對中西部地區的影響更大。進一步研究發現東部地區和中部地區的實際GDP與賠付率存在負相關關系,但是并不顯著,而西部地區則是正相關關系,這就意味著不同地區受經濟波動的影響是有差異的。中部和西部地區的利率與保費呈現出負相關關系,但是東部地區則是正相關關系。綜上所述,對賠付率的影響呈現出的不一致性,則體現出了我國區域經濟發展程度的不平衡性,這就意味著不同地區受滯后一期賠付率、滯后二期賠付率、當期保費、實際GDP、利率和市場集中度的影響程度是存在差異的。

4 結論

本文首先運用CF濾波法對1999—2014年的非壽險的承保周期進行測量,然后運用聯立方程模型對2001—2014年30個省區面板數據探究我國非壽險承保周期的影響因素以及區域差異的問題,得出如下結論:

我國非壽險存在承保周期,周期的長度為2~4年。無論從整體的數據分析還是區域數據的分析,除了東部地區的非壽險外,基本驗證了理性預期/制度干預假說、非理性預期假說、宏觀經濟周期假說,其中中西部地區經濟的增長更能促進保費的增加。由于東部地區相比于中西部地區保險市場競爭激烈,后期的核保、理賠等環節沒有得到合理控制,導致最終賠付結果與預期結果不一致。整體而言,賠付率逆經濟周期、順利率周期,保費收入順經濟周期、逆利率周期。同時也證明了市場競爭假說在我國非壽險中并不成立,主要是因為雖然我國非壽險的市場集中度水平在不斷的下降,但是由于保險公司之間的規模差距較大,整個保險市場仍然屬于壟斷競爭的市場。因此,不同地區非壽險承保周期所受實際GDP、利率等因素的影響程度是存在差異的,既要把握好整體行業的發展,也要對自身發展引起足夠的重視。這就要求保險公司不能僅從全國層面的數據來對保險行業的發展進行分析,而是要對不同區域的發展情況來進行分析,采取不同的發展策略。同時監管部門也要根據不同區域的發展對相關政策和制度進行細化分解。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30