基于子集重采樣的高維資產組合的構建

2018-07-24 07:30:38劉麗萍

經濟研究導刊 2018年19期

劉麗萍

(貴州財經大學數學與統計學院,貴陽 550025)

引言

哈里·馬科維茨在1952年提出的均值—方差投資組合模型是最為常用的投資組合模型,是現代投資組合理論的基礎,該投資組合模型一經提出便得到了廣泛的應用。但是,該模型依賴資產間的協方差陣,當資產的維度較高尤其資產的維度大于樣本容量時,協方差陣的估計將面臨維數詛咒等問題,協方差陣的估計效果較差,從而影響到組合效果。為了解決協方差陣估計所面臨的維數詛咒問題,有學者提出了一些方法來估計大維金融資產的協方差陣。Cai和Zhou(2012),Cai和Liu(2011)等將門限方法應用到高維協方差陣的估計中,將一些元素壓縮為0來解決維數詛咒問題[1~2];Fan和Lv(2008)以及Fan和Liao等(2011)將因子分析法應用到大維協方差陣的估計中,通過提取少數共同的因子來解決維數詛咒問題[3~4];Fan和Liao等(2013)將主成分分析法應用到協方差陣的估計中[5];Li和 Wang等(2007)將 Cholesky分解法和Lasso方法應用到協方差陣的估計中,來提高大維協方差陣的估計效率[6];劉麗萍和馬丹等(2015)通過在DCC模型中引入主成分正交補門限方法,來估計高維數據的動態條件協方差陣[7]。這些方法都是單純地從協方差陣估計的角度出發,來解決維數詛咒問題。

另有一些學者考慮通過重采樣的方法來解決協方差陣估計的維數詛咒問題,提高投資組合的效率。Michaud(1989)提出,對資產進行抽樣,采用樣本協方差陣估計方法來估計每次抽取的資產的協方差陣,然后根據均值—方差模型來估計該樣本資產的權重,企圖獲得一個比較穩定的資產分配權重向量[8]。但是,Markowitz和Usmen(2003)以及Wolf(2013)認為Michaud的研究是不穩定的,并沒有很好地提高資產組合的效率[9~10]。為此,Fan和Han等(2016)又提出將循環分塊bootstrap方法應用到投資組合風險的估計中,來提高組合的效率[11]。

本文在前人研究的基礎之上,考慮將子集重采樣方法應用到均值—方差投資組合模型中,我們根據Ding和Engle(2001)提出的標量BEKK模型來估計每次抽取的子集的協方差陣[12],而不是全部資產的協方差陣,所以說一定程度上解決了協方差陣估計所面臨的維數詛咒問題,提高了協方差的估計效率。

一、投資組合中大維協方差陣的估計和預測所面臨的挑戰

(一)協方差陣在投資組合中扮演的角色

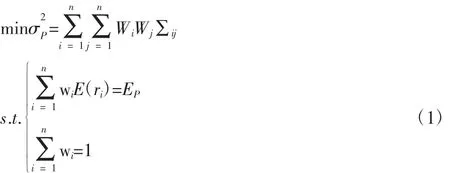

協方差陣在投資組合中扮演著重要角色,一般而言,協方差陣的估計越精確,組合的分配越合理。我們以常見的均值—方差投資組合來說明這一問題。均值—方差投資組合的形式為:

其中,∑ij表示資產間的協方差陣,wi表示投資于第i個資產的權重。可見,投資者購買不同資產的比例或者說權重的分配是依賴于資產間的協方差陣∑ij的。在大維數據背景下,如何估計資產間的協方差陣,是構造投資組合所要解決的關鍵問題。

(二)樣本協方差陣的維數詛咒問題

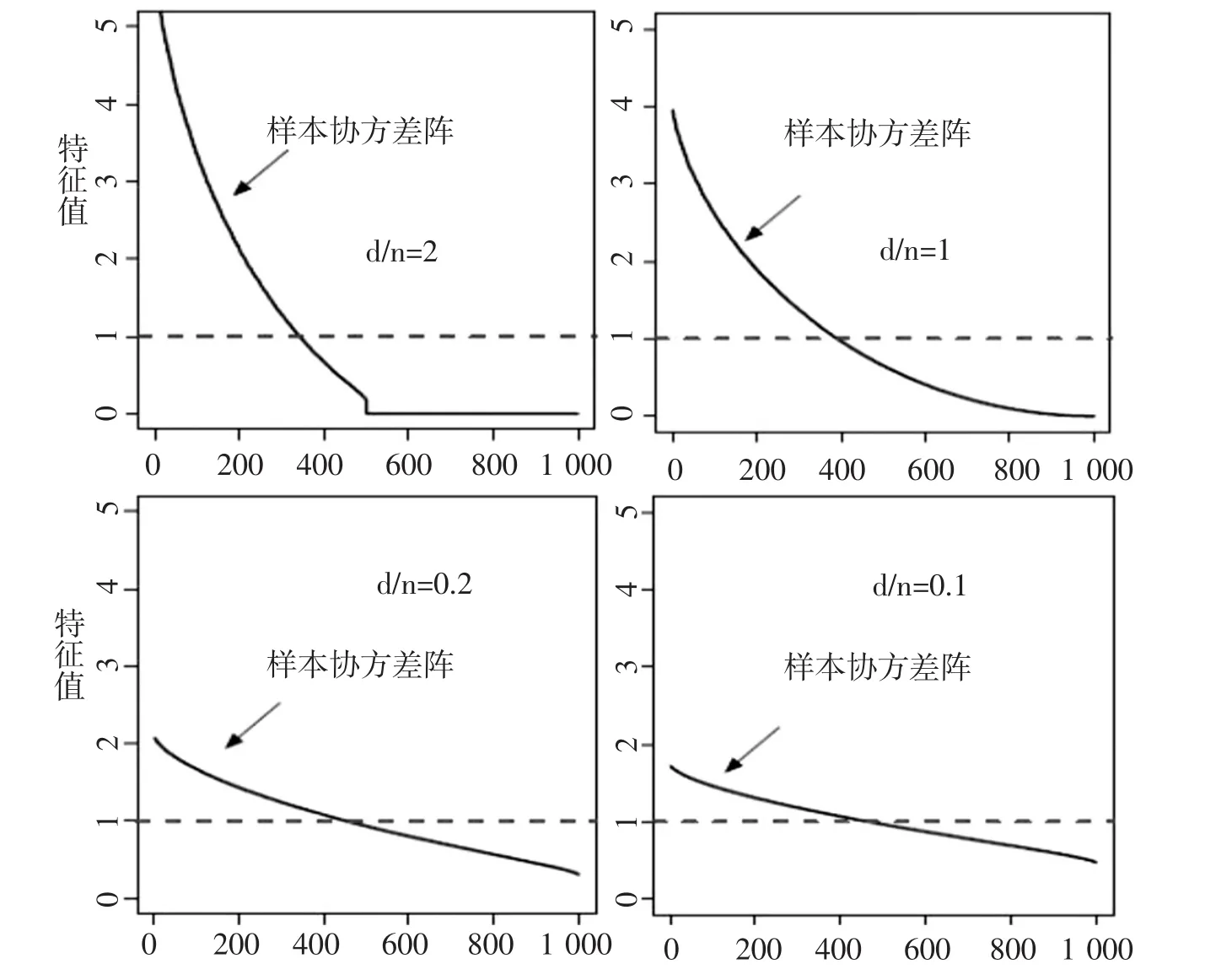

近年來,隨著信息技術的發展,很多企業和金融機構所考慮的資產維度往往較高,甚至超過了其樣本容量,此時,高維資產間的樣本協方差陣不再是總體協方差陣的一致估計量。根據劉麗萍(2016)的研究[13],我們通過一個簡單的模擬來說明這一問題:假定向量X是從d維的復雜高斯分布中隨機抽取的 n個點,即 X~N(0,∑),∑是總體協方差陣,∑=Id,Id是d×d的單位矩陣。假定資產的維度d和樣本容量n的關系為:d/n=2,d/n=1,d/n=0.2 和 d/n=0.1。當d=1 000 時,下圖給出了總體協方差陣的真實特征值以及樣本協方差陣的特征值。

樣本協方差陣S(曲線)和總體協方差陣(虛線)的有序特征值圖

從上圖可知,較樣本容量n,資產維度d越大,估計的樣本協方差陣的特征值偏離真實的特征值(虛線)越遠,樣本協方差陣的估計效果越差。實際上,當我們考慮的資產維度較高時,即便選擇的樣本容量較大,樣本協方差陣的估計效果仍不理想。

(三)協方差陣的估計和預測模型(BEKK)所面臨的挑戰

Ding 和 Engle(2001)提出了標量 BEKK 模型[12],該模型是常見的協方差陣估計和預測模型,較傳統的BEKK模型而言,該模型易于估計,因而被廣泛應用。假定資產的維度為k,收益率向量為rt。標量BEKK模型的形式為:

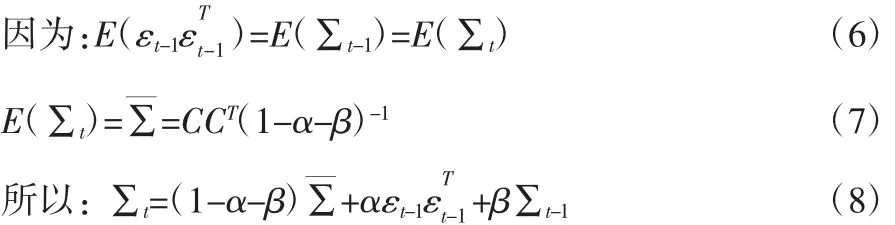

其中,向量ut代表收益率的均值,向量εt代表收益率的殘差,It-1代表t-1期的信息集,α、β是標量參數,矩陣∑t為k×k的協方差陣,C為k×k的下三角矩陣。將式(4)兩邊同時取期望,得:

二、基于子集重采樣的投資組合

BEKK是常用的用以估計和預測投資組合協方差陣的模型。但是當我們考慮的資產維度較高時,根據前文的研究知其估計效果并不理想。為了提高協方差陣的估計和預測效率,我們考慮將子集重采樣方法應用協方差陣的估計中,來提高組合效率。基于子集重抽樣的投資組合的思想為:

其一,假定我們考慮的資產維度為n,子集重抽樣的思想為:從n個資產中隨機抽取b個資產,b是n的子集,b<n。重復該過程s次,便可以得到s個子集。將子集記為Ij,則對于任意的j=1,…,s,子集的容量。將在第j次抽樣中,對應的b個資產的收益向量記為Rj,b。n個資產的收益向量記為R。

其二,采用BEKK模型來估計收益向量Rj,b的協方差陣并根據 Rj,b計算出該子集的平均收益率

其四,對于任意的第 i個資產(i=1,…,n),將其在第 j個子集分配的權重向量記為其中sign(·)是示性函數,當資產i在子集內時

顯然,子集的容量b以及抽樣的次數s非常關鍵,會直接影響到協方差陣的估計效率和資產權重的分配。在下文的實證研究中,我們會詳細討論b和s的選擇對于組合效率的影響。但是無論如何,采用BEKK模型來估計和預測容量為b的子集的協方差陣時,要比直接估計n個大維資產的協方差陣的估計要好得多,因為b<n,通過抽取子集,降低了資產的維度,一定程度上解決了維數詛咒問題,提高了協方差陣的估計和預測效率。

三、實證研究

在本文的實證研究中,我們采用了時間區間為2011年1月4日至2014年9月30日的上證180指數成分股數據。將缺失數據剔除后,該區間內共有906個共有交易數據。將長度為906的全樣本數據劃分為估計和預測兩個部分,其中估計區間的長度為806,則預測區間的長度為100。

分別采用BEKK模型和基于子集重采樣的BEKK模型(記為BEKKsub)來估計和預測資產的協方差陣,我們采用的滾動估計法,第一次估計時,估計區間為t=1,2,…,806,用該區間內的數據來估計BEKK和BEKKsub模型,并依據該模型預測第807天的協方差陣,根據所預測的協方差陣來構造投資組合,得到該天的組合分配權重和收益。以此類推,最后的估計區間為t=101,102,…,906,重新估計模型并預測資產的協方差陣,進一步得到第907天的組合分配權重和收益。

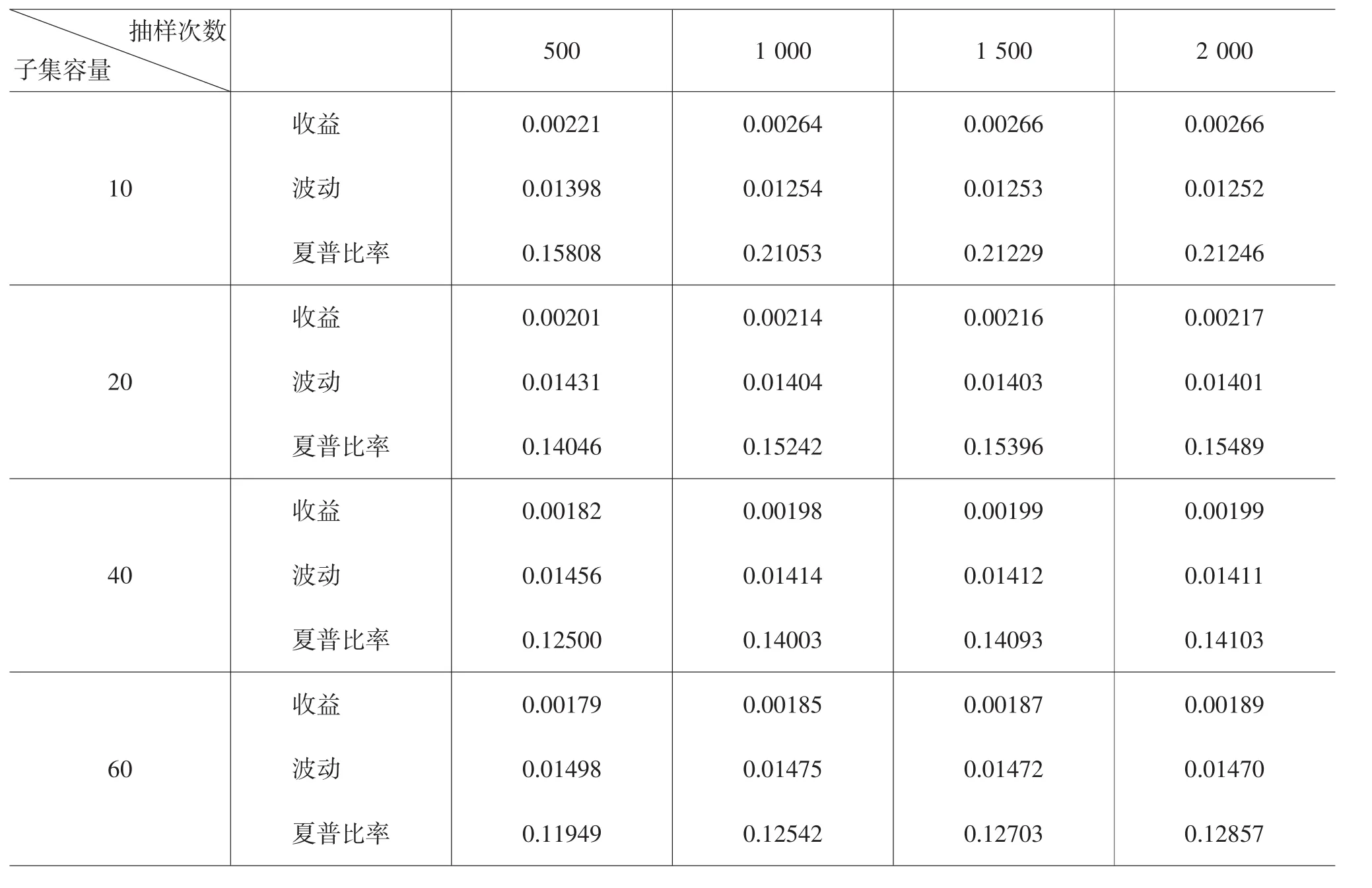

將采用BEKK模型估計和預測得到的100天的協方差陣代入到前文所述的均值方差投資組合中,得到組合的平均收益為0.0010,組合波動為0.0152,夏普比率值為0.0658。而當采用基于子集重采樣BEKK模型,即BEKKsub來估計和預測資產的協方差陣時,子集的容量b以及抽樣的次數S會影響到協方差陣的估計效果,并影響到資產組合的收益。為了詳細分析b和S對投資組合的影響,我們分別從180支股票中抽取了資產維度為b=10、20、40、60的情況,抽樣次數為S=500、1 000、1 500、2 000。下表給出了基于子集重抽樣的投資組合的收益、波動以及夏普比率值。

基于子集重抽樣的投資組合的收益、波動及夏普比率值

從上頁表我們可以得出兩條結論:首先,無論子集容量和抽樣次數是多少,基于子集重抽樣的投資組合明顯要優于傳統的投資組合,其收益更高、波動更小,并且夏普比率值也較高。這是因為采用BEKK模型來估計和預測容量為b的子集的協方差陣時,因為b<n,通過抽取子集,降低了資產的維度,一定程度上解決了維數詛咒問題,提高了投資組合的效率。其次,子集容量b對投資組合的效率影響較大。一般而言,子集容量越小,所構造的投資組合的效率越高。而抽樣次數對組合效率的影響并不顯著,當抽樣次數達到1 000時,便會形成比較穩定的投資組合,在此基礎上繼續增加抽樣次數,并不能明顯地提高組合效率。

結語

均值—方差投資組合模型是最為常用的投資組合模型,是現代投資組合理論的基礎,該投資組合模型一經提出便得到了廣泛的應用。但是該模型依賴資產間的協方差陣。在當今大數據時代,高維資產對于很多金融機構非常常見,當資產的維度較高尤其資產的維度大于樣本容量時,協方差陣的估計將面臨維數詛咒等問題,常見的協方差陣的估計和預測模型——BEKK模型將面臨著諸多挑戰,估計效果并不理想,從而直接影響到投資組合的效率。為了提高投資組合的效率,本文考慮將子集重采樣方法應用到投資組合的構造中,從所有資產構造的集合中抽取若干個子集,然后再采用BEKK模型來估計子集的協方差陣,進一步根據均值—方差模型構造子集的資產組合,最后將若干個子集的同一個資產的權重向量求平均,來求得每個資產的權重。通過實證分析我們發現,基于子集重抽樣的投資組合明顯要優于傳統的均值—方差投資組合,其收益更高、波動更小,并且夏普比率值也較高。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32