2018年國際原油價格分析與預測

2018-07-24 06:07:22衛永剛楊慧郁珺王俊杰鄭德鵬

石油商技 2018年2期

關鍵詞:產量

衛永剛 楊慧 郁珺 王俊杰 鄭德鵬

中國石化勝利油田分公司經濟開發研究院

2017年,國際原油價格整體走勢呈現兩頭高中間低、年末震蕩回升的特點。分析了2017年全球原油供需結構的變化及產油國供應中斷風險對油價的影響,對2018年國際油價的變化趨勢進行了預測。

2017年國際原油價格走勢

2017年,國際原油期貨價格(以下簡稱油價)整體走勢呈現兩頭高中間低,年末為震蕩回升態勢的特點:

◇1—2月,歐佩克和非歐佩克產油國正式執行減產協議,提振國際油價回升;

◇3月,美國原油庫存和產量增長,國際油價下跌;

◇4月,受到減產協議延期的不確定因素影響,國際油價出現震蕩走勢;

◇5—7月,主要產油國產量回升,國際油價持續震蕩走低;

◇8—10月,由于主要產油國產量回落和消費回升的拉動,國際油價出現強勢回升,上漲突破至60美元/桶;

◇11—12月,投資者對歐佩克政策會議預期樂觀,提振油價整體持續震蕩上揚至年內最高值。

2017年WTI(美國西德克薩斯輕質原油)、布倫特油價最高值分別為60.42美元/桶(12月29日)、67.02美 元/桶(12月26日),分別比最低值42.53美元/桶(6月21日)、44.82美元/桶(6月21日)高出42%和50%。2017年1—12月WTI、布倫特油價均價為50.85美元/桶和54.74美元/桶,與2016年均值相比,升幅分別為17%、21%,2017年國際油價走勢見圖1。

2017年國際油價走勢分析

供需結構首次回歸平衡驅動油價停止下跌

從全球供需結構來看,美國能源信息署(Energy Information Administration,EIA) 最 新 數 據顯示,2017年全年石油供給估計值為9.797×107桶/d,需求估計值為9.839×107桶/d,需求超出4.2×105桶/d,形成2014年供需結構形成寬松格局以來首次轉為需求增長,供給相對收緊,供需結構到達平衡的局面。

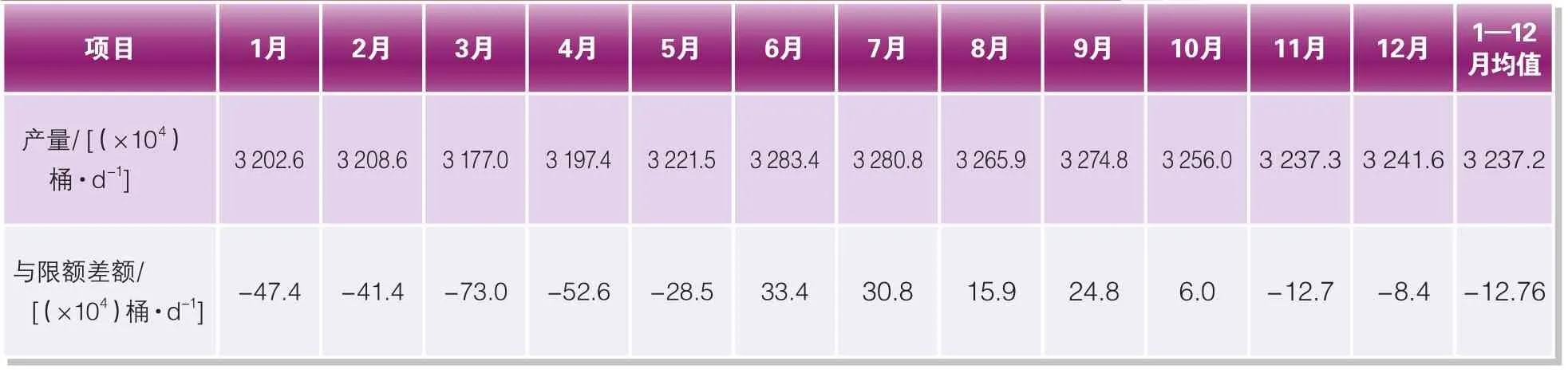

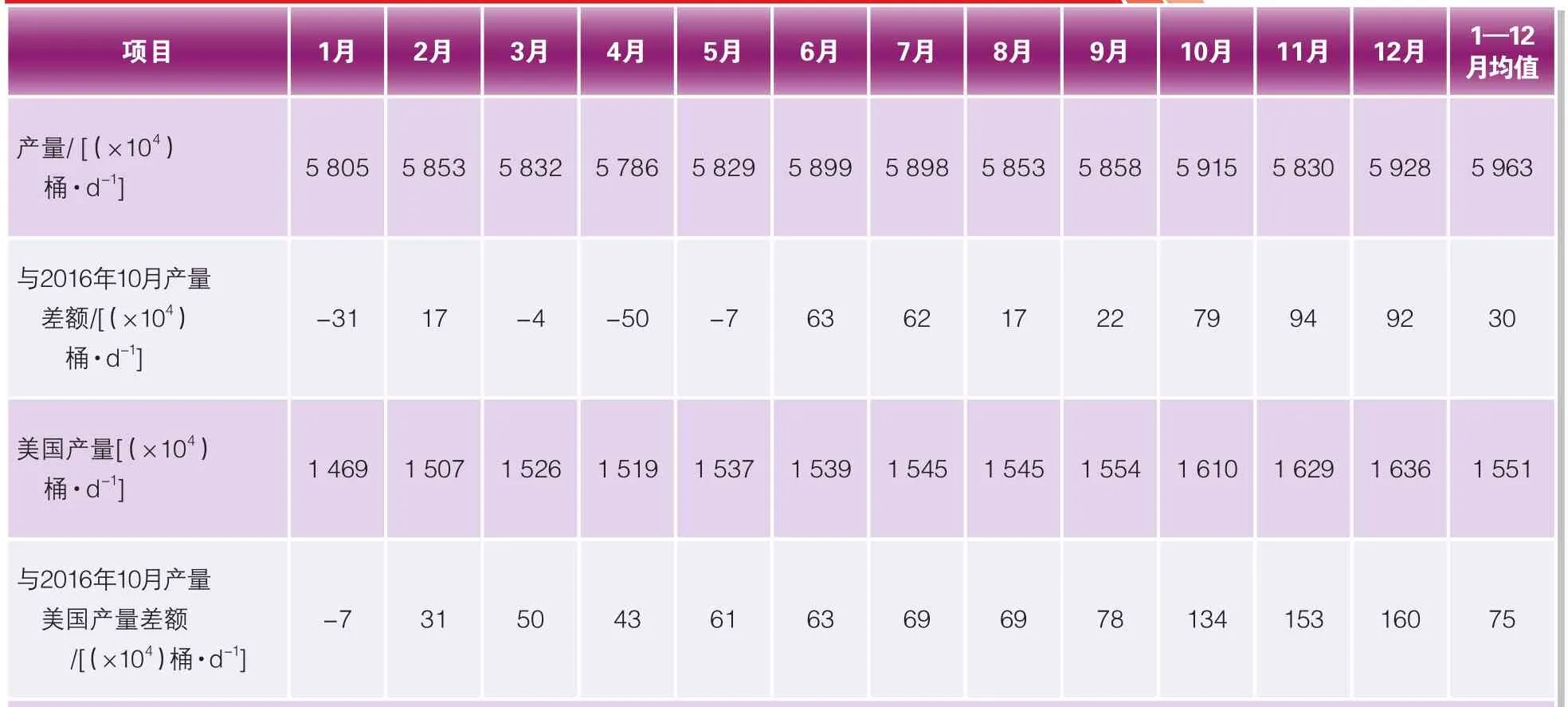

自2017年1月1日開始,歐佩克成員國以及俄羅斯等非歐佩克產油國實施減產1.8×106桶/d的協議,其中歐佩克減產1.2×106桶/d,日產量限制在3.25×107桶/d。盡管歐佩克前期減產協議談判經過多輪磋商并在2016年11月峰會結束前最后一刻艱難達成,但是2017年整體履約情況達到前所未有的高執行率。根據歐佩克月報顯示,2017年平均產量為3.237×107桶/d,低于限額1.28×105桶/d,履約率超過100%。根據EIA最新月報數據顯示,由于非歐佩克11個產油國減產,2017年非歐佩克全部產油國總產量緩步增長為5.963×107桶/d。其中,美國2017年平均產量較2016年10月增長7.5×105桶/d,填補非歐佩克11個產油國的減產空間。同時也驗證實施限產政策后,美國頁巖油成為世界石油市場的新增產能[1]。2017年歐佩克、非歐佩克石油產量分別見表1、表2(數據來源為歐佩克和EIA官網)。

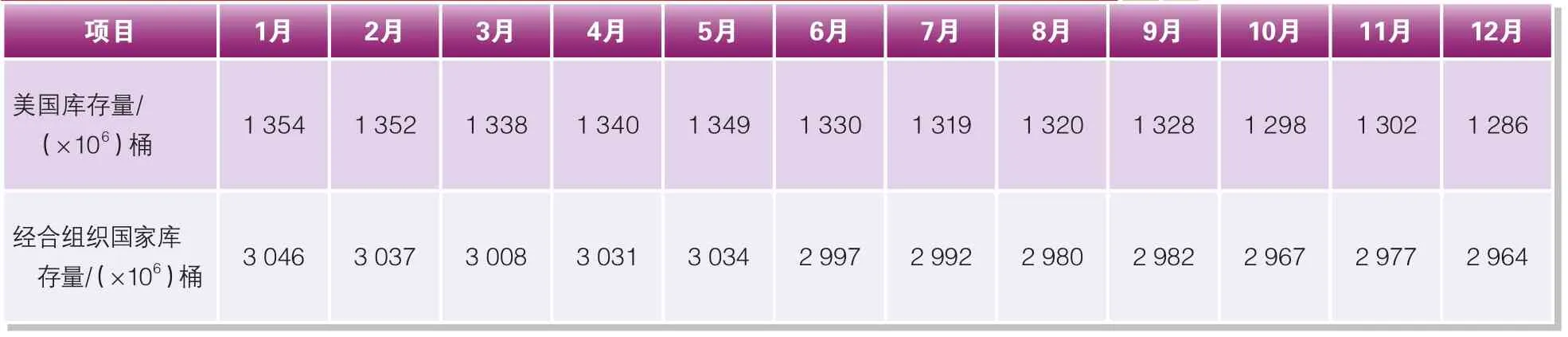

由于經濟復蘇拉動石油需求增長,加之減產協議穩步推進等供需雙方的博弈,導致美國和經合組織(OECD)國家的石油庫存量逐步下降。自2017年6月份以來,2種庫存指標均持續下降,引導石油市場樂觀情緒增加,最終石油現期貨市場買方和多頭勝出,對油價形成支撐,油價止跌。由于10月庫存迅速下降,原油期貨未來6個月的跨月價差從期貨溢價一度轉變成現貨溢價,顯示當時原油需求高漲。2017年12月,美國商業石油庫存量為1.286×109桶,較年初1月下降6.8×107桶;OECD國家商業石油庫存量為2.964×109桶,較1月下降8.2×107桶。2017年美國和OECD國家石油庫存情況見表3(數據來源為EIA官網)。

產油國的供應中斷風險推動油價由底部反彈

2017年供應中斷風險令國際油價強勢上揚的影響力較2016年表現更突出。2016年,產油國的地區沖突和供應中斷事件頻發。以尼日爾油田設備設施遇襲為例,經常于2016年中發生,特別是在5月和3季度非常突出。但是供應中斷風險對油價的支撐集中表現在上半年,下半年市場更關注于歐佩克限產能否達成、伊朗堅持增產的立場、伊拉克要求豁免凍產、俄羅斯凍產意愿模糊等因素,加之主要產油國產量只增不減,接連打壓油價,令油價震蕩下滑。

表1 2017年歐佩克石油產量

表2 2017年非歐佩克石油產量

表3 2017年美國和OECD國家石油庫存情況

2017年,在供需漸趨平衡的背景下,地緣緊張局勢造成供應中斷風險事件對油價的影響明顯增大:

◇2月,美伊局勢出現惡化,美國對多家伊朗實體實施以不違反2015年伊核協議的方式進行制裁,令國際油價上揚。

◇3月,利比亞連續的武裝襲擊對當地的原油設施造成嚴重損壞,日均產量下降,引發市場擔憂,提振油價。

◇6月,沙特斷絕與卡塔爾的外交關系,關閉與卡塔爾的陸海空聯系。隨后埃及、巴林、阿聯酋也加入斷交行列,市場擔心卡塔爾油氣出口被封鎖,油價上漲。

◇7月,美國考慮對委內瑞拉高官實施制裁,支持油價上升。

◇8月,利比亞港口工人罷工以及武裝組織切斷輸油管道,導致歐洲地區的原油供應有所收緊,對油價形成支撐。

◇9月,伊拉克庫爾德地區舉行獨立公投,伊拉克可能爆發新內戰,周邊國家表態可能切斷輸油管道,引發市場擔心情緒,國際油價連漲。

◇10月,尼日利亞因國內動亂令原油供應面臨中斷風險,且沙特國王為鞏固政權開展大規模反腐敗運動也令該國政治不確定性增加,加之沙特與伊朗之間的緊張局勢也令地緣政治風險升溫,三重因素影響下油價持續走高。

◇11月,由于沙特內部“反腐”以及該國在外交上與也門之間的摩擦導致避險情緒為油價提供充足的上行支撐。

2018年國際油價預測

經濟發展加快拉動石油需求

根據國際貨幣基金組織(IMF)2018年2月最新經濟預測,預計2018年全球經濟復蘇持續加速。IMF 預計2018年全球經濟增長3.9%,較此前2017年10月預期增長調高0.2個百分點,也高于2017年0.2個百分點。其中,美國、歐洲、中國、日本以及亞洲新興經濟體的周期性經濟回升正在加快。IMF上調美國2018年經濟增長預期至2.7%,上調10月預期0.4個百分點;上調歐元區2018年預期至2.2%,上調此前預期0.3個百分點;上調日本2018年經濟增長預期至1.2%,上調此前預期0.5個百分點;上調2018年中國經濟增速至6.6%,上調10月預期0.1百分點。受益于經濟規模增長,根據EIA的數據,預期2018年世界石油需求量較2017年增 長 1.72×106桶 /d, 至 1.001 1×108桶/d。

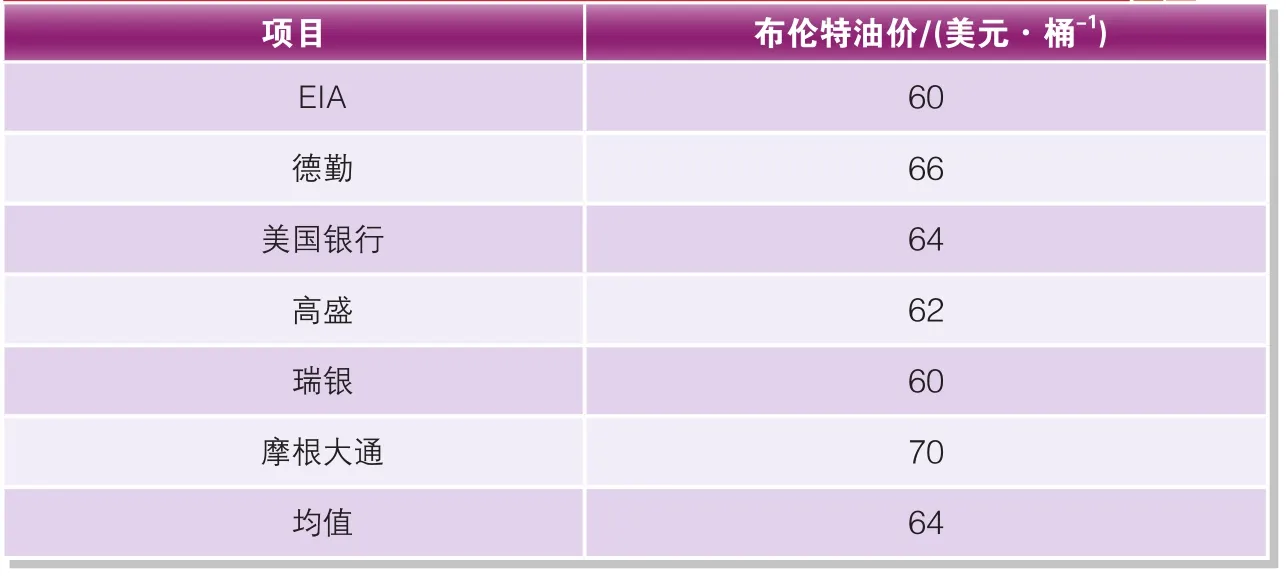

表4 國際權威機構2018年布倫特油價預測

油價預測

據貝克休斯(Baker Hughes)公司統計顯示,2017年全球在用鉆機平均數為2 029臺,較2016年(1 593臺)上升27%。隨著油價企穩,預計未來幾年勘探開發活動復蘇,全球石油產量將平穩回升。根據EIA的數據,2017年石油市場的供給小于需求,缺口量4.2×105桶/d。到2018年,有利的油價環境將導致其他產油國特別是美國增加產能,供給略微大于需求,過剩量為2.2×105桶/d。由于歐佩克和非歐佩克減產協議于2018年底到期,并保留提前退出協議的可能性,因此2018年石油供應量適度收緊,相對于需求尚處于平衡位置。由此結合國際權威機構的2018年布倫特油價預測(見表4),油價在60~65美元/桶波動為大概率事件,高于2017年均值大約10%~20%。2019年歐佩克和非歐佩克減產協議終止,在沒有減產協議的約束下,世界石油市場供應過剩量加大,油價有可能出現先升后跌的態勢。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06