基于獨(dú)角獸概念的IPO抑價(jià)度影響因素實(shí)證研究

2018-07-30 02:05:18趙倩男冉聃又

商情 2018年32期

趙倩男 冉聃又

【摘要】IPO抑價(jià)指的是新股發(fā)行抑價(jià),本文將獨(dú)角獸概念引入IPO抑價(jià)度的影響因素研究中,選取46家創(chuàng)業(yè)板類獨(dú)角獸企業(yè)對(duì)IPO抑價(jià)度影響因素進(jìn)行多元線性回歸分析,發(fā)現(xiàn):(1)創(chuàng)業(yè)投資對(duì)于類獨(dú)角獸企業(yè)的IPO抑價(jià)度沒有顯著性影響;(2)信息不對(duì)稱、投資者情緒、事先不確定性對(duì)于類獨(dú)角獸企業(yè)的IPO抑價(jià)度影響較大。根據(jù)類獨(dú)角獸企業(yè)研究結(jié)果,本文對(duì)于擬回歸A股的獨(dú)角獸企業(yè)及政府提出了相關(guān)建議。

【關(guān)鍵詞】IPO抑價(jià) 創(chuàng)業(yè)投資 獨(dú)角獸概念 創(chuàng)業(yè)板

一、引言

IPO抑價(jià)指的是新股發(fā)行抑價(jià),是由于股票在發(fā)行市場(chǎng)定價(jià)偏低,導(dǎo)致上市交易首日的收盤價(jià)明顯高于發(fā)行價(jià),從而形成了短期超額報(bào)酬率。IPO高抑價(jià)不僅扭曲了一級(jí)市場(chǎng)的定價(jià)機(jī)制,損害了一級(jí)市場(chǎng)的融資功能,同時(shí)也會(huì)助長(zhǎng)二級(jí)市場(chǎng)的投機(jī)行為,給市場(chǎng)帶來更多風(fēng)險(xiǎn)。目前,我國(guó)正積極推進(jìn)股票定價(jià)機(jī)制市場(chǎng)化改革,這凸顯了降低IPO抑價(jià)率、規(guī)范資本市場(chǎng)的迫切性。

2013年11月,美國(guó)投資人艾琳·李(Aileen Lee)在一份報(bào)告中將在私募和公開市場(chǎng)估值超過10億美元的創(chuàng)業(yè)公司作為一個(gè)單獨(dú)類別提出,并將其命名為“獨(dú)角獸公司”。因此,所謂獨(dú)角獸企業(yè)一般是指創(chuàng)業(yè)10年左右,企業(yè)估值超過10億美元的創(chuàng)新型領(lǐng)軍企業(yè)。

本文擬根據(jù)前人已有的研究框架,將其修正后運(yùn)用于研究中國(guó)現(xiàn)已在創(chuàng)業(yè)板上市的類似獨(dú)角獸企業(yè)的IPO抑價(jià)的影響因素,以期通過對(duì)它們的實(shí)證分析,為即將回歸A股的海外上市的中國(guó)獨(dú)角獸企業(yè)提供實(shí)證研究基礎(chǔ)及建議。

二、數(shù)據(jù)選取

(一)數(shù)據(jù)來源及選取標(biāo)準(zhǔn)

本文所選取的46家上市企業(yè)主要是根據(jù)科技部發(fā)布的2017年中國(guó)獨(dú)角獸企業(yè)榜單進(jìn)行的一個(gè)類比篩選,具體流程為:首先筆者篩選了屬于2017年公布的獨(dú)角獸企業(yè)所在行業(yè)的滿足上市前規(guī)模在10億美元以上且創(chuàng)業(yè)年限不超過十年的在創(chuàng)業(yè)板上市的企業(yè),但所得企業(yè)數(shù)僅為3家。隨后,筆者放寬了上市前成立的年限要求,符合條件的企業(yè)有48家。其中有兩家公司由于其融資等信息缺失,予以舍棄。綜上所述所以人選企業(yè)符合條件概括如下:(1)屬于2017年中國(guó)獨(dú)角獸企業(yè)的相關(guān)行業(yè);(2)于創(chuàng)業(yè)板上市;(3)上市前估值超過10億美元。

本文所采用的企業(yè)IPO相關(guān)數(shù)據(jù)來自WIND數(shù)據(jù)庫(kù)和RES-SET數(shù)據(jù)庫(kù),創(chuàng)業(yè)投資相關(guān)原始數(shù)據(jù)來自清科數(shù)據(jù)庫(kù)和國(guó)家企業(yè)信用信息公示系統(tǒng)官網(wǎng)。

(二)樣本行業(yè)分布

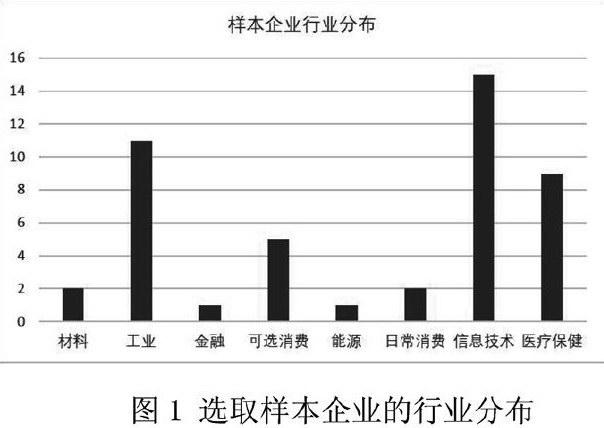

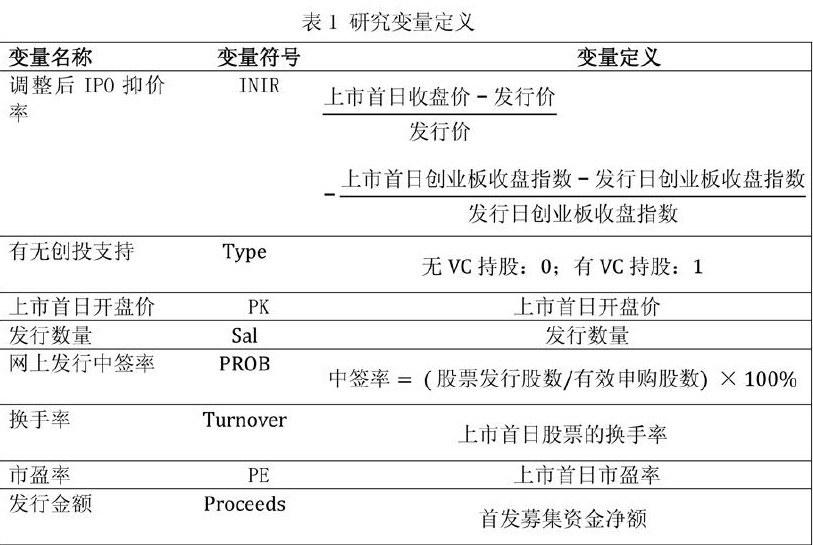

圖1展示了本次選取樣本企業(yè)的行業(yè)分布,可以看到46家企業(yè)主要分布在信息技術(shù)、工業(yè)、醫(yī)療保健、消費(fèi)行業(yè),對(duì)標(biāo)我國(guó)164家獨(dú)角獸企業(yè)所分布的互聯(lián)網(wǎng)、電子商務(wù)、大健康、文化娛樂行業(yè)。三、實(shí)證研究(一)變量選擇各個(gè)變量如表1所示:表I研究變量定義

(二)模型建立

為了準(zhǔn)確地度量創(chuàng)業(yè)資本對(duì)IPO抑價(jià)的影響,本文建立關(guān)于在創(chuàng)業(yè)板選取的類獨(dú)角獸企業(yè)IPO抑價(jià)率的多元回歸模型:

INIR=β0+β1PE+β2PK+β3Sal+β4PROB+β5Turnover+β6TYPE+β7Proceeds+ε

其中β0為常數(shù)項(xiàng),βi(i=1,2,…7)為自變量系數(shù),ε為隨機(jī)誤差變量。

(三)描述性統(tǒng)計(jì)

46家企業(yè)中有32家企業(yè)有風(fēng)險(xiǎn)投資背景,約占70%,調(diào)整后的IPO抑價(jià)率的平均抑價(jià)幅度為41%,說明創(chuàng)業(yè)板中獨(dú)角獸概念企業(yè)存在IPO抑價(jià)現(xiàn)象。其中最大值為145%,最小值為-8%,兩值比較結(jié)果顯示創(chuàng)業(yè)板個(gè)股IPO抑價(jià)率的分化比較大。在籌資金額方面,發(fā)行金額即首日募集資金凈額最大值為24.4億元,最小值為4.05億元。

(四)回歸分析

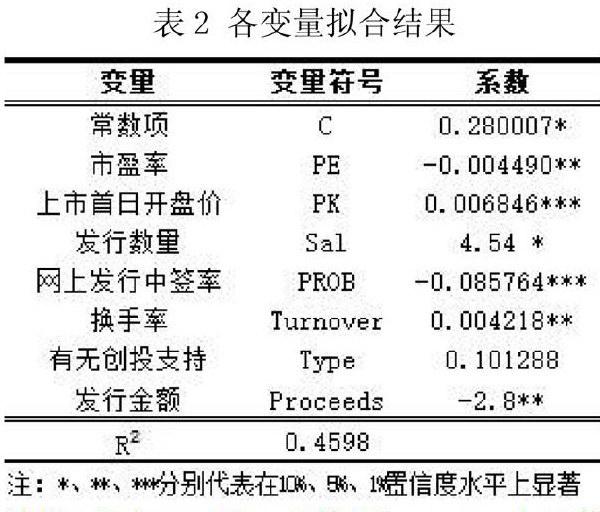

由回歸結(jié)果(見表2)可知,系數(shù)R2=0.46,表示模型的擬合程度較高。對(duì)INIR因變量與7個(gè)解釋變量的回歸擬合,最終得出結(jié)論為:在置信度為5%的情況下,IPO抑價(jià)率與發(fā)行時(shí)市盈率(PE)、中簽率(Prob)和發(fā)行金額(Proceeds)呈負(fù)相關(guān),與上市首日開盤價(jià)(PK)、換手率(Turnover)正相關(guān),與發(fā)行數(shù)量(Sa1)、是否有創(chuàng)投背景(Type)關(guān)系不顯著。

進(jìn)入回歸方程的有5個(gè)解釋變量,即PE、PK、PROB、Turnover、Proceeds。

得到的樣本回歸模型為:

INIR=0.2800-0.0045PE+0.0068PK-0.0858PR08+0.0042Turnover-2.80×10-10Proceeds

分析如下:

第一,分析信號(hào)傳遞假說所產(chǎn)生的信息不對(duì)稱對(duì)IPO抑價(jià)的影響。信號(hào)傳遞假說認(rèn)為由于信息不對(duì)稱,投資者僅愿意為高質(zhì)量股票支付平均市場(chǎng)價(jià)格,所以發(fā)行者主動(dòng)調(diào)低發(fā)行價(jià)來迎合市場(chǎng)需求,因此發(fā)行市盈率越高,IPO抑價(jià)越高。回歸結(jié)果表示,β1=-0.00449,代表發(fā)行時(shí)的市盈率與IPO抑價(jià)率呈負(fù)相關(guān),不符合信號(hào)傳遞假說。這可能是因?yàn)轭惇?dú)角獸企業(yè)自身資金規(guī)模大、市場(chǎng)聲譽(yù)佳,更容易向投資者釋放高質(zhì)量信號(hào),激發(fā)投資者活力,不需要主動(dòng)調(diào)低發(fā)行價(jià)。

第二,分析投資者情緒假說對(duì)IPO抑價(jià)的影響。作為證券市場(chǎng)流動(dòng)性衡量指標(biāo)的換手率被用作評(píng)價(jià)金融市場(chǎng)噪音交易程度的經(jīng)驗(yàn)指標(biāo),也可以反映出發(fā)行市場(chǎng)上是否以短期投機(jī)者或投資者為主,β5=0.004218,表明換手率與IPO抑價(jià)率在5%的水平上呈顯著正相關(guān)關(guān)系,符合預(yù)期。研究結(jié)果為投資者情緒假說提供了支持,說明二級(jí)市場(chǎng)主要以短期投資者或投機(jī)者為主。實(shí)證結(jié)果表明投資者對(duì)一級(jí)市場(chǎng)股票的熱情追捧延續(xù)到了二級(jí)市場(chǎng),而這主要是由中國(guó)資本市場(chǎng)參與者結(jié)構(gòu)不合理、投機(jī)氛圍濃厚造成的。

第三,分析代表事先不確定性變量的發(fā)行規(guī)模與中簽率對(duì)IPO抑價(jià)的影響。受供求關(guān)系的影響,發(fā)行規(guī)模小以及中簽率低,都會(huì)導(dǎo)致市場(chǎng)供不應(yīng)求的局面,導(dǎo)致上市首日股價(jià)升高。因此,發(fā)行規(guī)模、中簽率都與IPO抑價(jià)呈現(xiàn)負(fù)相關(guān)關(guān)系。根據(jù)結(jié)果分析,β4=-0.085764,說明中簽率與IPO抑價(jià)率呈現(xiàn)負(fù)相關(guān)關(guān)系,符合預(yù)期;β7=-2.8,說明籌資凈額越大IPO抑價(jià)率越低,符合預(yù)期。表明公司發(fā)行規(guī)模也許會(huì)逐步成為我國(guó)特有的信號(hào)機(jī)制。

第四,分析創(chuàng)業(yè)投資背景對(duì)IPO抑價(jià)的影響。變量VC的回歸系數(shù)為0.101,意味著創(chuàng)業(yè)投資機(jī)構(gòu)參與的公司IPO抑價(jià)率比無創(chuàng)業(yè)投資背景的公司高10%,原因可能是:我國(guó)創(chuàng)業(yè)投資機(jī)構(gòu)發(fā)展較晚,創(chuàng)業(yè)投資機(jī)構(gòu)未發(fā)展成熟,創(chuàng)業(yè)投資機(jī)構(gòu)投后管理職能缺失,未對(duì)投資企業(yè)提供管理運(yùn)營(yíng)方面的增值服務(wù),創(chuàng)業(yè)投資機(jī)構(gòu)出于建立聲譽(yù)的需要,將被投資公司過早的推向創(chuàng)業(yè)板上市,從而實(shí)現(xiàn)高額收益。但是,變量VC沒有通過顯著性檢驗(yàn),也說明雖然創(chuàng)業(yè)投資機(jī)構(gòu)參與一定程度上增高了創(chuàng)業(yè)板上市公司IPO抑價(jià)率,但這種影響并不顯著。

四、結(jié)論與建議

探究IPO抑價(jià)的影響因素一直是國(guó)內(nèi)外IPO研究的熱點(diǎn)。本文結(jié)合我國(guó)現(xiàn)實(shí)熱點(diǎn)問題,在IPO抑價(jià)度研究中引進(jìn)獨(dú)角獸概念,研究了我國(guó)創(chuàng)業(yè)板市場(chǎng)上類獨(dú)角獸企業(yè)的IPO抑價(jià)度的影響因素。本文綜合獨(dú)角獸企業(yè)的相關(guān)定義及數(shù)據(jù)的可得性,篩選了46家創(chuàng)業(yè)板上市的類似獨(dú)角獸的企業(yè)數(shù)據(jù),采用多元線性回歸模型進(jìn)行了實(shí)證擬合,得出了相關(guān)結(jié)論。本文發(fā)現(xiàn):(1)創(chuàng)業(yè)投資對(duì)于類獨(dú)角獸企業(yè)的IPO抑價(jià)度沒有太大影響;(2)信息不對(duì)稱、投資者情緒、事先不確定性對(duì)于類獨(dú)角獸企業(yè)的IPO抑價(jià)度影響較大。

根據(jù)研究結(jié)論,本文提出以下建議。

首先,政府應(yīng)當(dāng)大力推動(dòng)我國(guó)創(chuàng)業(yè)投資或私募股權(quán)行業(yè)向前發(fā)展,積極培育該行業(yè)并促進(jìn)創(chuàng)投行業(yè)發(fā)揮認(rèn)證作用和監(jiān)督作用,提高創(chuàng)投行業(yè)在創(chuàng)業(yè)企業(yè)中的作用。積極推動(dòng)國(guó)家層面制定嚴(yán)格的評(píng)價(jià)標(biāo)準(zhǔn),定期公布創(chuàng)業(yè)投資機(jī)構(gòu)排名,并對(duì)問題創(chuàng)業(yè)投資機(jī)構(gòu)予以警示甚至處罰,以規(guī)范創(chuàng)業(yè)投資機(jī)構(gòu)發(fā)展過程中的逐利的問題。建立良好的聲譽(yù)機(jī)制,促進(jìn)創(chuàng)業(yè)投資機(jī)構(gòu)向被投資公司提供良好的管理增值服務(wù),并向市場(chǎng)傳遞認(rèn)證的信號(hào),從而減輕IPO抑價(jià)的程度。

其次,對(duì)于擬從海外市場(chǎng)回歸至A股市場(chǎng)的獨(dú)角獸企業(yè)需要在A股上市時(shí)尤為重視對(duì)市場(chǎng)情緒的把控。上市前,應(yīng)當(dāng)有效披露公司信息,減少信息不對(duì)稱可能引起的市場(chǎng)情緒波動(dòng)。同時(shí),還應(yīng)當(dāng)合理規(guī)劃發(fā)行規(guī)模,減少事前不確定性對(duì)發(fā)行價(jià)格的影響。

參考文獻(xiàn):

[1]Megginson W.,Weiss K.Venture Capitalist Certification in InitialPublic Offerings[J].The Journal of Finance,1991.

[3]韓鵬,沈春亞.研發(fā)投入、風(fēng)險(xiǎn)資本與IPO抑價(jià)——基于創(chuàng)業(yè)板IPO公司的實(shí)證研究[J].管理評(píng)論,2017,(4).

[3]曾蔚,游達(dá)明.創(chuàng)業(yè)投資與我國(guó)創(chuàng)業(yè)板市場(chǎng)IPO抑價(jià)度研究[J].求索,2012,(4).

[4]曾江洪,楊開發(fā).風(fēng)險(xiǎn)資本對(duì)IPO抑價(jià)的影響——基于中國(guó)中小企業(yè)板上市公司的實(shí)證研[J].經(jīng)濟(jì)與管理研究,2010,(5).

[5]張凌宇.創(chuàng)業(yè)投資機(jī)構(gòu)對(duì)其支持企業(yè)IPO抑價(jià)度的影響[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2006,(6).

[6]喬明哲,張玉利,凌玉,等.公司創(chuàng)業(yè)投資究竟怎樣影響創(chuàng)業(yè)企業(yè)的IPO抑價(jià)——來自深圳創(chuàng)業(yè)板市場(chǎng)的證據(jù)[J].南開管理評(píng)論,2017,(1).