銀行網點智能化服務創新研究

2018-07-30 02:05:18梁振宇

商情 2018年32期

關鍵詞:智能化

梁振宇

【摘要】本文以服務創新的視角進行研究,結合服務創新的四維度理論以及模型,對銀行網點智能化的服務創新發展進行探討分析。網點智能化服務創新,并不是簡單的機器替代人的服務,而是通過對網點增加智能化設備的同時,強化銀行人員學習并運用智能化設備進行服務的能力,更好的從不同的維度,服務好客戶,從而實現銀行網點智能化服務水平的不斷提高,所以銀行網點智能化服務創新是一種“機智”+“人智”的服務創新模式。最后本文結合銀行網點智能化服務創新的分析,在我國銀行網點智能服務創新上得出一些結論及啟示。

【關鍵詞】服務創新 銀行網點 智能化 四維模型

伴隨著金融科技的發展,智能柜臺的出現、人臉識別等技術的到來,銀行業迎來了新的轉型的歷史階段。商業銀行的網點業態也隨之發生了深刻的變化,特別是業務流程再造與人工智能技術的不斷融合,促進了網點服務流程向交互式體驗式的服務轉變,網點智能化服務得到了高速發展,以客戶為中心的網點智能化建設改善了客戶體驗和提升了網點競爭力,成為傳統網點轉型的關鍵手段。互聯網金融巨頭也意識到智能物理網點的重要性,也紛紛加強了與傳統銀行的合作,從而更好的實現金融技術的輸出和獲客渠道的延伸。互聯網金融企業和傳統銀行在面對激烈的市場競爭和客戶需求的變化,找到合作共贏的結合點,對互聯網企業來說是金融科技,對傳統銀行則是智慧銀行,所以銀行要實現逆襲,就必須在新的智能物聯網時代到來之際,對傳統網點進行智能化服務轉型,重新搶占新的戰略高地。

1 銀行網點智能化服務定義與模式

1.1 網點智能化服務定義

網點智能化服務是銀行一種服務客戶的手段,其本質是以服務客戶為核心,圍繞客戶需求,在網點層面通過對流程再造、客戶體驗的不斷革新,實現網點服務模式的創新,為客戶提供極致的服務體驗。而通過智能化釋放出的人力資源將更進一步同客戶接觸,提供更加貼近客戶需求的服務,客戶能夠全方位、多角度地感受銀行的服務,對銀行各類產品尤其是創新綜合金融產品進行嘗試和體驗。與此同時,簡單的柜面業務由機具操作所取代,網點工作人員更多的走進大堂,同客戶面對面進行良好的互動,進一步提升客戶體驗。

1.2 網點智能化服務模式

網點智能化服務模式是對傳統網點服務模式、服務流程和思維觀念的創新性、顛覆性革命,對互聯網金融時代下銀行物理渠道的定位、轉型和競爭力提升具有重大意義。更關鍵的是,網點智能化服務是銀行深耕客戶關系、真正實現以客戶為中心服務模式的重要突破口。

與傳統網點以“以柜臺為中心”的,坐等客戶上門的模式不同。智能網點服務模式的特點是“以客戶為中心”。客戶來到網點后,客戶可以按照自己的需要選擇合適的智能設備自助完成交易,大堂經理也可以對智能設備的操作提供指引,當客戶的交易需要人工審核時,授權主管可以通過智能設備觸發的指令,在后臺完成客戶身份的核實,理財經理則隨時為客戶提供理財顧問服務,把客戶從被動等待服務轉變為自主選擇。真正的實現由原來的以圍繞柜臺進行操作轉變為以圍繞客戶進行服務,智能化服務創新服務模式,把傳統的交易處理網點轉變為新體驗營銷型網點,是銀行網點服務方式的一次根本性變革。

2 服務創新四維理論及模型

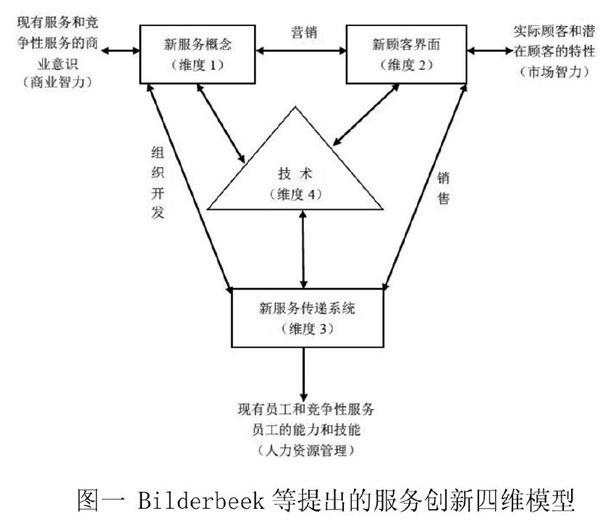

Bilderbeek(1998)等在原有的概念、界面、組織與傳遞系創新等三個維理論的基礎上,將技術創新納入到服務創新中。他們提出技術創新是服務創新的重要組成部分,為服務創新打下重要的基礎。Bilderbeek等提出的服務創新四維模型。(圖一)

一是概念創新,是服務理念與思路的創新。概念創新的核心是企業來為吸引顧客提供什么新服務。概念創新在服務創新的活動中具有較強的先導作用。

二是界面創新,是客戶接觸的創新,界面創新是與客戶交流、接觸方式的改變。為服務提供者與顧客間的交流形成新的方式與體驗,是服務創新的一個主要形式。

三是組織創新,是組織形式和服務傳遞系統的創新,組織創新強調的是現有的企業內部結構及員工的能力都要適應服務創新的需要,或者能夠對其架構和員工的調整能夠促使服務創新順利進行下去。

四是技術創新,是技術引領的創新。Bilderbeek等人(1998)就提出要把技術創新納入到服務創新的維度中。他們提出技術創新是服務創新的重要組成部分,為服務創新打下重要的基礎。

3 銀行網點智能化服務創新的四要素分析

銀行網點智能化服務創新,實際上就是銀行網點的一種服務創新的綜合形式,結合Bilderbeek提出的服務創新四維度理論及模型,本文認為銀行網點智能化服務創新是一種系統性和綜合性的創新,包括概念、界面、組織以及技術的創新。

3.1 銀行網點智能化服務概念創新

銀行網點智能化服務的背后是服務理念的創新,提供智能化服務的智能網點,較傳統網點的服務能力提升80%以上,促進網點從“交易處理型”向“體驗營銷型”轉變。自2012年廣發銀行投放首臺VTM智能柜員機以來,“智能銀行”、“智慧網點”“銀行智能化服務”等概念越來越受到各界關注。目前,包括工、農、中、建等四大行和招商、光大、中信、興業等主要的股份制銀行都已推出智能網點,這些都給客戶帶來全新的認識與體驗,都是網點智能化服務在概念創新上的體現。

3.2 銀行網點智能化服務界面創新

傳統銀行網點都是力求大而美,但新型提供智能化服務的新型網點的出現,使得銀行網點的設計布局、綜合建設上,都出現比較大的變化,電子化、智能化社區化的網點設計布局,越來越得到大多數銀行的認可。據統計,截止2017年6月,工行自助柜員機99536臺,較2012年底增加39508臺,增幅65.81%,建行自助柜員機97717臺,較2012年底增加40749臺,增幅達71.53%;2017年,工行、建行均已實現智慧柜員機在網點的全覆蓋,2018年4月,建行更是宣布在上海開業全國第一家無人銀行。銀行網點布局.網點建設都有不斷變化,傳統服務區域減少,新型的智能服務區域在增加,傳統的高柜柜臺在減少,新型的智能化設備在增加,這些與傳統網點相比,都是智能網點的服務客戶界面的創新的體現。

3.3 銀行網點智能化服務組織與傳遞系統創新

就是一種組織和和業務流程的再造的創新,一方面體現了滿足客戶需求的必要性。在這個過程中,不僅包括充分滿足客戶基本需求、提高辦理效率、提高服務質量,還包括激發客戶潛在的業務需求等方面。但智能網點和新型人才的需求在出現和增加,以工行為例,2016年,工行通過人力資源結構調整,減少柜面人員1.4萬人,轉崗客戶經理1.1萬人,大量柜員轉崗到大堂,這些都是組織與傳遞系統創新的表現。

3.4 銀行網點智能化服務技術創新

隨著移動互聯網、大數據、新支付、生物識別、人工智能等新興技術的快速發展,更多的新技術應用到銀行網點智能化服務當中,技術傳新對銀行網點智能化服務在技術傳新上的重要表現。

4 結論及啟示

本文以服務創新的視角進行研究,結合服務創新的四維度理論以及模型,對銀行網點智能化的服務創新發展進行初步的分析探討。通過研究分析,銀行網點智能化服務創新模式是表現在概念、界面、組織以及技術的系統性的創新。結合服務創新四維度理論及模型進行分析,網點智能化服務創新,并不是簡單的機器替代人的服務,而是通過對網點增加智能化設備的同時,強化銀行人員學習并運用智能化設備進行服務的能力,更好的從不同的維度,服務好客戶,從而實現銀行網點智能化服務水平的不斷提高,所以銀行網點智能化服務創新是一種“機智”+“人智”的服務創新模式。

通過對銀行網點智能化服務創新的研究分析,得到幾點啟示:

第一,需要關注顧客的需求,銀行網點智能化服務的其實就是關注顧客需求的結果。傳統銀行網點業務處理效率低,服務體驗差,銀行網點智能化服務把握了顧客的服務需求,從顧客的角度創新了服務形式,提高了服務效率,提升了顧客的體驗和滿意度。

第二,關注銀行網點的“長尾”作用,重申服務的差異化、創新性,銀行網點本身就是銀行的重要獲客及服務渠道,只有把通過不斷升級銀行網點服務,才能再互聯網金融迅猛發展的時代,保持競爭力。

第三,銀行網點智能化服務創新追求的目標是為客戶提供簡單便捷的服務,同時銀行網點智能化服務創新也是銀行與互聯網金融企業實現差異化競爭的重要手段。

5 不足之處

本文雖然運用服務創新四維度理論及模型,對銀行網點智能化服務創新進行了分析,但對銀行網點智能化服務創新的前因,以及智能化服務創新績效的結果未進行深入分析,這是值得進一步探討與研究的方向。

參考文獻:

[1]Bilderbeek R,Hertog D,Marklund G.Service innovation:knowledgeintensive business service as co-producers of innovation[R].1998.

[2]張瑾,陳麗珍.余額寶的服務創新模式研究——基于四維度模型的解釋[J].中國軟科學,2015(02).

[3]余日波.基于綜合競爭力視角下商業銀行網點綜合化建設研究[J].上海金融,2014(09).

[4]楊飛.論網點智能化——一場以客戶為中心的革命[J].杭州金融研修學院報,2016(08).

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

建材發展導向(2021年13期)2021-07-28 07:14:34

建材發展導向(2021年10期)2021-07-16 07:13:24

印刷工業(2020年4期)2020-10-27 02:46:02

印刷工業(2020年4期)2020-10-27 02:45:52

中國儲運(2019年5期)2019-05-15 09:37:40

能源(2018年10期)2018-12-08 08:02:52

汽車觀察(2018年10期)2018-11-06 07:05:08

中國交通信息化(2017年4期)2017-06-06 07:21:52

中國公路(2017年12期)2017-02-06 03:07:25