基于敵意并購下的反并購策略探析

——以“萬科股權之爭”為例

2018-08-09 02:30:14周玲

西部皮革 2018年14期

關鍵詞:策略

周玲

(成都大學商學院,四川 成都 610000)

1 引言

并購在資本市場上是主并購方通過公開市場進行產權交易進而達到控制目標公司的一種市場行為。迄今為止,世界范圍內一共經歷了五次并購浪潮。并購動機分為善意并購與惡意并購,我國大多數并購案子多以善意并購為主,也不乏惡意并購成功的例子。據深交所數據統計,2014年至2017年一季度以來我國深交所主板、中小板、創業板累計發生并購事件241單,存在股權之爭有10單,雖然占比不高,但期間相對集中。特別是歷時兩年“萬科股權之爭”更是將市場對于并購與反并購的關注推向了高潮。

2 文獻綜述

敵意并購也稱惡意并購,源于1980年代美國惡意并購狂潮,指并購企業未與目標企業協商或者遭到目標企業抗拒后,仍然強行收購目標企業的行為。也被形象的稱為“黑衣騎士”(Black Knight)、“公司狙擊手”(Corporate Raider)。敵意并購的發生通常與目標企業所處的資本市場成熟度、信息不對稱及托賓Q理論等息息相關。反并購只是針對敵意并購而言采取的對敵意并購行為的回應措施。

西方資本市場上的并購活動更為成熟,在研究公司反并購制度建設與實踐案例也更為豐富。國外學者Gom pers,Ishiiand Metrick(2003)提出反并購措施可分為法律規定和公司條款兩個層面,具體實施方法包括毒丸計劃、錯列董事會、絕對多數條款等24種隨后,Sokolvk(2011)提出了一個重要結論,目標公司最有效的反收購措施組合是錯列董事會和毒丸計劃。[1]

在國內反并購策略研究方面也有階段性研究成果和少數典型性案例研究。彭政(2010)結合WTO背景國外資本涌入,國內產業在面臨外資并購行業洗牌的風險下,提出了一些適用國內情況的反并購措施,如“白衣騎士”、“回購”、“帕克曼防御”、“資產重估”等。[2]顧慧瑩(2017)基于管理者“壕溝效應”研究論述,指出管理者未來制定反并購策略需要結合反收購策略的動機出發點、情境條件、經濟后果來作進一步研究。[3]綜上所訴,反并購結合具體實踐案例制定合理的反并購策略還不夠深入,所以本文通過對“萬科股權之爭”案例進行反并購策略探析,得出我國上市公司要重視采取各種措施和策略防范來自于并購企業的敵意并購。

3 “萬科股權之爭”案例解析

選擇“萬科股權之爭”這個案例來論證敵意并購下的反并購實踐,一方面是因為持續的市場關注度。今年萬科第二大股東“寶能系”的實際控制人姚振華已于2018年4月到2018年5月底連續四次大宗交易減持萬科3.39%股份,累計套現43.77億元;[4]另一方面是因為敵意并購方和反并購方研究價值很高。當年寶能系動用了多種融資渠道舉牌萬科的資金受到大多數投資者和公眾的質疑,且萬科作為優質的明星企業,在反并購的拉鋸戰中運用多種反并購策略對于我國上市公司制定反并購策略具有現實意義。

3.1 敵意并購雙方簡介

萬成立與1984年,創始人王石。1988年進行股份制改造,王石放棄股權成為“職業經理人”。同年在王石的帶領下,萬科進軍房地產。1991年成為深圳交易所第二家上市公司,注冊資本110.1億元,是地產代表的藍籌股。近三年來,萬科品牌穩居中國房地產TOP10前三甲,是名副其實的明星企業。在“寶能系”舉牌萬科前,萬科股權分散,前十名股東累計持股約為38%,是絕對的公眾持股上市公司。“萬科股權之爭”落幕后,萬科股權集中程度高,前十名股東持股累計占總股本的68.53%,如表1。

表1 萬科前10名股東持股情況表

資料來源:萬科2014年、2017年年報

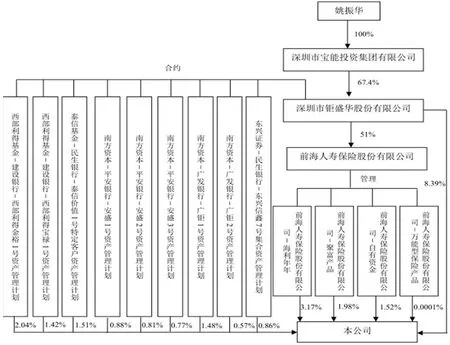

深圳市寶能投資集團有限公司,成立于2000年,注冊資本3億元,姚振華是其唯一的股東。公司的主營休閑旅游地產和金融保險等。作為民營資本的后起之秀,于2012年聯合發起成立前海人壽保險股份有限公司,并開始商業地產的全國布局。截至目前,寶能系除了是萬科的第二大股東外,還舉牌了多家上市公司,2018年更是強勢收購了觀致汽車,進軍新能源汽車。寶能系通過旗下量大資本平臺鉅盛華和前海人壽在二級市場購買,累計持有萬科25.4%的股份如圖1。

圖1

資料來源:萬科2017年年報

3.2 “萬科股權之爭”發展始末

“萬科股權之爭”始于2015年股災,萬科在當時和中國絕大多數股票一樣面臨股價下跌,但實際上萬科在股市牛市期間也漲幅不大,2014年股價大部分時間在10元以下運行,2015年6-11月股價在每股13元-16元波動直到2015年2月才逐步超過每股20元。[5]這在投資者看來這家公司的業績與股價嚴重不符,儼然成為股市的價值洼地。寶能系早已布局萬科,在2015年7月起至2015年12月以鉅盛華和前海人壽為代表的資本運作平臺相繼在二級市場通過連續舉牌,累計持有萬科股份25.4%,一躍成為公司第一大股東。與此同時,恒大、安邦、華潤系各方角色相繼粉墨登場陸續增持萬科股份,深圳地鐵最終以持有29.8%的萬科股份終結這場股權之爭。

3.3 敵意并購與反并購博弈

3.3.1 “寶能系”的并購動機與融資渠道

寶能集團并購萬科的動機無非是出于內因(戰略發展)和外因(目標選擇)。恰逢此時,萬科市值管理的缺位,給了寶能可乘之機。對于寶能來說,萬科不僅業績優良,品牌效應好,土地儲量豐富,更重要的是萬科的章程里面并沒有設置反并購條款。于是,寶能系旗下鉅盛華、前海人生等作為一致行動人,在二級市場多次購買萬科股票。在整個過程中,寶能系利用杠桿建倉持股,憑借各種桿杠工具進行資本運作,累計杠桿倍數超4倍。[6]

3.3.2 反并購方的回擊措施

在“萬科股權之爭”案例中,第一個措施就是宣布停牌,停牌是《證券法》賦予上市公司的一種權利,在一定期間內能緩和敵意收購的強度。適時停牌一是為自己選擇適當的反并購策略爭取更多的時間;二是停牌時間越久,對于寶能系等一致行動人越不利好,寶能系通過資管計劃、股權質押、融資融券籌得巨額資金總額接近451億,一旦停牌時間延長,寶能將可能會面臨舉借杠桿資金成本的壓力。

在萬科反擊戰中,運用最多的還是“白衣騎士”策略,即當公司成為其他企業的并購目標后,公司的管理層為阻礙惡意接管的發生,去尋找一家“友好”公司進行合并,而這家“友好”公司被稱為“白衣騎士”。從最開始選擇安邦到與深圳地鐵簽署戰略合作協議,都是萬科運用白衣騎士策略進行反并購,值得一提,萬科最開始就選擇安邦這位對象,不僅避免了安邦與寶能的合作,在加上安邦7.01%股權,使得處在風雨飄搖中萬科控制權又重新回到了現任萬科管理層手中。

在萬科的決勝戰中,萬科與深圳地鐵的重組方案,一方面是白衣騎士反并購策略的再延伸;另一方面重組方案萬科將向深圳地鐵發行28.72億股A股股份,將會在一定程度會稀釋寶能的股權,但與此同時,也會稀釋華潤的股權。雖然與深圳地鐵的重組方案未獲董事會通過,但這也是萬科方積極應對采取的并購措施。

“萬科股權之爭”陷入僵持階段,反并購方積極運用輿論口誅筆伐“寶能系”及其一致行動人,創始人王石更是用“門口的野蠻人”“信用不好”“不歡迎”等熱詞來指責其利用高杠桿進行惡意收購,引起了銀監會、保監會、證監會的注意。與此同時,萬科采用行政、司法措施,向證監會舉報寶能資管計劃違法違規。同年,保監會責令前海人壽整改,并暫停前海人壽保險開展萬能險新業務。保監會對前海人壽及相關責任人員分別作出處罰措施,其中對時任前海人壽董事長姚振華給予撤銷任職資格并禁入保險業10年的處罰。

4 “萬科股權之爭”啟示

“萬科股權之爭”已落下帷幕,郁亮接棒王石成為新一任的萬科董事會主席,從某種程度上來講,王石在這場方并購的回擊戰中還是贏得了一個相對體面的結局。而“萬科股權之爭”呈現在世人面前的僅是萬科管理層與寶能、安邦等的博弈,廣大中小股東卻似乎成為“被遺忘的人”,而這恰恰是萬科危機的根源所在。[8]在“萬科股權之爭”中我們也將得到以下啟示:

第一,查漏補缺,樹立反并購意識,優化股權結構,保護創始人相對控制權。“萬科股權之爭”有自身章程未設置反并購條款,股權過于分散,對于股市市值管理還不夠完備,讓寶能系等一致行動人乘虛而入。資本市場上不管是善意并購還是惡意并購,都是市場行為,只要資金合法,資本逐利這種行為本身無可厚非。除了預先設置反并購策略,優化自己的股權架構。

第二,股權之爭的成功化解有賴于紛爭雙方的互相妥協和退讓。萬科實際控制人對于寶能系的入主,表示“不歡迎”沒信用”“野蠻人”,而寶能則要罷免現任管理層,雙方一度陷入僵持。在成熟的西方企業中,歐美的股權也是相對分散,且美國的董事會席位都是選任獨董擔當。就算發生了內部人控制,接管商往往會推出金降落傘等計劃,對實際控制權進行“贖回”,將紛爭雙方的損失降到最低。金降落傘計劃也因此成為解決控制權紛爭可供選擇的市場化方案之一。對于我們上市公司創始人來說,可以設置金降落傘計劃。

第三,監管層應逐步完善法律法規和信息披露制度。“萬科股權之爭”發展到后期,證監會、保監會介入。萬科股權之爭原本只是商業問題,充其量不過是法律法規問題,但最終在一定程度上演化為政治問題。社會主義市場經濟應該是把市場能解決的還給市場,把法律能解決的還給法律,政府要嚴守監管的底線和邊界。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50