巨額財產來源不明案的查證與犯罪數額的計算

——以司法會計協助辦案為視角

2018-08-22 03:43:22馬淑偉高自光

中國檢察官 2018年14期

關鍵詞:資金

文◎馬淑偉 高自光 孟 曦

*河北省唐山市人民檢察院司法會計[063000]

一、受案背景

200X年至201X年,犯罪嫌疑人XX利用其擔任多個省份領導干部等職務上的便利,為有關單位和個人在企業經營、職務晉升等方面提供幫助,收受相關人員的賄賂,并違反相關規定,濫用職權,致使公共財產遭受重大損失,造成惡劣社會影響。201X年X月,經中共中央批準,中央紀委對犯罪嫌疑人嚴重違紀問題進行立案審查,后將涉嫌犯罪問題、線索及所涉款物移送司法機關依法處理。201X年X月,最高人民檢察院經審查決定,依法對犯罪嫌疑人以涉嫌受賄罪立案偵查并采取強制措施。經過1年多的偵查取證,受賄和濫用職權的犯罪事實基本偵查完畢,但已經掌握的犯罪嫌疑人家庭財產遠遠大于已經查明的其家庭財產來源的總和,涉嫌巨額財產來源不明罪的認定。

鑒于來源不明巨額財產的查證涉及到大量的書證和數字計算,經領導研究決定,指派多名司法會計師到專案組工作,就來源不明財產數額的查證工作提供技術協助。

二、案件的難點

通過與專案組領導、辦案人員溝通交流,查閱現有的案卷材料,發現本案若辦理巨額財產來源不明案有很多難點。

一是在一年多的案件辦理過程中,沒有專門針對巨額財產來源不明問題進行調查取證,已經獲取的相關證據材料分散在各本案卷中。同時,專案組成員沒有辦理此類案件的工作經驗,有畏難情緒。

二是本案財產狀況十分復雜,扣押的資金來源于代犯罪嫌疑人理財的20多個賬戶,有國內證券賬戶、香港證券賬戶,幣種涉及人民幣、美元、港幣,賬戶資金往來頻繁,且資金的進出大多數是通過第三人賬戶,涉及的40多個相關人員分布在全國各地,取證工作有一定的難度。

三是扣押的15套房產除單位分配的公房以外,均未登記在犯罪嫌疑人家庭名下,購買價款也全部來源于第三人,購買房產的資金需要逐筆進行落實。

四是在多個地方扣押了600多件物品,未找到能夠證明購買價款的購物憑證,物品種類繁多,數量巨大。

三、協助辦案經過

(一)與專案組人員溝通交流,統一認識,協助制訂切實可行的工作方案

司法會計師與專案組工作人員共同研習了巨額財產來源不明罪的相關法律規定,結合自己的工作經驗,探討工作的總體思路和細節問題。通過共同學習和討論,明確本案總的工作思路是:弄清犯罪嫌疑人家庭財產總額和有來源的財產數額,并據此確定了偵查重點:一是理清20多個代理財賬戶資金的來源和去向,確定每個賬戶收入、支出、剩余和投資損益的資金數額;二是弄清15套房產的資金來源,確定犯罪嫌疑人實際出資的數額;三是對物品進行分類,確定有來源的部分和無來源的部分。同時明確了本案的難點是涉及人員眾多,取證地點從南到北有10多個省份,取證難度較大。

在統一認識的基礎上,針對工作重點和困難,司法會計師協助辦案人員制訂了切實可行的工作方案。同時,專案組領導明確了綜合組、司法會計組和偵查組的各自職責和辦案流程,并對具體需要查證的任務進行分解,落實到每個偵查小組。各偵查小組負責調查取證,取回的證據先交綜合組審核,再由綜合組交司法會計組,司法會計組根據證據情況計算犯罪數額,提出補查提綱交綜合組,綜合組審核把關后交偵查組繼續偵查,并制訂了定期交流、總結、匯報的相關制度。

(二)協助辦案人員具體查證相關財產,并綜合全案證據,計算、確定相關財產數額

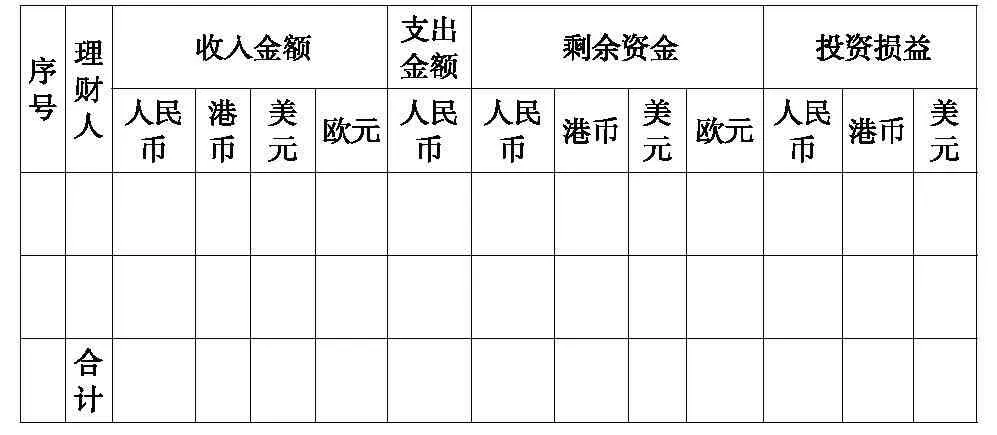

1.相關代理理財的查證與計算。代犯罪嫌疑人理財的賬戶有20多個,資金進出頻繁。辦案人員最初采用的是資金流向圖的方式來表述資金的往來,這種方法雖然看起來直觀,但也存在兩個問題,第一是繪制起來有難度,第二就是不能清晰的表達每個理財人收到的資金數額、支出去的資金數額、剩余的資金數額以及損益情況。為了準確確定每一個理財人處資金的收支和損益情況,司法會計師制作了電子表格,以方便弄清資金的真實來源,便于偵查組進一步調查取證。表格的內容包括“時間、摘要(記錄資金來源去向)、收入、支出、剩余、損益、備注(摘錄相關證據情況,對資金來源和去向進行詳細說明)”。

XXXX處資金明細表

針對代理理財的書證不完善問題,司法會計師提出進一步調取書證的補證建議。先根據書證顯示的資金走向,弄清每一個理財人的資金進出情況,再由辦案人員向犯罪嫌疑人、相關證人進行核實,最終確定每個理財人收入的資金數額、支出的資金數額、剩余的資金數額。在計算時,將剩余的資金數額計入家庭總財產,將投資損益數額計入有來源的財產部分。其中,投資損益=剩余資金+支出資金-收入資金。

同時,司法會計師還針對證券投資賬戶的代理理財的情況,詳細列出了補證建議,并協助辦案人員到開戶的證券營業部調取相關證據。包括:證券賬戶信息、資金賬戶的對賬單(需包含銀行轉證券和證券轉銀行的發生額,時間從開戶至偵查部門確定的基準日為止)、與證券賬戶關聯的銀行賬戶的交易明細等。其中,涉及到證券交易損益問題的,由司法會計師通過鑒定解決,并提供鑒定意見。這些證據材料為準確確定證券賬戶剩余資金和投資損益提供了基礎數據。其中,涉及在香港開立的證券投資賬戶資料,采取了由賬戶持有人自己打印對賬單并提供的方式獲得。

最終,由司法會計師匯總計算所有理財人的資金收支余損益情況。

代理財人資金匯總表

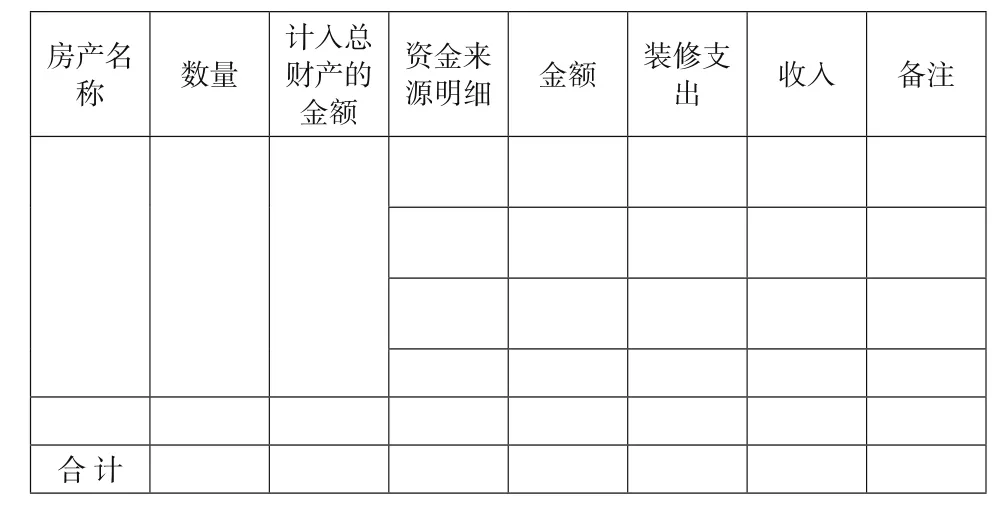

2.房產部分的查證和計算。針對房產購買情況的查證需求,司法會計師設計了電子表格,以方便統計計算購買房產的資金支付情況。這不僅為準確計算每一套房產的購買價款,弄清購買房產資金的真實來源提供了方便,也方便了偵查組進一步的調查取證工作。表格內容包括:房產名稱、合同價款、實際購買價款、摘要(資金來源和付款的項目)、實際付款時間、實際付款人、付款金額等。

XXXX房產購買情況明細表

同時,為了完善有關房產情況的書證,司法會計師提出了具體的補證建議:一是到房產登記機關調取房屋登記資料;二是到出售房產的房地產公司調取銷售合同和收取房屋價款的全部會計憑證和會計賬冊;三是根據購房付款記錄,對第三人轉賬支付價款的,到第三人處進一步調取相關書證,查清購房資金的實際付款人。獲取書證后向犯罪嫌疑人、相關證人進行核實,逐筆確定支付的價款中屬于犯罪嫌疑人家庭支付的資金數額,以計入家庭資產總額。

房產資金收支匯總表

針對非購買方式取得的房產(除單位分配的公房外),建議通過評估或其他途徑確定房產獲取時的價值,并計入犯罪嫌疑人家庭財產總額。

通過溝通討論,對于涉及房產的其他資金作如下歸屬計算:一是房屋裝修支付的資金,計入家庭的資產總額中;二是對于已經出售的房產,出售收入計入有來源的財產部分;三是出租房屋的租金收入計入有來源的財產部分;四是收受他人賄賂取得的房產全部計入有來源的財產部分。

根據上述查證結果,匯總計算所有房產應計入總財產的金額,支出和收入情況,收入包括出租和出售收入。

3.扣押物品的查證與價值確定。扣押物品查證,第一步是將所有物品交犯罪嫌疑人和其妻子進行辨認,然后根據辨認結果找相關證人進行核實。在此基礎上,匯總確定扣押物品的來源。

司法會計師協助辦案人員設計了《扣押物品來源明細表》,利用電子表格來詳細匯總物品的金額、犯罪嫌疑人辨認和相關證人核實的情況,將每件物品辨認和核實的情況填入表格中。填制表格時,對供述和證言中的物品來源問題,采用統一的格式化語句進行表述,比如“自己購買”“某某贈送”“記不清”等。錄入完成后利用電子表格的篩選功能對物品進行分類匯總,確定有來源的物品和沒有來源的物品。

扣押物品來源情況明細表

關于扣押物品價值的確定問題,對有明確來源的物品,以犯罪嫌疑人具體收受該物品的時間為基準日進行價格認定,沒有明確來源的物品以偵查機關確定的時間為基準日進行價格認定,根據認定價格確定扣押物品的金額。對于文玩字畫、金銀珠寶、玉石、手表等貴重物品,先對物品進行了品質認定,確定物品真偽,然后再進行物品價格的認定。

利用電子表格的分類匯總功能,將有關部門認定的物品價格的合計金額計入資產部分,犯罪嫌疑人能夠說明來源(包括收受他人賄賂、他人贈與、自己創作等)并且查證屬實的計入有來源的財產部分。

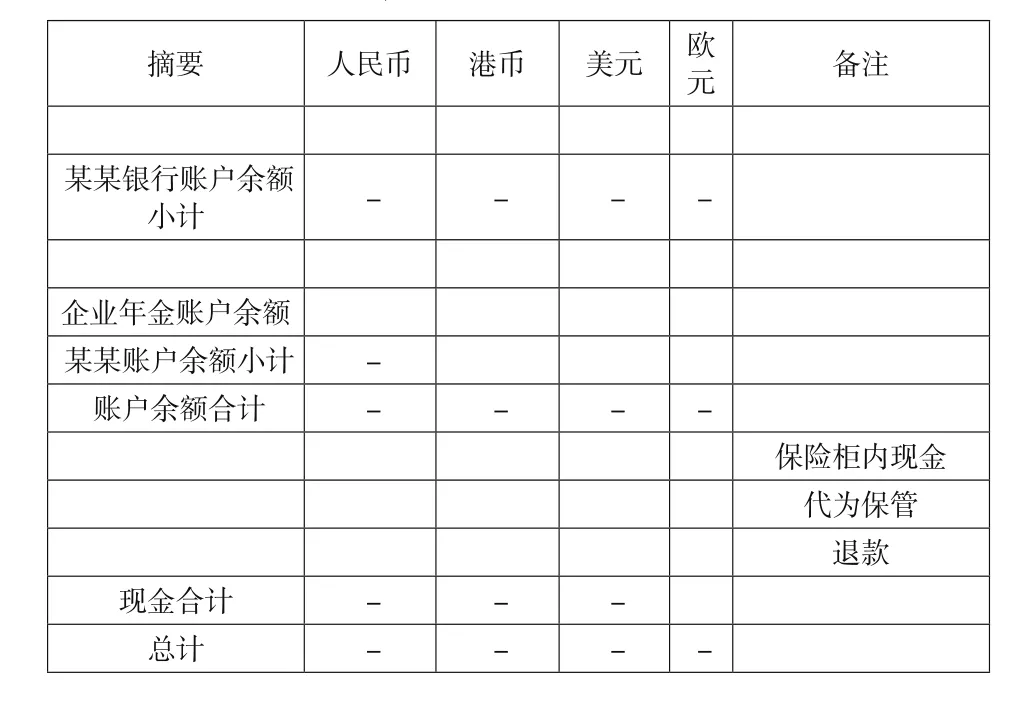

4.相關貨幣資金的查證與計算,分銀行存款和現金及債權兩個方面。

(1)銀行存款的查證與計算。偵查人員到各銀行查詢犯罪嫌疑人家庭成員存款情況,從銀行賬戶開戶至基準日的交易明細和賬戶余額,并要求銀行提供紙質版和電子版。通過查證確定銀行賬戶余額、利息和理財收入。銀行賬戶余額計入家庭資產總額,利息和理財收入計入有來源的部分。

(2)現金及債權的查證與計算。現金及債權的查證,包括犯罪嫌疑人家庭成員持有的現金、出借給他人的資金、他人代為保管的資金和犯罪嫌疑人退還的賄賂款等。司法會計師專門設計了其他資金計算明細表,在填制該表格時,對資金性質比較特殊的情況,應當在備注部分進行標注。

現金、各類賬戶資金明細表

5.家庭支出額的確定與計算。家庭支出額采用人均消費性支出來計算,這涉及到犯罪嫌疑人及家庭成員工作、生活所在地。因此,需要根據個人工作履歷,確定各個時間段犯罪嫌疑人家庭所在地。在此基礎上,到犯罪嫌疑人家庭所在地的統計部門調取人均消費性支出的數額。由于這部分數據是用來增加犯罪嫌疑人資產數額的,在存有異議的情況下,按照就低不就高的原則進行計算。

6.贓款數額的統計。司法會計師通過與辦案人員溝通,全面了解犯罪嫌疑人及其妻子(利用影響力)的犯罪事實,對辦案人員提供的犯罪收受資金的情況進行分析,確定犯罪數額是否全部構成犯罪嫌疑人現有家庭財產的來源。有些犯罪數額既沒有體現為現有的貨幣資金,也沒有體現為現有的實物資產,而是未來的一種利益或者他人的損失,這部分就不能作為有來源的財產。例如,涉嫌掛名領薪的犯罪數額中包括了單位和個人繳納的社保,這部分數額就沒有形成現有財產的來源。

對犯罪嫌疑人及其妻子實際收受的資金計入有來源的財產部分,列表統計統計表的“備注部分”,對定罪金額與構成資金來源的金額之間的差異情況進行描述。

涉嫌受賄實收資金明細表

7.犯罪嫌疑人家庭收入的查證與計算。根據夫妻二人工作履歷,到其曾經工作過的單位調取工資和其他福利發放的財務會計資料,包括實發工資數額、實發各項福利的數額、住房公積金個人和單位的繳納數額、企業年金的繳納數額等。由司法會計師通過檢驗,分別計算薪酬總額,并出具《司法會計檢驗報告》。

對于年代久遠,無法找到相關財務會計資料的,到當地檔案部門調取同級別同時期人員的工資標準進行計算。在計算實發工資數額時,有條件的應當與個人工資銀行賬戶的收款金額進行核對,并采取就高不就低的原則確認薪酬金額。

對涉及公積金、年金的部分,到社保部門調取個人公積金賬戶、企業年金賬戶資金收支明細資料。將公積金賬戶余額、企業年金賬戶余額計入家庭總財產,實發工資數額、實發各項福利的數額、住房公積金個人和單位的繳納數額、企業年金的繳納數額等的合計額計入有來源的部分。

8.其他收支的查證。司法會計師提示辦案人員,注意查證犯罪嫌疑人家庭有無其他大額支出和其他收入來源,發現后應進一步核實。

(三)計算犯罪嫌疑人來源不明的財產數額

1.家庭財產總額=現金結存+賬戶資金結存+理財資金+房產+物品價值+消費性支出+其他特別支出。

2.有來源的財產數額=賬戶利息收入+理財資金損益+犯罪(線索)收受資金+犯罪收受房產+房產收益+犯罪收受物品+其他來源明確的物品+工資福利收入+其他收入。

3.來源不明的財產數額=家庭財產總額-有來源的財產數額。為了統計、明示來源不明巨額財產的計算內容和過程,司法會計師設計了一個總表來反映相關數據和計算過程。

巨財計算匯總表

四、工作成效

在本案辦理中,司法會計師利用專業特長,與專案組其他成員通力協作,設計并運用了大量電子表格統計計算、篩選、取數,明示了20多個理財人資金的來源和去向、15套房產資金的實際支付情況和600余件物品的來源情況等案件事實。同時,計算得出犯罪嫌疑人的家庭財產總額,確定了有來源的財產數額,從而準確計算出犯罪嫌疑人巨額財產來源不明罪的犯罪數額,充分體現了司法會計師的技術協助職能。

在審查起訴階段,公訴人員依據司法會計師制作的多張電子表格對巨額財產來源不明部分的證據進行審查,并多次進行溝通交流,對司法會計師的工作給予了充分的認可。

五、經驗體會

(一)計算細節必須事無巨細,萬無一失,求精求準

本案涉及案件事實繁瑣、紛雜,查證、計算相關財產數額的工作量巨大。這就要求司法會計師應當細致入微,對全案的案件事實進行準確的把握,尤其是對犯罪數額是否全部構成現有財產的來源要進行研究、核實,不能有一點疏露。涉及到的每一筆金額都要認真核對,準確計算。

(二)善于利用先進的科學技術手段

在此次辦案過程中,利用電子表格的統計計算、取數、篩選等功能,大大縮短了傳統手工計算的時間,避免了手工計算的可能誤差,保證了工作效率和質量。

(三)提高溝通協調能力,形成上下一盤棋的大局觀

此次辦案,司法會計師充分發揮了技術協助職能,不僅提供專業咨詢,還需要大量的時間精力與領導、辦案人員溝通協調,形成上下一盤棋的大局觀。

本案還有一個重要體會是,在查辦職務犯罪案件時,如果扣押了大量的資金、物品,辦案部門應盡早考慮巨額財產來源不明案,并結合貪污、賄賂等犯罪事實的查證,近早獲取相關財產證據,以節約辦案成本。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33