基于生態系統保護投入成本法的汀江流域生態補償標準核算研究*

2018-08-22 08:43:36方磊

福建輕紡 2018年8期

方磊

(福建省金皇環保科技有限公司,福建 福州 350007)

引言

近幾十年我國各大流域面臨嚴峻的水資源短缺和污染問題,尤其以北方和西北干旱地區較為突出,因此流域生態補償成為重點研究對象、成為眾多學者的研究熱點。到目前為止,地方流域生態補償試點已取得較大進展—江蘇、廣東、湖南、福建等地區大膽探索流域生態補償制度并出臺了流域生態補償的相關政策和法律規定;浙江、廣東等經濟發達省份,已經實施了多種生態補償模式。在跨區域流域生態補償方面,由于國家沒有頒布具體的制度與標準,因而缺乏系統性研究、未形成統一的框架機制,這導致我國橫向管理體制不健全,缺少跨省市區、跨流域、跨部門的協調體制,進而限制了跨區域流域生態補償的發展。

省際間的流域生態補償由于沒有相應的跨區域、流域協調機制,產生了難以達成共識、缺乏有效的統一管理、難以平衡上下游之間利益關系等難題,其中如何確定生態補償標準是目前的主要難題之一。

目前國內對流域生態補償研究較為廣泛,其中補償測算方法成為研究的重點,而基本依據可以分為以成本為依據和以生態服務價值為依據2大類。

以成本為依據的流域生態補償核算包括:早期歐名豪[1]等以長江流域為例,通過對區域生態重建成本進行分析與核算,結合上游地區實際情況,提出對其支付的成本予以全額補償,并以此形成一套可實際操作的區域生態重建經濟補償模型。而后胡熠[2]等,提出分擔率的概念,將生態重建成本進行分擔確定閩江流域上下游生態補償標準。接著劉玉龍[3]等在生態建設成本核算的基礎上引入水量分擔系數、效益修正系數以及水質修正系數來核算最終的流域生態補償額。

表1 現有的生態補償核算方法

以生態服務價值為依據的生態補償標準核算方法主要有:生態服務價值法、水資源市場價值法、支付意愿法、水環境容量價值估算、生態足跡分析、水足跡社會經濟分析等方法。王金南[4]等根據生態服務價值法采用雙方“討價還價”的形式達成補償協議建立補償標準。張志強[5]等利用條件價值評估法以黑河流域為例,利用詢問與調查形式了解收益方的支付意愿與損失方接受賠償意愿,作為流域生態補償的核算依據。

李曉玲[6]等提出,流域生態補償要依據水環境容量價值進行核算,綜合考慮污水處理替代費等隱含成本、水資源損失效益等方面的因素。傅曉華[7]等認為水資源具有價值,可以市場價格貨幣化,以湘江流域為例,核算湘江流域生態補償額。耿涌[8]等利用水足跡理論,通過判斷上下游水生態安全狀況,分別核算各區域水足跡,結合實際環保投入與虛擬環保投入核算流域生態補償額。

本文以汀江流域生態補償為例,研究基于生態系統保護投入成本法的生態補償標準核算方法,為后續其他省地市生態補償核算提供參考。

1 研究案例及方法介紹

1.1 流域概況

汀江在龍巖市境內的集水面積9659.60 km2,梅江在龍巖市境內的集水面積1297.2 km2,兩江合計10956.8 km2,占龍巖市土地面積的50.7%。汀江干流在龍巖市境內河道總長230 km。龍巖市境內流域范圍包括長汀、武平、連城、上杭、永定、新羅6縣(區)74個鄉鎮。集水面積500 km2以上的支流有濯田河、桃瀾溪、舊縣河、黃潭河、永定河(境內匯入)、金豐溪、中山河(獨立出境廣東)等6條,流域內人口約210萬人。

1.2 現有生態補償核算方法

流域生態補償標準主要從經濟價值和生態價值方面綜合考慮,是進行流域生態補償的重點和核心。目前國內有多種核算方法,表1主要介紹一些較為常用的方法。

1.3 方法比較與確定

1.3.1 支付意愿法

支付意愿法從理論上比較接近外部成本,但由于人的支付意愿與其收入相關性大,使得支付價格浮動大,需進行足夠細致的問卷調查才能降低偏差,因此支付意愿法缺乏客觀性。

1.3.2 機會成本法

在流域各自子區域水資源社會經濟效益無法直接估算時,采用機會成本法可以間接計算環境質量變化所造成的經濟損失,但機會成本計算出的標準往往偏高,而且對于參照區的選取也存在爭議,保護水資源使得供水區也受到環境改善帶來的效益,而將機會成本都讓受益區承受明顯不公平,因此機會成本法考慮因素較少,計算結果偏差大。

1.3.3 費用分析法

費用分析方法核算過程簡單、容易理解,但水源保護的支出的費用難以準確計量,部分支出具有不確定性,因此在核算時存在技術難度。

1.3.4 水資源價值法

水資源價值法基于水資源交易市場逐步形成的,但由于還處于初步研究階段,指標選取對結果影響大,需要結合流域實際情況慎重選取。

上述方法有其各自的優缺點,結合總成本修正模型,考慮環保成本、水質、水量等相關因素,整體核算更為客觀合理。因此本文選用基于生態系統保護投入成本法來進行汀江流域生態補償標準核算。

2 計算過程與結果

依據流域上游生態保護總成本計算公式⑴

式中: CSt為生態保護總成本;CDt為直接成本;CIt為間接成本;Ce為延伸投入。

直接成本包括在涵養水源、水土流失治理、農業非點源污染治理、城鎮污水處理等環保基礎設施建設方面的投資。可以通過上游福建省汀江流域龍巖市2014-2016年的環境治理綜合投入算出。

延伸投入指今后上游地區為進一步改善流域水質而新建流域水環境保護設施、水利設施、新上環境污染綜合整治項目等方面的延伸投入,也應由下游地區按水量給予進一步的補償。

因統計資料來源相對單一,水利設施方面等項目投入可能不全,由上游福建省汀江流域整治按保守統計2014年的直接成本和延伸成本約為7.3億元,2015年的直接成本和延伸成本約為8.4億元,2016年直接成本和延伸成本約為5.7億元。

間接成本是流域上游為了整個流域的生態環境建設而放棄部分產業發展,所失去獲得相應效益的機會成本。因此采用居民收入或地區GDP計算公式⑵來計算成本:

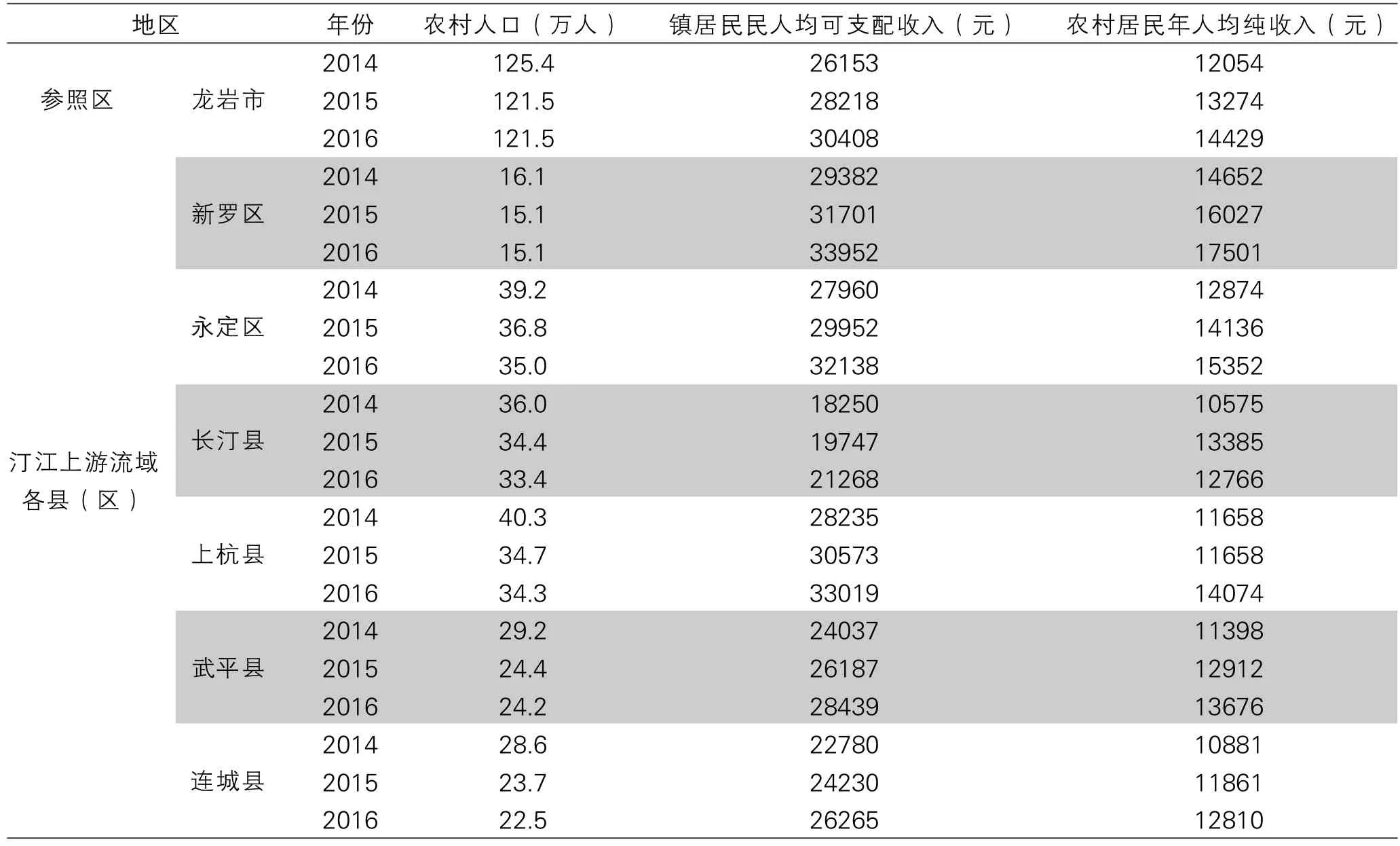

表2 汀江流域上游各縣(區)指標

表3 以龍巖市為參照的汀江流域上游各縣(區)機會成本 (單位:萬元)

表4 閩粵兩省水量指標

式中:Ne是上游地區城鎮居民人口;To為參照區城鎮居民人均可支配收入;T為上游地區城鎮居民人均可支配收入;Nf為上游地區農業人口;So為參照區農民人均純收入;S為上游地區農民人均純收入。

汀江流域上游各縣(區)指標見表2,根據計算公式,采用機會成本居民收入法計算結果如表3所示:

根據表3計算得出,以龍巖市為參照區,2014年流域上游生態保護間接成本CIt為63924.1萬元,2015年間接成本CIt為59966.7萬元,2016年間接成本CIt為103379萬元。

上游為下游提供的水量、水質等會影響下游生態系統,可引入了水量修正系數(KVt)和水質修正系數(KQt)來核算補償額度(CCt2),如公式⑶:

水量修正系數KVt為下游地區利用上游地區的水量(WD)與上游總量水量(WU)之比,計算結果見表4,計算公式如公式(4)。

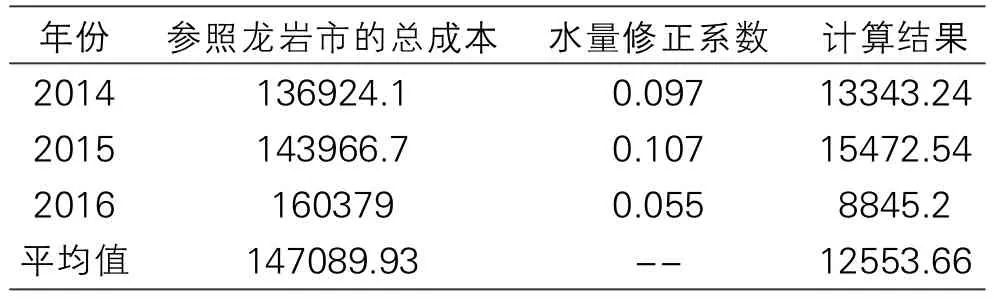

當斷面水質等于水質標準時,下游地區只需補償利用上游水量而分擔的成本CSt×KVt。2014~2016年,汀江整體水質達標率為100%,符合水質要求,保守考慮,取水質修正系數為1。經計算,以龍巖市作為參照的補償結果見表5。

表5 生態補償計算結果 (單位:萬元)

3 結論與建議

根據2016年福建省與廣東省簽署汀江-韓江流域水環境補償協議,兩省共同出資設立2016~2017年汀江-韓江流域水環境補償資金,以雙方確定的水質監測數據作為年度考核依據,每年撥付補償資金額度為1億元。

本文應用生態系統保護投入成本法對汀江流域生態補償標準進行核算,經計算2014~2016年補償額度平均值為12553.66萬元,與汀江流域實際簽訂的生態補償標準基本相符。因此該計算方法可以應用于其他省份的流域生態補償標準的核算。

為了更有效的利用流域生態補償資金,提出以下建議:

⑴實現流域可持續發展,除了完善流域綜合整治,調整經濟結構也十分重要。針對流域產業布局現狀,實現上下游的產業轉換,創造流域投資共建的經濟產業鏈,最大限度地利用流域各區域的環境容量,同時最大程度的發揮流域生態優勢,促進當地旅游業發展,實現流域“生態共建、利益共享”的戰略格局。

⑵建立長效機制,抓好實施區域經濟與社會發展,實現農村建設、經濟建設、環境建設同步推進和協調發展,建立相關整治鄉鎮的農村環保長效管理機制,包括相關制度及經費保障等。按照“統一規劃、整合資源、綜合整治、分步實施”的原則,推進環境綜合整治與生態建設、加強水土流失防治、提升流域風險防范水平,改善流域水環境質量、保障水環境安全。

猜你喜歡

環境(2023年5期)2023-06-30 01:20:01

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

當代水產(2019年1期)2019-05-16 02:42:04

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

河南科技(2014年23期)2014-02-27 14:19:07

河南科技(2014年18期)2014-02-27 14:14:54

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21