剖析“再保理”業(yè)務(wù)

2018-08-31 07:18:12劉延年編輯韓英彤

中國外匯 2018年12期

文/劉延年 編輯/韓英彤

根據(jù)現(xiàn)階段商業(yè)保理的發(fā)展情況,建議選擇擁有一定規(guī)模且優(yōu)質(zhì)的保理資產(chǎn),或具備獲取優(yōu)質(zhì)保理資產(chǎn)能力、“四流”可查可控、股東背景實力雄厚的商業(yè)保理公司。

FCI(國際保理商聯(lián)合會)將保理業(yè)務(wù)界定為“融合資金融通、賬務(wù)管理、應(yīng)收賬款收取和壞賬擔(dān)保”四項業(yè)務(wù)的綜合性金融服務(wù)。依據(jù)提供保理服務(wù)機構(gòu)的不同,保理可分為銀行保理和商業(yè)保理。而“再保理”因其可有效聯(lián)通銀行和商業(yè)保理公司而日益引起關(guān)注。

“再保理”的興起

再保理本質(zhì)上是債權(quán)的再轉(zhuǎn)讓,即企業(yè)將其因貿(mào)易產(chǎn)生的應(yīng)收賬款債權(quán)轉(zhuǎn)讓給保理公司后,保理公司再將其受讓的權(quán)利義務(wù)轉(zhuǎn)移給其他保理商的行為。銀行再保理通常由銀行為商業(yè)保理公司核定授信后,向商業(yè)保理公司提供融資的一種方式。

近些年來商業(yè)保理迅速發(fā)展。根據(jù)統(tǒng)計,截至2015年底,全國共注冊商業(yè)保理公司2500家,保理融資業(yè)務(wù)規(guī)模約2000億元,約3.15萬家中小企業(yè)與商業(yè)保理公司建立了業(yè)務(wù)關(guān)系。雖然商業(yè)保理迎來了快速發(fā)展時期,業(yè)務(wù)量增長較快,但由于起步較晚,與銀行保理動輒億級的業(yè)務(wù)規(guī)模相比,其體量仍非常小。根據(jù)近期統(tǒng)計,商業(yè)保理業(yè)務(wù)量僅約為銀行保理的5%。在發(fā)展期間,商業(yè)保理形成了與銀行保理不同的特點,也構(gòu)成了再保理產(chǎn)生的背景。

一是我國商業(yè)保理公司外部融資渠道不暢。我國商業(yè)保理公司普遍存在輕資產(chǎn)的特點。根據(jù)統(tǒng)計,我國商業(yè)保理公司平均注冊資本為8895萬元人民幣,開展約2000億元的保理融資規(guī)模,因而多數(shù)依靠外部資金支持。但銀行作為我國主要的低成本資金融資渠道,卻因為用傳統(tǒng)的以企業(yè)財務(wù)指標(biāo)為核心建立的評級機制判斷違約概率,以及以抵/質(zhì)押擔(dān)保充足與否來衡量風(fēng)險緩釋情況,而很難針對商業(yè)保理公司展開大規(guī)模的授信與融資。再保理的出現(xiàn)則解決了這一問題。再保理兼顧了授信主體與具體債項的審查,但因在受理條件、業(yè)務(wù)操作流程等方面仍然遵守保理業(yè)務(wù)的管理與辦法,將實質(zhì)風(fēng)險轉(zhuǎn)移到產(chǎn)生債權(quán)的企業(yè)一方。

舉例而言,某商業(yè)保理公司由于資產(chǎn)負(fù)債率過高等因素,無法直接從銀行獲得貸款。但如果該商業(yè)保理公司擁有銀行普遍認(rèn)可的一定規(guī)模的優(yōu)質(zhì)保理資產(chǎn),就可以通過再保理的形式,即將其優(yōu)質(zhì)的保理資產(chǎn)轉(zhuǎn)讓給銀行保理商,來獲得融資。

二是我國的銀行保理業(yè)務(wù)普遍存在“重融資職能,輕應(yīng)收賬款管理”的特點,而商業(yè)保理業(yè)務(wù)的特點正好相反。再保理則將兩者的特點結(jié)合起來,是功能互補的內(nèi)在需求,進一步促進了我國保理業(yè)務(wù)的健康均衡發(fā)展。

業(yè)務(wù)模式與典型案例

再保理業(yè)務(wù)涉及四個當(dāng)事方:賣方、買方、保理商、再保理商(本文討論的保理商為商業(yè)保理公司,再保理商為銀行)。再保理的業(yè)務(wù)模式如下:賣方將賒銷(O/A)項下的國內(nèi)貨物、服務(wù),或工程項下產(chǎn)生的應(yīng)收賬款轉(zhuǎn)讓給保理商,再轉(zhuǎn)移給再保理商,由再保理商提供無追索權(quán)融資、應(yīng)收賬款管理等服務(wù)(具體流程如圖1所示)。舉例說明如下。

案例背景

A商城是國內(nèi)規(guī)模較大的自營電商,上游供應(yīng)商以中小企業(yè)為主,數(shù)量已達9萬家。A商城成立之初,依托其供應(yīng)鏈核心企業(yè)的地位,與上游供應(yīng)商采用賒銷結(jié)算方式。這種結(jié)算方式雖然降低了A商城的資金成本,但對供應(yīng)商的采購規(guī)模及資金周轉(zhuǎn)產(chǎn)生了直接影響,從而間接影響了A商城的采購與銷售。而大部分的中小企業(yè)供應(yīng)商自身實力有限,很難獲得金融機構(gòu)的信貸支持,導(dǎo)致A商城的供應(yīng)鏈資金緊張,限制了A商城的發(fā)展。

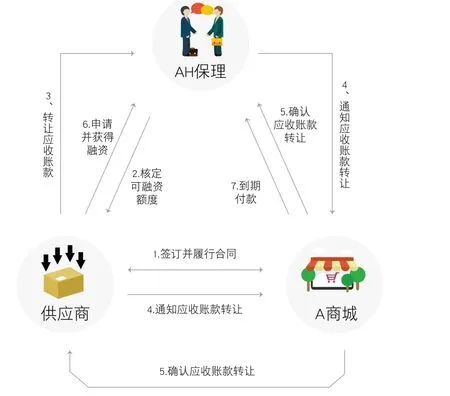

2012年,商務(wù)部出臺了《關(guān)于商業(yè)保理試點有關(guān)工作的通知》。在此背景下,A商城成立了AH保理公司,以A商城對供應(yīng)商賒銷交易項下的應(yīng)收賬款為還款來源。AH保理公司向供應(yīng)商提供保理融資服務(wù),以加速供應(yīng)商的資金周轉(zhuǎn),支撐供應(yīng)鏈正常運轉(zhuǎn),并創(chuàng)建了自有供應(yīng)鏈融資品牌。2016年,AH保理公司成為國內(nèi)規(guī)模最大的商業(yè)保理公司,業(yè)務(wù)規(guī)模約102.8億元,且壞賬率低于萬分之一。(AH保理公司發(fā)具體業(yè)務(wù)流程如圖2所示)

為降低自身資金占壓,擴大業(yè)務(wù)規(guī)模,AH保理公司商請C銀行基于C銀行與A商城的銀企合作基礎(chǔ),針對AH保理公司對供應(yīng)商的商業(yè)保理服務(wù),向AH保理公司提供再保理融資業(yè)務(wù)。即由C銀行受讓AH保理公司轉(zhuǎn)讓基于供應(yīng)商與A商城產(chǎn)生的合格的應(yīng)收賬款,以供應(yīng)商商業(yè)保理融資余額為基礎(chǔ),為AH保理公司提供再保理融資服務(wù)。

業(yè)務(wù)流程

在商業(yè)保理(流程1-7)的基礎(chǔ)上,C銀行進行了如下工作:

圖1 再保理的業(yè)務(wù)模式

圖2 AH保理公司的業(yè)務(wù)流程

圖3 再保理案例流程圖

(1)C銀行與AH保理公司簽訂再保理業(yè)務(wù)合作協(xié)議,根據(jù)其授信額度及預(yù)計業(yè)務(wù)量核定可融資額度。鑒于AH保理公司提供服務(wù)的供應(yīng)商數(shù)量眾多,融資頻率大,融資金額較小,賬期普遍較短的特點,C銀行為AH保理公司設(shè)計了池融資模式辦理業(yè)務(wù),雙方簽訂資金監(jiān)管協(xié)議,由AH公司在C銀行開立監(jiān)管賬戶,用于基礎(chǔ)交易項下的回款封閉管理。AH公司將供應(yīng)商與A商城之間的應(yīng)收賬款向C銀行進行再次轉(zhuǎn)讓,并通知A商城應(yīng)收賬款轉(zhuǎn)讓事宜。AH保理公司向銀行提供與供應(yīng)商簽訂的商業(yè)保理合同、用于證明A商城與供應(yīng)商之間合作的歷史記錄材料(如銷售合同、增值稅發(fā)票等)、商業(yè)保理業(yè)務(wù)余額明細(xì)表以及用款申請書等融資申請材料。

(2)A商城向C銀行出具書面應(yīng)收賬款轉(zhuǎn)讓確認(rèn)書,確認(rèn)C銀行為基礎(chǔ)交易項下的合法債權(quán)人,并保證將款項付至AH保理公司在C銀行開立的指定賬戶。

(3)C銀行根據(jù)AH保理公司提交的應(yīng)收賬款信息、融資賬期等基礎(chǔ)要素及融資申請,在可融資額度內(nèi)向AH保理公司發(fā)放融資,融資金額按商業(yè)保理余額的一定比例商定。同時,根據(jù)融資余額與應(yīng)收賬款池中應(yīng)收賬款余額,判斷A商城回款是否需要償還AH保理公司的融資。

(4)C銀行設(shè)置反轉(zhuǎn)讓機制。如果供應(yīng)商因自身原因提前歸還AH保理公司的保理融資,或融資到期未能及時受償,C銀行可向AH保理公司反轉(zhuǎn)讓應(yīng)收賬款,并由AH保理公司償還C銀行的融資。

業(yè)務(wù)啟示

客戶選擇策略

根據(jù)現(xiàn)階段商業(yè)保理的發(fā)展情況,在商業(yè)保理商的選擇方面建議關(guān)注以下三個方面:

一是商業(yè)保理公司應(yīng)具有一定規(guī)模的優(yōu)質(zhì)保理資產(chǎn),或具備獲取優(yōu)質(zhì)保理資產(chǎn)的能力。如上述案例分析中的AH保理公司,作為A商城集團內(nèi)部保理商,利用A商城與供應(yīng)商產(chǎn)生的大量應(yīng)收賬款,獲得了豐富的業(yè)務(wù)資源;同時,依托集團公司的高質(zhì)量回款與優(yōu)質(zhì)供應(yīng)商良好的履約記錄,又確保了其極低的壞賬率,從而形成了優(yōu)質(zhì)的保理資產(chǎn)。

二是優(yōu)先選擇“四流”(即信息流、商流、物流和資金流)可查可控的商業(yè)保理公司。“四流”的可查可控,保障了基礎(chǔ)交易的真實性以及交易過程的封閉性與自償性。如在上述案例中,C銀行利用A商城平臺的交易鏈線上化,可直接查詢AH公司提供的保理資產(chǎn)的交易背景及付款情況,從而可有效控制A商城的回款,實現(xiàn)整體交易的封閉運作,極大地降低了再保理業(yè)務(wù)的風(fēng)險水平。

三是優(yōu)先選擇股東背景實力雄厚的商業(yè)保理公司。由大型集團內(nèi)部組建或投資控股的商業(yè)保理公司,具備良好的信用基礎(chǔ)和履約能力,能夠保障銀行授信資金的安全。以山東省為例,由于至今仍然未獲得商業(yè)保理公司的試點資格,商業(yè)保理的發(fā)展緩慢。省內(nèi)第一家由國有背景的商業(yè)保理公司——龍信國際商業(yè)保理于2015年成立,注冊資本1.56億元,現(xiàn)有保理資產(chǎn)5.6億元。據(jù)悉,山東高速、晨鳴紙業(yè)等企業(yè)集團,均有意成立商業(yè)保理公司。隨著山東省新舊動能轉(zhuǎn)換工作的進一步深入,商業(yè)保理這種新業(yè)態(tài)的發(fā)展將迎來新機遇。

行業(yè)選擇策略

供應(yīng)鏈金融發(fā)達的行業(yè),更容易形成再保理的基礎(chǔ)。結(jié)合國內(nèi)外的行業(yè)發(fā)展情況,有以下幾個行業(yè)更容易發(fā)展再保理業(yè)務(wù):

電子商務(wù)平臺企業(yè)。隨著互聯(lián)網(wǎng)技術(shù)的快速發(fā)展,越來越多的傳統(tǒng)企業(yè)開始線上化,電子商務(wù)平臺上新生的企業(yè)更是不計其數(shù)。像阿里巴巴、京東、蘇寧云商等大型電子商務(wù)企業(yè),為鎖定平臺上數(shù)量龐大的客戶群,將為供應(yīng)鏈上下游客戶提供金融服務(wù)作為新的競爭點,紛紛推出各類供應(yīng)鏈金融產(chǎn)品。這為再保理業(yè)務(wù)提供了豐富的業(yè)務(wù)資源。

制造業(yè)。制造業(yè)是我國國民經(jīng)濟發(fā)展的重要基礎(chǔ),供應(yīng)鏈關(guān)系明顯。銀行應(yīng)優(yōu)先選擇具有核心競爭力的制造行業(yè),如核電裝備產(chǎn)業(yè)、高端機床制造、家電制造業(yè)等。近年來,我國“一帶一路”倡議不斷向前推進,“一帶一路”沿線國家基礎(chǔ)設(shè)施建設(shè)市場需求量較大,為我國高端裝備制造產(chǎn)業(yè)創(chuàng)造了廣闊的發(fā)展空間,如軌道交通裝備產(chǎn)業(yè)、運輸車輛制造業(yè)和石油裝備制造等。裝備制造業(yè)巨大的市場需求為再保理業(yè)務(wù)創(chuàng)造了良好的發(fā)展環(huán)境。

現(xiàn)代物流行業(yè)。美國現(xiàn)代物流巨頭UPS創(chuàng)造了一個有機的供應(yīng)鏈金融體系:UPS作為所服務(wù)的大型核心采購企業(yè)及中小型供應(yīng)商的溝通橋梁,通過“貨運融資”“預(yù)付貨款”等模式,解決了中小企業(yè)融資問題,縮短了供應(yīng)商的賬期;同時,與金融機構(gòu)合作,將優(yōu)質(zhì)的供應(yīng)鏈金融資產(chǎn)作為交易對象,實現(xiàn)價值共創(chuàng)。在我國國內(nèi),順豐也通過打造“云倉”,將貨物流與資金流緊密結(jié)合,為中小供應(yīng)商提供授信支持。銀行可以仿照UPS的運作模式,充分發(fā)揮物流公司精準(zhǔn)控貨的優(yōu)勢,通過再保理業(yè)務(wù),購入順豐等現(xiàn)代物流商的優(yōu)質(zhì)供應(yīng)鏈金融資產(chǎn),實現(xiàn)銀企共贏。

產(chǎn)品推廣思路

商業(yè)保理公司的基礎(chǔ)交易產(chǎn)品主要分為出口保理與國內(nèi)保理。針對出口保理與國內(nèi)保理的特點,可采用如下產(chǎn)品推廣思路:

大力推動出口項下的 “再保理”業(yè)務(wù)。出口業(yè)務(wù)具有單據(jù)標(biāo)準(zhǔn)化程度高、貿(mào)易背景核實方式多、買賣雙方履約意愿良好等特點,能夠充分發(fā)揮貿(mào)易融資自償性的特征。銀行為商業(yè)保理公司的出口保理敘做再保理業(yè)務(wù),能夠有效控制風(fēng)險;同時,結(jié)合遠(yuǎn)期結(jié)匯、外匯掉期等業(yè)務(wù),還可降低匯率波動的影響,實現(xiàn)外匯資產(chǎn)保值。

謹(jǐn)慎敘做商業(yè)保理公司國內(nèi)保理的“再保理”業(yè)務(wù)。國內(nèi)保理業(yè)務(wù)具有信息不對稱性,具體表現(xiàn)在交易背景真實性核實方式單一、物流與資金流等信息不協(xié)同等方面,導(dǎo)致水平不同的供應(yīng)商魚龍混雜,保理資產(chǎn)質(zhì)量良莠不齊。針對以上情況,再保理業(yè)務(wù)的推廣策略如下:一是引入供應(yīng)鏈思路,對于保理資產(chǎn)的應(yīng)付賬款方為大型國有企業(yè)、行業(yè)龍頭的民營企業(yè)等優(yōu)質(zhì)集團公司的,銀行可在獲得這些優(yōu)質(zhì)集團公司對應(yīng)付賬款確認(rèn)的前提條件下,為商業(yè)保理公司的國內(nèi)保理敘做再保理業(yè)務(wù)。二是謹(jǐn)慎辦理買斷型再保理業(yè)務(wù),如辦理,可引入反轉(zhuǎn)讓機制,即對于股東實力與經(jīng)營能力較強的商業(yè)保理公司,設(shè)定反轉(zhuǎn)讓條款。例如在基礎(chǔ)交易發(fā)生爭議、融資到期未及時受償?shù)惹闆r下,銀行可將應(yīng)收賬款向保理公司進行反轉(zhuǎn)讓,由保理公司償還銀行融資,以確保授信資金的安全。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22