探究銀行股估值與A股的聯(lián)動(dòng)關(guān)系

2018-09-03 03:47:26周杰

智富時(shí)代 2018年7期

周杰

【摘 要】本文選取銀行股作為衡量市場(chǎng)整體狀態(tài)的標(biāo)尺,通過探究銀行股的估值變化、銀行指數(shù)走勢(shì)、上證綜指走勢(shì)之間的聯(lián)系從而歸納出其中的內(nèi)在關(guān)系,進(jìn)而解決投資中所要面臨的實(shí)際問題。

【關(guān)鍵詞】市凈率;銀行股;銀行指數(shù);滬指

近期A股市場(chǎng)波動(dòng)比較大,市場(chǎng)持續(xù)下跌,市凈率跌破1的銀行股有16家,好多投資者會(huì)疑惑銀行股的投資價(jià)值是否已經(jīng)凸顯,市場(chǎng)是否已經(jīng)下跌到底部,本文將結(jié)合銀行股的估值以及過往市場(chǎng)的走勢(shì),通過定量分析來探究銀行股與A股的聯(lián)動(dòng)關(guān)系,從而解決投資者所面臨的疑惑。

一、選擇銀行股進(jìn)行研究的原因

截止到2018年7月13日,上海證券交易所A股總市值是29.9萬億,深圳證券交易所A股總市值是20.4萬億,滬深兩市交易所的A股總市值合計(jì)是50.3萬億。截止到2018年7月13日,滬深兩市中主營業(yè)務(wù)為銀行業(yè)務(wù)的上市公司共有26家;這26家銀行股A股總市值是9.3萬億,占滬深兩市A股總市值的比例為18.5%。銀行股的權(quán)重對(duì)滬深兩市指數(shù)具有舉足輕重的影響。銀行業(yè)屬于金融行業(yè),在我國的政治、經(jīng)濟(jì)地位比較重要,關(guān)注度高,相對(duì)來說指數(shù)被操縱的可能性比較低。銀行業(yè)屬于傳統(tǒng)行業(yè),追蹤其近10年的業(yè)績可以發(fā)現(xiàn),其穩(wěn)定性強(qiáng)于其他行業(yè),業(yè)績大起大落的現(xiàn)象很少發(fā)生,業(yè)績的穩(wěn)定性有助于排出其他干擾因素,因此結(jié)合滬深兩市指數(shù)和銀行業(yè)的指數(shù)變化更能找出其內(nèi)在的一般聯(lián)系規(guī)律。在A股市場(chǎng)上銀行股的市凈率相比其他行業(yè)普遍較低,銀行股估值沒有被瘋狂炒上去,也為我們研究市場(chǎng)提供了一個(gè)有利的突破口。

二、選用上證綜指代表A股市場(chǎng)的整體牛熊

上證綜指(000001)與深證成指(399001)在走勢(shì)上具有相關(guān)性,短時(shí)間內(nèi)可能略有差異,但長時(shí)間來看,上證綜指與深證成指的走勢(shì)是無差異的,因此本文僅比較上證綜指(000001)與銀行指數(shù)(BK0475東方財(cái)富)的關(guān)系,探究上證綜指與銀行指數(shù)(BK0475東方財(cái)富)的關(guān)系來確定銀行指數(shù)與滬深兩市的關(guān)系。下文中如無特別指出,滬指即是指上證綜指(000001),銀行指數(shù)即是指銀行(BK0475東方財(cái)富)。本文研究的時(shí)間段為2010年4月到2018年6月該段時(shí)間。

三、研究方法

股票估值高低的衡量指標(biāo)有很多種,市盈率,市凈率,市銷率,EV/EBITDA等,各種估值衡量指標(biāo)有其適用范圍。對(duì)于本文要研究的銀行股,根據(jù)筆者多年的工作實(shí)踐研究,本文用市凈率代表銀行股的估值,市凈率能夠有效反映銀行股的估值高低。如果銀行股市凈率低于1,則認(rèn)為其股價(jià)跌破凈資產(chǎn),稱其為破凈。用破凈率來衡量銀行業(yè)整體的估值水平,假設(shè)要探究的已上市銀行樣本股數(shù)量為N,其中破凈的銀行股數(shù)量為n,則記破凈率=。

四、研究過程

截止到2018年6月1日,銀行股的平均市凈率是1.05,中位數(shù)是0.95,26家銀行中,市凈率低于1的有14家,53.8%的銀行股已經(jīng)破凈。

銀行指數(shù)已經(jīng)由2018年2月7日的最高點(diǎn)3419點(diǎn)跌到了6月1日的收盤2701點(diǎn),在近4個(gè)月的時(shí)間內(nèi)跌幅達(dá)到了21%。此時(shí)2701點(diǎn)最近一次出現(xiàn)是在2016年12月份,2016年12月份時(shí),銀行指數(shù)的最低點(diǎn)位為2016年12月26日的2671點(diǎn)。

2016年12月份的上市銀行共有24家,平均市凈率是1.33,市凈率中位數(shù)為1.13,市凈率低于1的共有10家,破凈率為41.67%。

2018年6月份銀行指數(shù)與2016年12月份的指數(shù)位置相同,即銀行股的加權(quán)平均股價(jià)是大概相同的,但是銀行股的破凈率和平均市凈率等都不同。A股市場(chǎng)到底的標(biāo)志是什么,銀行股和A股有什么關(guān)系,通過以下分析得到答案。

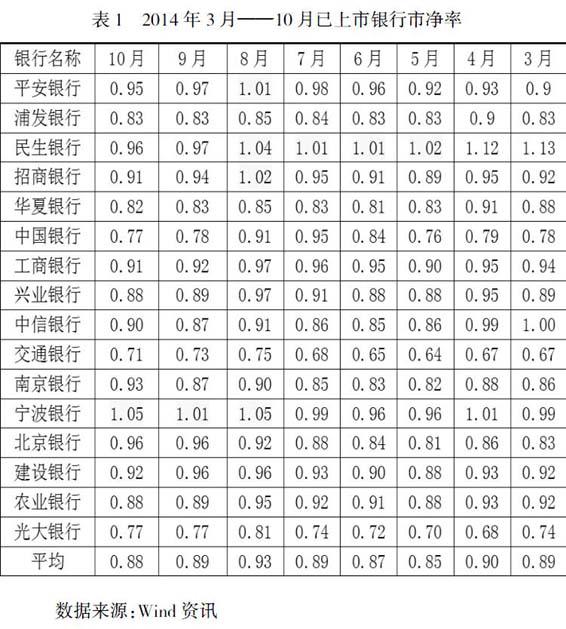

如圖1所示,按照平均市凈率是否在1之上可以把2010年4月份到2014年12月份分為兩部分,第一部分是市凈率在1之上的時(shí)間段,即2010年4月到2013年10月份,這一段時(shí)間上,銀行股平均市凈率一直大于或等于1,在2013年11月到2014年11月這一年的時(shí)間內(nèi),銀行股平均市凈率一直處于1之下。銀行股平均市凈率最低是0.85在2014年5月份。如表1所示,在2014年已上市銀行股共有16只,2014年5、6、7月份均有15只銀行股票市凈率小于1,破凈率93.8%,隨后2014年9、10月份的破凈率也是93.8%,也就是說,在2014年5月份到10月份之間,上市銀行股的破凈率基本上接近100%。

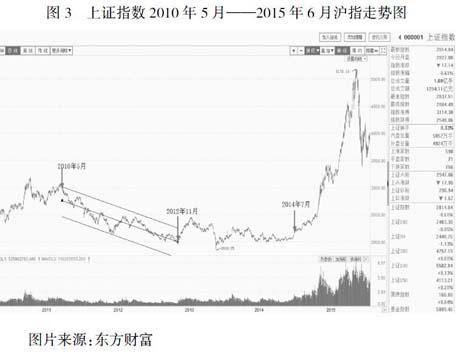

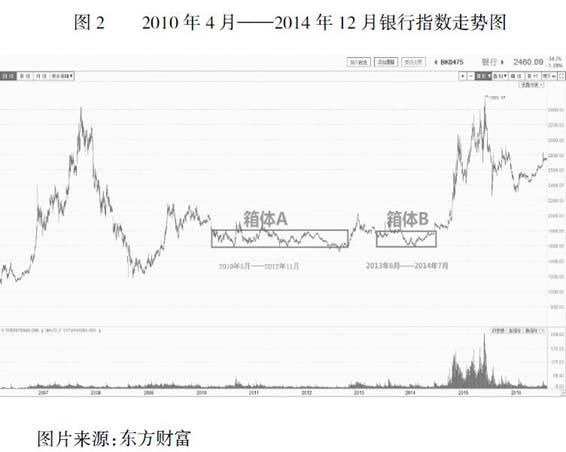

在2015年大牛市開始之前一年里,銀行指數(shù)的最低點(diǎn)出現(xiàn)在2014年3月12日,達(dá)到了2014年的最低點(diǎn)1573點(diǎn),當(dāng)天的滬指也觸及了2014年的最低點(diǎn)1974點(diǎn),隨后滬指逐漸上升,直到2015年6月12日觸及5178點(diǎn),2014年3月的銀行股的市凈率如表1所示,此時(shí)銀行指數(shù)(見圖2)已經(jīng)觸底,但是銀行平均市凈率還未觸底,銀行股破凈率還不是最大,只有87.5%。

以長周期看,圖2中兩個(gè)紅框中的部位是銀行指數(shù)在2015年大牛市之前的相對(duì)低點(diǎn),當(dāng)時(shí)的銀行指數(shù)的震蕩區(qū)間大概是1600——1800。把2010年5月份開始到2012年11月份結(jié)束的稱作箱體A,2013年6月份開始到2014年7月份結(jié)束的稱作箱體B。箱體A與箱體B最大的不同是銀行股平均市凈率是否小于1,以及銀行股的破凈率是否接近100%;在箱體A所處的階段,銀行股的平均市凈率一直大于1,最小時(shí)的銀行股平均市凈率也僅僅等于1。箱體B所處的階段,銀行股平均市凈率在逐漸跌破1,最小時(shí)銀行股平均市凈率為0.85,并且銀行股的破凈率逐漸在接近100%。

結(jié)合銀行平均市凈率的走勢(shì)圖1、銀行指數(shù)的走勢(shì)圖2以及滬指走勢(shì)圖3,可以看到2015年滬市大牛市的起點(diǎn)是2014年7月份,銀行股在2014 年5月接近100%破凈且平均市凈率小于1,在2010年5月到2012年11月期間銀行指數(shù)持續(xù)底部箱體震蕩,但是由于平均市凈率在1以上,此時(shí)銀行股并不能形成強(qiáng)勁的反彈,所以在此期間滬指是持續(xù)下跌,滬指在2010年5月到2012年11月期間下跌32%。但是進(jìn)入了2014年5月份后,隨著銀行破凈率接近100%,平均市凈率小于1,銀行股繼續(xù)下跌的動(dòng)力已經(jīng)減弱,此時(shí)滬指也進(jìn)入了橫盤震蕩階段,這種震蕩會(huì)持續(xù)一段時(shí)間,銀行股股價(jià)基本上已經(jīng)集體跌破凈資產(chǎn),整個(gè)銀行業(yè)的價(jià)值被投資者逐漸發(fā)現(xiàn),隨后銀行股反彈,滬指被帶動(dòng)反彈,也就進(jìn)入了2014年7月份——牛市的起點(diǎn)。

五、研究結(jié)論

綜合以上數(shù)據(jù)分析我們會(huì)得出以下結(jié)論,銀行股剛剛開始破凈并不會(huì)立刻引起銀行指數(shù)反彈。銀行業(yè)觸底的標(biāo)志是破凈率接近或等于100%,平均市凈率小于1。在漫漫熊市中,銀行股與滬指具有交叉影響的作用,銀行股估值觸底是A股市場(chǎng)觸底的很重要特征。

在熊市形成的初期,滬指與銀行指數(shù)持續(xù)下跌,隨著熊市的持續(xù),投資者信心不足,銀行股破凈率會(huì)越來越大,長期看最終是要向著100%破凈去。銀行股破凈率的極限是100%,隨后是平均市凈率越來越小,當(dāng)銀行股破凈率接近100%,由于價(jià)格圍繞價(jià)值波動(dòng),市場(chǎng)的整體估值也基本觸底,市場(chǎng)也就進(jìn)入了熊市的尾聲。當(dāng)銀行股價(jià)值被再次發(fā)現(xiàn),由于銀行股市值占A股市值比重比較大,銀行股的集體價(jià)值回歸會(huì)強(qiáng)勁拉動(dòng)滬深兩市指數(shù),從而市場(chǎng)會(huì)再次進(jìn)入牛市初期。銀行股的估值觸底意味著A股整體估值的觸底,銀行股估值觸底后的反彈,是大熊市結(jié)束的信號(hào)。判斷銀行股估值觸底的標(biāo)志是破凈率是否達(dá)到或者接近100%,平均市凈率是否遠(yuǎn)遠(yuǎn)小于1;確定了銀行股是否觸底,也就間接確定了A股指數(shù)是否觸底。

六、本次研究的不足之處

由于本次僅僅是研究了2015年牛市形成前的市場(chǎng)表現(xiàn),并沒有研究2007年牛市形成前銀行股與整體市場(chǎng)的聯(lián)動(dòng)關(guān)系,主要原因是2007年之前已上市的銀行股僅有7家,上市銀行股在市場(chǎng)中的占比太小,該結(jié)論成立的條件就不存在。同時(shí)由于中國資本市場(chǎng)僅有不足30年的歷史,只能等待下次市場(chǎng)由熊轉(zhuǎn)牛時(shí)才能再次驗(yàn)證。因此本次研究的論據(jù)比較單薄,結(jié)論符合常識(shí),但是缺少更多論據(jù)支撐。